Mietwagen Versicherung Kreditkarte Der clevere Guide

Entdecken Sie, wie die Mietwagen Versicherung Kreditkarte funktioniert. Sparen Sie Geld und vermeiden Sie teure Zusatzversicherungen mit unserem Guide.

Wer schon einmal einen Mietwagen gebucht hat, kennt das Spiel: Am Ende lauern oft versteckte Kosten. Eine davon ist die teure Zusatzversicherung. Doch was viele nicht wissen: Die meisten Premium-Kreditkarten haben bereits eine vollwertige Vollkasko- und Diebstahlversicherung mit an Bord.

Wenn Sie den Mietwagen komplett mit einer solchen Karte bezahlen, greift dieser Schutz automatisch. Das bedeutet, Sie können die teuren Policen des Vermieters getrost ablehnen. Das spart nicht nur eine Menge Geld, sondern auch Zeit und Nerven direkt am Mietschalter.

Wie Sie mit Ihrer Kreditkarte bei der Mietwagenversicherung richtig sparen

Stellen Sie sich die typische Szene vor: Sie sind nach einem langen Flug endlich am Ziel, stehen am Schalter der Autovermietung und wollen nur noch schnell den Schlüssel für Ihr Auto. Doch dann legt der Mitarbeiter los und versucht, Ihnen diverse, kompliziert klingende Versicherungspakete aufzuschwatzen: „Wie wäre es mit unserer Super-Cover-Versicherung für nur 25 € pro Tag? Oder dem Reifenschutz für schlappe 8 € extra?“

Kommt Ihnen bekannt vor? Dieser Moment ist für viele Reisende purer Stress. Die angebotenen Versicherungen sind oft nicht nur teuer, sondern auch völlig unübersichtlich. Genau hier wird Ihre Mietwagenversicherung über die Kreditkarte zum Ass im Ärmel – ein oft unterschätzter Vorteil, der den ganzen Prozess vereinfacht und Ihre Reisekasse spürbar entlastet.

Das Prinzip dahinter ist ganz einfach

Viele Premium-Kreditkarten, allen voran solche für Vielreisende, beinhalten eine Mietwagen-Vollkaskoversicherung (oft auch als CDW – Collision Damage Waiver – bekannt) als festen Bestandteil. Die Regel ist simpel: Bezahlen Sie die gesamte Miete mit genau dieser Karte, ist das Fahrzeug über die Karte versichert.

Der entscheidende Punkt ist: Sie können die oft überteuerten Kaskoversicherungen des Vermieters mit gutem Gewissen ablehnen. Das ist kein windiger Trick, sondern ein handfester Vorteil, der in Ihrem Kreditkartenvertrag verankert ist.

Was bedeutet das konkret für Ihren Geldbeutel?

Die Ersparnis ist enorm. Autovermietungen verlangen für ihre Versicherungen gerne mal zwischen 15 € und 30 € pro Tag. Bei einer zweiwöchigen Reise kommen da schnell 210 € bis 420 € zusammen. Im Gegensatz dazu ist der Versicherungsschutz Ihrer Kreditkarte bereits durch die Jahresgebühr abgedeckt, die Sie ohnehin zahlen.

Hier ist eine kurze Gegenüberstellung, die das Sparpotenzial verdeutlicht:

Kostenvergleich Direktversicherung vs Kreditkartenversicherung

Diese Tabelle zeigt die typische Kostenersparnis bei einer 14-tägigen Mietwagenbuchung durch die Nutzung einer Kreditkartenversicherung im Vergleich zum Kauf einer Versicherung direkt beim Vermieter.

| Kostenpunkt | Versicherung beim Vermieter (pro Tag) | Gesamtkosten (14 Tage) | Kosten über Kreditkarte |

|---|---|---|---|

| Vollkasko | 20,00 € | 280,00 € | 0,00 € (in Jahresgebühr enthalten) |

| Diebstahlschutz | 8,00 € | 112,00 € | 0,00 € (in Jahresgebühr enthalten) |

| Gesamt | 28,00 € | 392,00 € | 0,00 € |

Die Zahlen sprechen für sich. Statt fast 400 € zusätzlich auszugeben, nutzen Sie einen Vorteil, für den Sie bereits bezahlt haben.

Diese finanzielle Entlastung ist auch statistisch belegt. Eine Umfrage unter 1.000 Mietwagennutzern hat ergeben, dass 72 % der Befragten die Kreditkartenversicherung als klare Kostenersparnis wahrnehmen. Im Schnitt sparten sie dadurch zwischen 250 und 400 Euro pro Person und Jahr. Wichtig ist auch: 68 % der Nutzer gaben an, dass die Abwicklung im Schadensfall unkompliziert war. Mehr Details zu dieser Studie finden Sie in den Studienergebnissen zur Kreditkarten-Mietwagenversicherung auf onlinevergleich24.de.

Ihre Kreditkarte ist also weit mehr als nur ein Zahlungsmittel. Sie ist ein cleveres Werkzeug, um Ihre Reisekosten zu senken und sich gegen die teuren lokalen Tarife der Vermieter abzusichern.

Was Ihre Kreditkarte wirklich abdeckt

Eine Mietwagenversicherung über die Kreditkarte in der Tasche zu haben, gibt erst mal ein gutes Gefühl. Aber was steckt da wirklich dahinter? Wie bei jeder Versicherung lauern die entscheidenden Details im Kleingedruckten. Damit Sie im Fall der Fälle nicht plötzlich im Regen stehen, schauen wir uns mal ganz genau an, was typischerweise drin ist.

Im Kern besteht der Schutz meistens aus zwei zentralen Bausteinen, die Ihnen von jeder Mietwagenstation bekannt vorkommen dürften. Genau diese beiden sind es, die die häufigsten und teuersten Risiken abdecken.

- Vollkaskoschutz (CDW/LDW): Hinter dem Kürzel Collision Damage Waiver (CDW) oder Loss Damage Waiver (LDW) verbirgt sich nichts anderes als der Schutz bei Schäden am eigenen Mietfahrzeug. Das kann der kleine Kratzer beim Einparken sein, aber auch ein größerer Unfallschaden.

- Diebstahlschutz (TP): Die Theft Protection (TP) springt ein, wenn der Wagen geklaut wird. Im Normalfall ist damit der komplette Verlust des Autos abgedeckt.

Diese beiden Komponenten sind das Fundament fast jeder Kreditkarten-Police. Und genau deshalb können Sie die teuren Zusatzpakete des Vermieters oft mit gutem Gewissen ablehnen.

Deckungssumme und Selbstbeteiligung: Wo es drauf ankommt

Zwei Begriffe sind absolut entscheidend, um den Wert Ihrer Versicherung realistisch einzuschätzen: die Deckungssumme und die Selbstbeteiligung. Sie bestimmen, wie hoch Ihr finanzielles Risiko am Ende wirklich ist.

Stellen Sie sich die Deckungssumme wie ein Sicherheitsnetz vor. Sie legt fest, bis zu welchem Betrag Schäden maximal übernommen werden. Bei den meisten Premium-Kreditkarten liegt diese Summe zwischen 50.000 € und 75.000 €. Das reicht für die allermeisten Mietwagenklassen locker aus. Wenn Sie sich allerdings ein Luxusauto gönnen, sollten Sie kurz checken, ob der Fahrzeugwert diese Summe nicht doch übersteigt.

Die Selbstbeteiligung ist der Teil, den Sie im Schadensfall aus eigener Tasche zahlen, bevor die Versicherung überhaupt einen Cent locker macht. Und genau hier trennt sich die Spreu vom Weizen.

Viele Top-Kreditkarten, allen voran die American Express Platinum, reduzieren die Selbstbeteiligung auf 0 €. Das ist ein riesiger Vorteil, denn so müssen Sie sich auch bei kleinen Schrammen keine Sorgen um unerwartete Kosten machen.

Der Trend zu besseren Konditionen ist klar erkennbar. Seit etwa 2010 hat sich die Mietwagenversicherung über die Kreditkarte in Deutschland als echte Alternative etabliert. Daten zeigen, dass mittlerweile rund 45 % der Anbieter von Premium-Kreditkarten einen solchen Schutz integriert haben. Während klassische Mietwagenversicherungen oft einen Selbstbehalt von bis zu 1.000 € haben, ist dieser bei Kreditkarten oft viel niedriger – oder entfällt eben komplett.

Wichtige Rahmenbedingungen, die Sie kennen sollten

Abgesehen von Deckungssumme und Selbstbehalt gibt es noch ein paar andere Bedingungen, die den Schutz einschränken können. Diese sollten Sie vor jeder Anmietung kurz im Kopf haben, um wirklich auf der sicheren Seite zu sein.

Hier sind die drei wichtigsten Punkte:

- Maximale Mietdauer: Der Versicherungsschutz gilt nicht ewig. Die meisten Policen decken eine Mietdauer von 28 bis 31 Tagen am Stück ab. Planen Sie eine längere Reise, müssen Sie sich eventuell um eine zusätzliche Absicherung kümmern.

- Geografische Gültigkeit: Gilt der Schutz weltweit? In der Regel ja, aber es kann Ausnahmen für bestimmte Länder oder Krisengebiete geben. Ein schneller Blick in die Versicherungsbedingungen schafft hier Klarheit.

- Schutz im eigenen Land: Das ist ein Punkt, der gerne übersehen wird. Nicht alle Kreditkarten versichern auch Anmietungen im eigenen Wohnsitzland. Wenn Sie also in Deutschland leben und hier ein Auto mieten, prüfen Sie unbedingt, ob der Schutz auch dann greift.

Wenn Sie diese zentralen Punkte verstehen, können Sie das Potenzial Ihrer Mietwagenversicherung über die Kreditkarte voll ausschöpfen. Oft sind diese Vorteile eng mit den Bonusprogrammen der Karten verknüpft. Wie Sie diese Programme optimal für sich nutzen, erfahren Sie in unserem detaillierten Kreditkarten-Bonusprogramme Vergleich. So reisen Sie nicht nur sicher, sondern auch clever.

Die wichtigsten Bedingungen und häufige Ausschlüsse

Die Mietwagenversicherung über die Kreditkarte – das klingt erstmal super praktisch und unkompliziert. Aber wie bei jeder Versicherung steckt der Teufel oft im Kleingedruckten. Es gibt ein paar knallharte Bedingungen, die man unbedingt einhalten muss, sonst ist der ganze Schutz futsch. Genauso wichtig ist es, die typischen Ausschlüsse zu kennen, um nicht am Ende doch auf einem riesigen Schaden sitzen zu bleiben.

Die mit Abstand wichtigste Regel lautet: Sie müssen die gesamte Miete mit genau der Kreditkarte bezahlen, die den Versicherungsschutz bietet. Das ist sozusagen Ihre Eintrittskarte. Es genügt nicht, nur die Kaution mit der Karte zu hinterlegen oder einen Teilbetrag damit zu begleichen. Die komplette Buchung muss über diese eine Karte laufen.

Schon eine kleine Anzahlung über ein anderes Konto oder mit einer anderen Karte kann den Versicherungsschutz komplett aushebeln. Die Versicherer sind da knallhart, denn die Bezahlung ist der einzige Beweis dafür, dass Sie die Leistung überhaupt in Anspruch genommen haben.

Was bei Fahrzeugen und Fahrern oft ausgeschlossen ist

Nicht jedes Auto und nicht jeder Fahrer fällt automatisch unter den Versicherungsschutz. Die meisten Policen sind auf ganz normale Mietwagen für den Alltagsgebrauch zugeschnitten. Sobald es etwas spezieller wird, sollten Sie die Bedingungen ganz genau unter die Lupe nehmen.

Bei diesen Fahrzeugtypen wird es oft eng:

- Luxus- und Sportwagen: Ein schicker Flitzer mit einem Neuwert von oft über 75.000 € ist in der Regel nicht versichert. Der gemietete Porsche fällt also leider raus.

- Wohnmobile und Campervans: Diese Fahrzeugklasse braucht fast immer eine spezielle Versicherung und wird von Kreditkartenpolicen so gut wie nie abgedeckt.

- Oldtimer und Sammlerfahrzeuge: Aufgrund ihres hohen und oft schwer schätzbaren Wertes sind auch sie außen vor.

- Transporter und Lkw: Wer ein Nutzfahrzeug für den Umzug mietet, ist damit ebenfalls nicht über die Kreditkarte geschützt.

Aber nicht nur das Auto ist entscheidend, sondern auch, wer am Steuer sitzt. Häufig gibt es ein Mindestalter (oft 21 oder 25 Jahre) und manchmal sogar ein Höchstalter (zum Beispiel 75 Jahre) für den Fahrer.

Situationen, in denen der Versicherungsschutz nicht greift

Selbst wenn Auto und Fahrer passen, kann Ihr eigenes Verhalten den Schutz zunichtemachen. Die Versicherungen haben klare Spielregeln – und wer sich nicht daran hält, geht leer aus.

Man kann es auf eine einfache Formel bringen: Die Versicherung springt für unvorhersehbare Schäden bei normalem Gebrauch ein. Grobe Fahrlässigkeit oder absichtliche Regelverstöße sind logischerweise tabu.

Hier sind ein paar klassische Beispiele, bei denen die Mietwagenversicherung der Kreditkarte nicht zahlt:

- Fahrten abseits befestigter Straßen: Wenn im Mietvertrag steht, dass nur auf asphaltierten Straßen gefahren werden darf, erlischt der Schutz, sobald Sie ins Gelände abbiegen.

- Grobe Fahrlässigkeit: Wer unter Alkohol- oder Drogeneinfluss fährt, verliert jeden Anspruch. Das Gleiche gilt für das Überfahren einer roten Ampel oder massive Geschwindigkeitsüberschreitungen.

- Verstoß gegen die Mietbedingungen: Steht im Vertrag, dass nur eingetragene Personen fahren dürfen, und es kracht, während ein nicht gemeldeter Freund am Steuer saß, zahlt die Versicherung keinen Cent.

- Teilnahme an Rennen: Jede Art von motorsportlicher Aktivität oder die Teilnahme an Rennen ist ein absoluter Ausschlussgrund.

Es ist wirklich entscheidend, sich mit diesen Klauseln vertraut zu machen. Die Leistungen können von Karte zu Karte stark variieren. Eine ausgezeichnete Hilfe bietet unser großer Vergleich der besten Kreditkarten mit Reiseversicherung, der Ihnen hilft, das passende Paket für Ihre Ansprüche zu finden. Ein kurzer Check vor jeder Anmietung erspart Ihnen eine Menge Ärger und sorgt für eine entspannte Reise.

Top-Kreditkarten für Mietwagen im direkten Vergleich

Genug der Theorie, jetzt geht es ans Eingemachte. Welche Kreditkarte ist denn nun die beste, um Ihren Mietwagen abzusichern? Um das herauszufinden, nehmen wir ein paar der beliebtesten Karten auf dem deutschen Markt unter die Lupe. So können Sie eine Entscheidung treffen, die wirklich zu Ihnen und Ihrem Reisestil passt.

Die perfekte Karte gibt es dabei nicht – es kommt immer auf Ihre persönlichen Bedürfnisse an. Sind Sie eher der spontane Wochenend-Tripper oder der Langzeit-Entdecker? Welche Art von Auto mieten Sie am liebsten? Und ganz wichtig: Wie viel Kopfzerbrechen möchten Sie sich im Schadensfall ersparen? Ein direkter Vergleich ist deshalb das A und O.

Der Goldstandard: American Express Platinum Card

Spricht man über Reiseleistungen von Kreditkarten, fällt fast immer ein Name: die American Express Platinum Card. Sie gilt für viele als der Maßstab, und das hat gute Gründe. Ihre Mietwagenversicherung ist extrem umfangreich und zielt ganz klar auf Vielreisende ab, die auf maximalen Komfort und minimales Risiko setzen.

Was macht sie so besonders?

- Deckungssumme: Mit bis zu 75.000 € sind Sie für praktisch jede gängige Fahrzeugklasse bestens abgesichert.

- Selbstbeteiligung: Das ist der Knackpunkt. Die Selbstbeteiligung liegt bei 0 €. Im Klartext: Passiert etwas, müssen Sie keinen Cent aus eigener Tasche dazuzahlen. Das sorgt für eine enorme Gelassenheit im Urlaub.

- Fahrzeugklassen: Der Schutz gilt für die allermeisten Autos. Lediglich exotische Luxus-Sportwagen, Wohnmobile oder große Transporter sind außen vor.

- Mietdauer: Die Versicherung greift für eine Mietdauer von bis zu 31 Tagen am Stück.

Genau diese Mischung aus hoher Deckungssumme und null Selbstbeteiligung macht die Amex Platinum zu einer der stärksten Karten auf dem Markt – auch wenn die Jahresgebühr natürlich im Premium-Segment liegt.

Starke Alternativen im Premium-Segment

Aber keine Sorge, die Amex Platinum ist nicht die einzige Option. Es gibt eine ganze Reihe starker Alternativen, die je nach persönlichem Bedarf vielleicht sogar die bessere Wahl für Sie sind.

Ein echter Preis-Leistungs-Tipp ist die Eurowings Kreditkarte Premium. Sie kostet im Jahr deutlich weniger, bietet aber trotzdem einen fantastischen Versicherungsschutz. Auch hier liegt die Selbstbeteiligung bei null, was sie zu einer äußerst attraktiven Alternative macht.

Darüber hinaus haben natürlich auch die meisten Banken Gold- oder Infinite-Karten von Mastercard und Visa im Programm, die eine Mietwagenversicherung enthalten. Hier lohnt sich aber ein ganz genauer Blick ins Kleingedruckte. Während die Deckungssummen oft ähnlich sind, variiert die Selbstbeteiligung stark. Einige Karten sehen beispielsweise einen Selbstbehalt von 200 € bis 250 € vor – was immer noch Welten besser ist als das, was die meisten Vermieter standardmäßig anbieten.

Viele Reisende in Deutschland entdecken gerade, wie viel Geld sich damit sparen lässt. Mietwagenfirmen verlangen oft über 20 Euro pro Tag für zusätzliche Versicherungen. Mit der richtigen Kreditkarte im Portemonnaie sparen Sie so schnell mehrere Hundert Euro im Jahr. Die goldene Regel lautet aber immer: Der Mietwagen muss komplett mit dieser Karte bezahlt werden, sonst greift der Schutz nicht. Wer tiefer in das Sparpotenzial eintauchen möchte, findet aufschlussreiche Analysen bei kreditkarte24.de, einer Informationsquelle für Mietwagenversicherungen.

Wichtige Leistungen im direkten Vergleich

Um Ihnen die Entscheidung zu erleichtern, haben wir die wichtigsten Eckdaten führender Kreditkarten in einer übersichtlichen Tabelle gegenübergestellt. Damit sehen Sie auf einen Blick, welche Karte am besten zu Ihnen passen könnte.

Vergleich führender Kreditkarten mit Mietwagenversicherung

Werfen wir einen direkten Blick auf die Konditionen und Leistungen der Top-Kreditkarten, um die Unterschiede klar herauszuarbeiten.

| Kreditkarte | Jahresgebühr (ca.) | Deckungssumme Vollkasko | Selbstbeteiligung | Maximale Mietdauer | Besonderheiten |

|---|---|---|---|---|---|

| Amex Platinum Card | 720 € | 75.000 € | 0 € | 31 Tage | Sehr umfassendes Reisepaket |

| Eurowings Kreditkarte Premium | 99 € | 75.000 € | 0 € | 30 Tage | Top Preis-Leistungs-Verhältnis |

| Barclays Platinum Double | 99 € | 100.000 € | 0 € | 90 Tage | Lange maximale Mietdauer |

| Lufthansa Miles & More Gold | 138 € | 75.000 € | 200 € | 30 Tage | Meilensammeln und Schutz |

| Santander BestCard Premium | 99 € | 75.000 € | 230 € | 60 Tage | Guter Schutz für längere Mieten |

Wie Sie sehen, gibt es für fast jedes Budget und jeden Reisetyp eine passende Lösung. Die eine perfekte Karte gibt es nicht, aber es gibt mit Sicherheit die perfekte Karte für Sie.

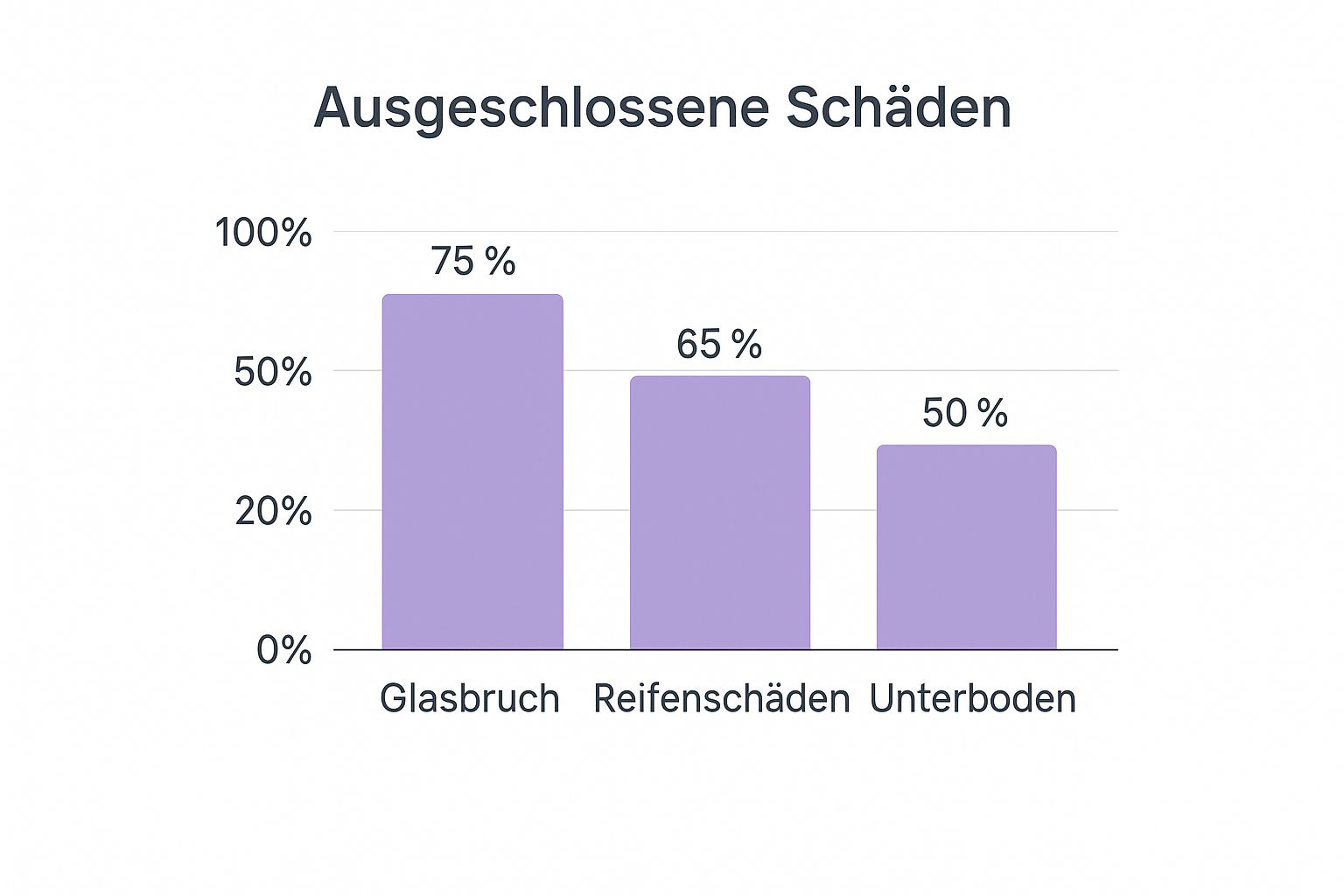

Die folgende Grafik zeigt anschaulich, welche Schadensarten selbst bei als "umfassend" geltenden Policen oft durchs Raster fallen.

Diese Daten machen eines ganz deutlich: Glas- und Reifenschäden sind bei den meisten Versicherungen nicht automatisch mit drin. Das unterstreicht einmal mehr, wie wichtig es ist, vor der Reise einen genauen Blick in die Versicherungsbedingungen zu werfen.

Was im Schadensfall Schritt für Schritt zu tun ist

Ein Unfall mit dem Mietwagen, vor allem im Ausland, ist purer Stress. Klar. Aber jetzt in Panik zu verfallen, bringt gar nichts. Wer einen kühlen Kopf bewahrt und weiß, was zu tun ist, sorgt dafür, dass die Abwicklung über die Mietwagenversicherung der Kreditkarte am Ende glatt über die Bühne geht. Das A und O ist, die richtigen Schritte in der richtigen Reihenfolge zu machen.

Merken Sie sich eins: Eine lückenlose Dokumentation ist Ihre wichtigste Währung im Gespräch mit Versicherungen. Jeder kleine Handgriff direkt nach dem Vorfall kann später den Unterschied machen zwischen einer schnellen Erstattung und wochenlangem Hickhack.

Sofortmaßnahmen direkt am Unfallort

Das Allerwichtigste zuerst: Ruhe bewahren und die Unfallstelle sichern. Warnblinker an, Warnweste überziehen und das Warndreieck in sicherem Abstand aufstellen. Ihre Sicherheit und die der anderen Verkehrsteilnehmer haben absolute Priorität.

Sobald alles gesichert ist, beginnt die Beweisaufnahme – und hier sollten Sie systematisch vorgehen:

- Polizei rufen: Rufen Sie bei jedem Unfall die Polizei, selbst wenn es nur um einen kleinen Blechschaden geht. Viele Versicherungen bestehen auf einem offiziellen Polizeibericht, um den Fall überhaupt anzufassen. Ohne dieses Dokument kann die Regulierung komplett verweigert werden.

- Alles fotografieren: Machen Sie Fotos aus jeder erdenklichen Perspektive. Dokumentieren Sie nicht nur die Schäden an Ihrem Mietwagen und anderen Fahrzeugen, sondern die gesamte Szene: die Position der Autos, Bremsspuren, relevante Verkehrsschilder – einfach alles.

- Daten austauschen: Tauschen Sie mit allen Beteiligten die wichtigsten Informationen aus: Name, Adresse, Telefonnummer, Versicherung und Kennzeichen. Ganz wichtig: Notieren Sie sich auch die Kontaktdaten von möglichen Zeugen.

- Keine Schuldeingeständnisse: Unterschreiben Sie niemals etwas, was nach einem Schuldanerkenntnis aussieht, schon gar nicht in einer fremden Sprache. Die Schuldfrage klären die Versicherungen, nicht Sie am Straßenrand.

Diese ersten Schritte legen den Grundstein für eine erfolgreiche Schadensmeldung. Eine saubere Dokumentation direkt vom Unfallort ist durch nichts zu ersetzen.

Den Schaden richtig melden

Sobald die Lage vor Ort geklärt ist, müssen Sie den Schaden umgehend melden. Und zwar an zwei Stellen: beim Mietwagenanbieter und beim Versicherungsdienstleister Ihrer Kreditkarte. Achtung, hier laufen Fristen! Oft haben Sie nur wenige Tage Zeit.

Für die Meldung bei Ihrer Kreditkartenversicherung brauchen Sie in der Regel einen ganzen Schwung an Unterlagen. Mein Tipp: Legen Sie sich sofort einen Ordner an, um den Überblick nicht zu verlieren.

Der Schlüssel zu einer schnellen Abwicklung ist die Vollständigkeit Ihrer Papiere. Je besser Sie den Fall aufbereiten und je weniger die Versicherung nachhaken muss, desto zügiger sehen Sie Ihr Geld wieder.

Halten Sie am besten die folgenden Dokumente bereit:

- Der Original-Mietvertrag: Er ist der Beweis, dass Sie der rechtmäßige Fahrer des Wagens waren.

- Die Abschlussrechnung der Miete: Damit weisen Sie nach, dass die Miete komplett mit der richtigen Kreditkarte bezahlt wurde.

- Der offizielle Polizeibericht: Das wohl wichtigste Dokument, das den Hergang objektiv festhält.

- Ein Schadensprotokoll des Vermieters: Die Autovermietung wird den Schaden ebenfalls aufnehmen. Lassen Sie sich davon unbedingt eine Kopie geben.

- Fotos vom Schaden: Ihre eigene Fotodokumentation ist Gold wert, da sie oft viel detaillierter ist.

- Eine detaillierte Schadensbeschreibung: Schreiben Sie in Ihren eigenen Worten auf, wie es zu dem Vorfall kam.

- Kreditkartenabrechnung: Der letzte Beweis, dass die Zahlung tatsächlich über die versichernde Karte lief.

In der Praxis läuft es meist so ab, dass die Autovermietung den Schaden zunächst Ihrer Kreditkarte belastet – oft in Höhe der Selbstbeteiligung. Sie gehen also in Vorleistung. Mit dem kompletten Satz an Unterlagen reichen Sie diesen Betrag dann bei Ihrer Kreditkartenversicherung ein, die Ihnen die Kosten erstattet. Eine präzise und lückenlose Dokumentation ist daher keine bloße Empfehlung, sondern die absolute Voraussetzung für eine erfolgreiche Rückerstattung.

Für wen sich die Kreditkartenversicherung wirklich lohnt

Wir haben uns jetzt durch den Dschungel der Deckungssummen, Ausschlüsse und das Verhalten im Schadensfall gekämpft. Bleibt die große Frage: Lohnt sich die Mietwagenversicherung über die Kreditkarte nun für Sie persönlich? Eine pauschale Antwort gibt es darauf nicht, denn es kommt ganz auf Ihre Reisegewohnheiten an. Es ist ein ständiges Abwägen zwischen echtem Komfort und möglichen Fallstricken.

Auf der einen Seite liegen die Vorteile klar auf der Hand. Die Ersparnis kann riesig sein, denn die teuren Zusatzpolicen, die man Ihnen am Mietschalter gerne aufschwatzen möchte, können Sie getrost ablehnen. Hinzu kommt der Komfort – eine Sorge weniger bei der Reiseplanung und eine viel entspanntere Übergabe des Wagens vor Ort.

Auf der anderen Seite verlangt dieser Schutz aber auch Ihre volle Aufmerksamkeit. Sie müssen die Spielregeln kennen, die Buchung korrekt mit der Karte bezahlen und wissen, welche Ausschlüsse lauern. Wer das Kleingedruckte ignoriert, erlebt im Schadensfall unter Umständen eine böse Überraschung.

Für diese Reisetypen ist die Kreditkarte die perfekte Lösung

Um Ihnen die Entscheidung leichter zu machen, habe ich mal zwei typische Profile skizziert. Schauen Sie einfach, wo Sie sich am ehesten wiederfinden.

- Der Vielreisende und Geschäftsleute: Wenn Sie mehrmals pro Jahr ein Auto mieten, ist eine Premium-Kreditkarte mit integrierter Versicherung fast immer die beste Wahl. Allein durch die gesparten Versicherungskosten hat sich die Jahresgebühr der Karte oft schon nach der zweiten oder dritten Anmietung bezahlt gemacht. Der Komfortfaktor und die meist sehr guten Konditionen, wie eine Selbstbeteiligung von 0 €, sind hier einfach unschlagbar.

- Der clevere Urlauber: Aber auch wer nur ein- oder zweimal im Jahr in den Urlaub fährt, kann massiv profitieren. Das gilt vor allem, wenn Sie ohnehin schon eine Premium-Karte wegen anderer Vorteile wie dem Meilensammeln oder dem Lounge-Zugang besitzen. Dann ist die Versicherung ein fantastischer Bonus. Schon bei einer zweiwöchigen Anmietung in den Ferien kann die Ersparnis einen großen Teil der Jahresgebühr wieder reinholen.

Der entscheidende Punkt ist: Betrachten Sie die Kreditkartenversicherung nicht als Selbstläufer. Sehen Sie sie als ein wertvolles Werkzeug, dessen Bedienungsanleitung Sie kennen müssen, um es optimal zu nutzen.

Ihre finale Checkliste vor jeder Buchung

Bevor Sie das nächste Mal einen Mietwagen reservieren, gehen Sie diese drei Punkte im Kopf durch. Das ist Ihre letzte Absicherung für eine rundum sorglose Fahrt.

- Bedingungen gecheckt? Werfen Sie wirklich einen kurzen Blick in die aktuellen Versicherungsdetails Ihrer Karte. Reicht die Deckung für das gebuchte Auto? Sind Reifen und Glas mit drin? Gilt der Schutz für die geplante Mietdauer und das Reiseland?

- Alles korrekt bezahlt? Achten Sie darauf, dass die komplette Mietwagenbuchung über die versicherte Kreditkarte läuft – von der ersten Anzahlung bis zur finalen Abrechnung.

- Alle Fahrer gemeldet? Fährt noch jemand anderes? Vergewissern Sie sich, dass alle zusätzlichen Fahrer offiziell und namentlich im Mietvertrag stehen. Nur dann greift der Versicherungsschutz auch, wenn sie am Steuer sitzen.

Wenn Sie hinter alle drei Punkte einen Haken setzen können, steht einer entspannten und vor allem günstigen Reise mit dem Mietwagen nichts mehr im Weg.

Häufig gestellte Fragen

Nachdem wir uns jetzt durch die Details von Deckung, Bedingungen und dem Ablauf im Schadensfall gearbeitet haben, schwirren einem oft noch ein paar spezifische Fragen im Kopf herum. Hier klären wir die häufigsten Unklarheiten auf, damit Sie bei Ihrer nächsten Mietwagenbuchung wirklich auf alles vorbereitet sind.

Brauche ich denn überhaupt noch eine Versicherung vom Vermieter?

In den allermeisten Fällen lautet die Antwort ganz klar: Nein. Wenn Ihre Kreditkarte einen soliden Vollkasko- und Diebstahlschutz ohne (oder mit nur kleiner) Selbstbeteiligung bietet, können Sie die oft überteuerten Zusatzpakete am Schalter getrost ablehnen. Der Schutz über die Mietwagenversicherung Ihrer Kreditkarte reicht in der Regel völlig aus.

Ein kleiner Stolperstein kann die Haftpflichtversicherung sein. In Europa ist die zwar immer im Mietpreis drin, aber die Deckungssumme kann in manchen Ländern, vor allem außerhalb der EU, erschreckend niedrig sein. Hier kann eine zusätzliche Haftpflicht Sinn ergeben – die ist aber bei vielen Premium-Kreditkarten ebenfalls schon mit an Bord.

Was passiert, wenn ich einen Schaden erst nach der Rückgabe bemerke?

Das ist eine knifflige Situation, die Sie am besten von vornherein vermeiden. Machen Sie es sich zur Gewohnheit, den Zustand des Autos immer bei der Übernahme und bei der Rückgabe mit Fotos oder einem kurzen Video zu dokumentieren. Viele Abzock-Maschen basieren genau darauf, dass Kunden im Nachhinein für angebliche Schäden zur Kasse gebeten werden.

Sollte Ihnen doch erst später etwas auffallen, rufen Sie sofort den Vermieter und Ihre Kreditkartenversicherung an. Die Beweislage ist dann aber leider deutlich schlechter. Ohne ein sauberes Übergabeprotokoll, das den tadellosen Zustand bei Rückgabe bestätigt, wird es richtig kompliziert.

Ein unterzeichnetes Rückgabeprotokoll ohne vermerkte Schäden ist Gold wert. Bestehen Sie darauf – auch wenn der Mitarbeiter am Schalter abwinkt, weil es schnell gehen muss. Das ist Ihr stärkster Beweis!

Sind Zusatzfahrer eigentlich auch über die Kreditkarte mitversichert?

Ja, normalerweise schon – aber es gibt eine entscheidende Bedingung: Jeder einzelne Zusatzfahrer muss offiziell im Mietvertrag eingetragen sein. Wenn Sie einfach so einen Freund oder Partner ans Steuer lassen, der nicht im Vertrag steht, erlischt im Schadensfall der komplette Versicherungsschutz.

Die gute Nachricht ist: Die meisten Kreditkartenversicherungen weiten den Schutz automatisch auf alle im Mietvertrag genannten Fahrer aus, ohne dass das extra kostet. Es ist also nur ein kleiner administrativer Schritt bei der Abholung, der aber absolut entscheidend ist.

Gilt der Schutz auch, wenn ich im Inland ein Auto miete?

Ein Punkt, den viele übersehen. Nicht jede Mietwagenversicherung einer Kreditkarte greift auch bei Anmietungen im eigenen Wohnsitzland. Manche Versicherungsbedingungen sind ganz klar auf Reisen im Ausland ausgelegt.

Werfen Sie also unbedingt einen Blick in Ihre Police, bevor Sie das nächste Mal in Deutschland ein Auto mieten. Premium-Karten wie die American Express Platinum bieten diesen Schutz meist auch im Inland, bei anderen Karten kann es hier aber durchaus Einschränkungen geben.

Möchten Sie das volle Potenzial Ihrer Reisen ausschöpfen und von Vorteilen wie einer erstklassigen Mietwagenversicherung profitieren? Bei Reisen ohne Limit zeigen wir Ihnen, wie Sie mit der richtigen Kreditkarte, wie der American Express Platinum, Ihr Reiseerlebnis maximieren. Entdecken Sie auf https://reisenohnelimit.de detaillierte Guides und clevere Strategien.

* Dies ist ein Affiliate-Link. Wenn Sie über diesen Link ein Konto eröffnen oder eine Karte beantragen, erhalten wir eine Provision. Für Sie entstehen dadurch keine zusätzlichen Kosten. Diese Provisionen helfen uns, Ihnen kostenlos hochwertige Inhalte bereitzustellen. Mehr Informationen finden Sie in unserem Impressum.