Top 7 Kreditkarte ohne Fremdwährungsgebühr 2025 | Vergleich

Entdecken Sie die besten Kreditkarten ohne Fremdwährungsgebühr 2025. Vergleichen Sie Experten-Tests und finden Sie die passende Karte für Ihre Auslandstrips!

Bei jeder Reise ins Ausland lauert eine oft übersehene Kostenfalle: die Fremdwährungsgebühr. Diese Gebühr, meist zwischen 1% und 2% des Umsatzes, wird von vielen Banken bei Zahlungen in einer anderen Währung als dem Euro erhoben. Für Vielflieger, digitale Nomaden und Urlauber summiert sich dies schnell zu einem beträchtlichen Betrag, der das Reisebudget unnötig schmälert. Die Lösung ist eine Kreditkarte ohne Fremdwährungsgebühr, die es Ihnen ermöglicht, weltweit zu bezahlen, als wären Sie zu Hause.

Dieser umfassende Leitfaden ist Ihr Navigator durch den Dschungel der Finanzprodukte. Wir stellen Ihnen die besten Kreditkarten vor, die auf diese kostspielige Gebühr verzichten, und analysieren präzise, welche Karte am besten zu Ihrem individuellen Reisestil passt. Vom Luxusreisenden, der auf die Premium-Vorteile einer American Express Platinum Wert legt, bis zum preisbewussten Backpacker, der eine unkomplizierte und kostenfreie Lösung sucht, finden Sie hier die passende Option.

Wir gehen über den reinen Gebührenvergleich hinaus und beleuchten alle entscheidenden Aspekte:

- Kostenstruktur: Jahresgebühren, Abhebegebühren im Ausland und Sollzinsen.

- Zusatzleistungen: Reiseversicherungen, Bonusprogramme und Zugang zu Airport-Lounges.

- Beantragung und Nutzung: Voraussetzungen, digitale Verwaltung und Kompatibilität mit Apple & Google Pay.

Jede vorgestellte Karte wird mit einer klaren Übersicht der Vor- und Nachteile, praktischen Anwendungsbeispielen und direkten Links zur Beantragung präsentiert. So erhalten Sie eine fundierte Entscheidungsgrundlage, um die für Sie perfekte Kreditkarte ohne Fremdwährungsgebühr zu finden und Ihre zukünftigen Reisen finanziell cleverer zu gestalten. Sparen Sie sich die unnötigen Kosten und investieren Sie Ihr Geld lieber in unvergessliche Erlebnisse.

1. Reisen-ohne-Limit: Der Strategie-Hub für Premium-Reisende

Die Plattform Reisen-ohne-Limit positioniert sich als führende Informationsquelle für anspruchsvolle Reisende, die mehr aus ihrer Kreditkarte herausholen möchten als nur Zahlungen abzuwickeln. Anstatt einer simplen Auflistung von Karten, bietet diese Webseite eine tiefgehende strategische Beratung. Der Fokus liegt klar darauf, wie man eine Kreditkarte ohne Fremdwährungsgebühr nicht nur zur Kosteneinsparung, sondern als zentrales Werkzeug zur Maximierung von Reisevorteilen einsetzt. Dies macht sie zu unserer Top-Empfehlung für alle, die das volle Potenzial ihrer Finanzen auf Reisen ausschöpfen wollen.

Der besondere Wert der Seite liegt in der Verknüpfung von gebührenfreien Auslandstransaktionen mit den exklusiven Vorteilen von Premium-Kreditkarten, insbesondere der American Express Platinum. Hier lernen Nutzer, wie sie durch geschickte Anwendung ihrer Karte Lounge-Zugänge, Hotel-Status-Upgrades und wertvolle Bonuspunkte generieren, ohne sich über versteckte Kosten im Ausland Gedanken machen zu müssen.

Einzigartige Merkmale und strategische Tiefe

Was Reisen-ohne-Limit von reinen Vergleichsportalen unterscheidet, ist die umfassende strategische Ausrichtung. Die Webseite geht weit über die reine Produktvorstellung hinaus und liefert konkrete Handlungsanweisungen und Insider-Wissen.

- Strategische Anleitungen statt reiner Vergleiche: Anstatt nur zu sagen, welche Karte gut ist, erklärt die Plattform, wie man die Vorteile maximal nutzt. Dazu gehören detaillierte Schritt-für-Schritt-Anleitungen zur Aktivierung von Statusvorteilen bei Hotelketten wie Hilton oder Marriott.

- Fokus auf das Premium-Segment: Die Inhalte sind präzise auf die Bedürfnisse von Vielreisenden und Business-Kunden zugeschnitten, die den Wert von Komfort und Exklusivität verstehen. Der Schwerpunkt liegt auf der Optimierung von Programmen wie American Express Membership Rewards.

- Praxisnahe Anwendungsfälle: Die Artikel sind gespickt mit realen Beispielen und Szenarien. Leser erfahren beispielsweise, wie sie durch die Nutzung der Amex Platinum Karte nicht nur Fremdwährungsgebühren sparen, sondern gleichzeitig den Gegenwert der Jahresgebühr durch inkludierte Guthaben (z. B. für Reisen, Restaurants oder Entertainment) mehr als ausgleichen können.

Experten-Einblick: Der entscheidende Vorteil dieser Plattform liegt darin, dass sie den Lesern beibringt, eine Kreditkarte als Investment in ihr Reiseerlebnis zu betrachten, nicht nur als reines Zahlungsmittel.

Für wen ist diese Plattform ideal?

Reisen-ohne-Limit ist die erste Anlaufstelle für eine spezifische Zielgruppe: anspruchsvolle Reisende, die bereit sind, in eine Premium-Karte zu investieren, um im Gegenzug überproportional hohe Vorteile zu erhalten. Wenn Sie bereits eine Affinität zu Marken wie American Express haben oder das Potenzial von Loyalitätsprogrammen voll ausschöpfen möchten, finden Sie hier unschätzbare Ressourcen. Die Seite hilft Ihnen dabei, die komplexe Welt der Karten-Benefits zu entschlüsseln und in konkrete, geldwerte Vorteile umzuwandeln.

Für einen direkten Überblick über verschiedene Kartenoptionen bietet die Seite ebenfalls wertvolle Ressourcen. Erfahren Sie mehr über die besten Karten im Reisekreditkarten-Vergleich auf reisenohnelimit.de.

Zusammenfassung der Vor- und Nachteile:

| Stärken (Pros) | Schwächen (Cons) |

|---|---|

| Strategische Tiefe: Umfassende Ratgeber zur Maximierung von Reisevorteilen. | Starker Amex-Fokus: Andere Anbieter werden weniger ausführlich behandelt. |

| Praxisorientierung: Konkrete Anleitungen für Status-Upgrades und Bonusprogramme. | Keine klassische Produktbewertung: Mehr Informationsportal als Testseite. |

| Zielgruppenspezifisch: Perfekt für Premium-Reisende und Amex-Enthusiasten. | Einstiegshürde: Setzt ein Grundinteresse an komplexeren Bonusprogrammen voraus. |

| Ganzheitlicher Ansatz: Verbindet das Sparen von Gebühren mit dem Gewinnen von Vorteilen. |

Website: https://www.reisenohnelimit.de/kreditkarte-ohne-fremdwahrungsgebuhren/

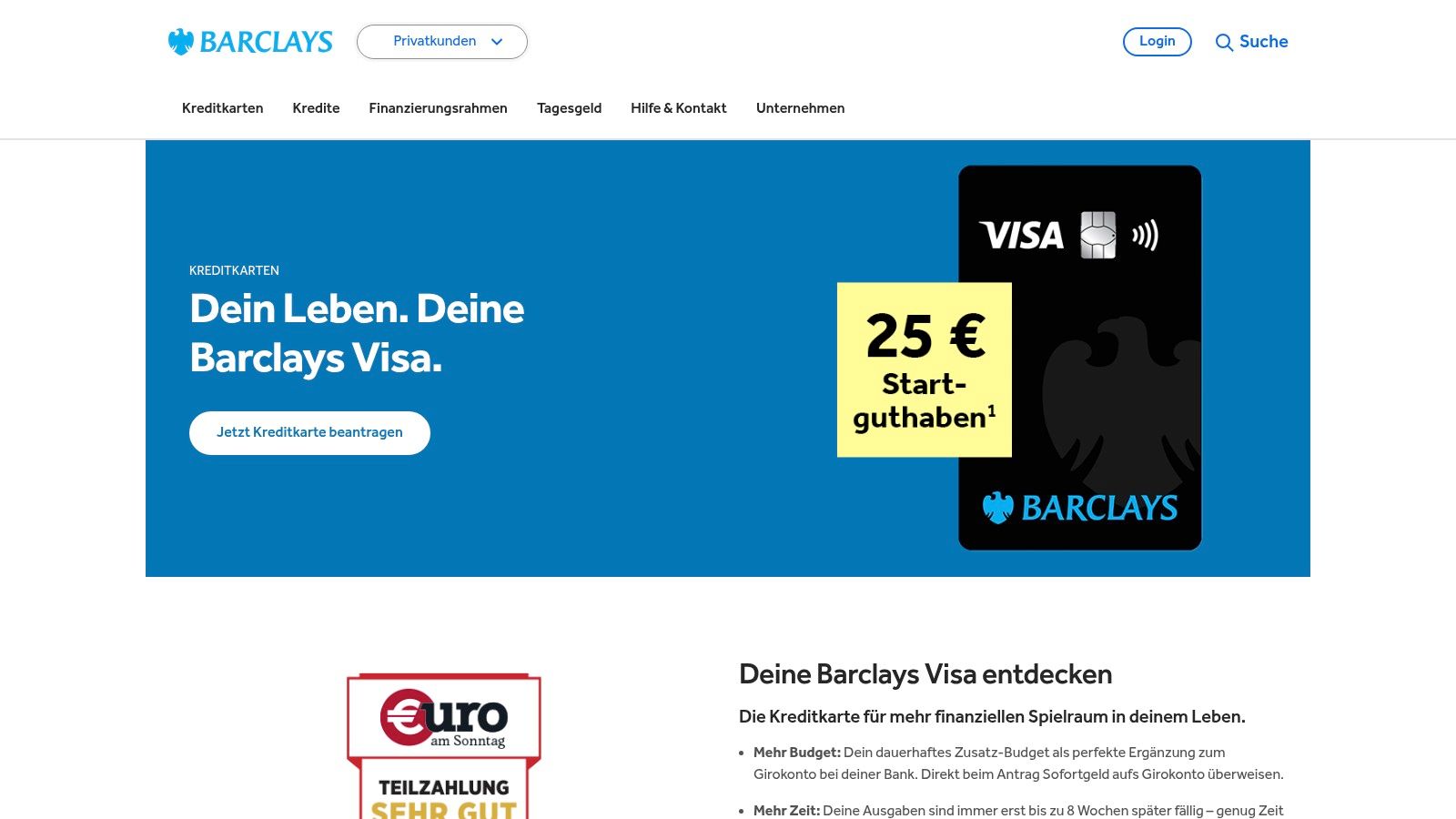

2. Barclays Visa Card

Die Barclays Visa Card hat sich als eine der beliebtesten Reisekreditkarten auf dem deutschen Markt etabliert, und das aus gutem Grund. Sie ist eine der wenigen Karten, die dauerhaft ohne Jahresgebühr auskommt und gleichzeitig den kompletten Verzicht auf Fremdwährungsgebühren bietet. Dies macht sie zu einer exzellenten Wahl für alle, von Rucksacktouristen bis hin zu Geschäftsreisenden, die eine unkomplizierte und kosteneffiziente Lösung für den Auslandseinsatz suchen.

Die Karte positioniert sich als "echte" Kreditkarte mit eigenem Kreditrahmen, was bedeutet, dass sie unabhängig von Ihrem bestehenden Girokonto funktioniert. Sie müssen also kein neues Konto eröffnen, um die Vorteile der Barclays Visa zu nutzen. Dies bietet maximale Flexibilität und vermeidet unnötigen Verwaltungsaufwand.

Hauptmerkmale und Konditionen

Das Alleinstellungsmerkmal der Barclays Visa ist die Kombination aus Gebührenfreiheit und umfassender Funktionalität für Reisende.

Gebührenstruktur im Überblick:

- Jahresgebühr: 0 € (dauerhaft)

- Fremdwährungsgebühr: 0 % (weltweit)

- Bargeldabhebungsgebühr: 0 € (weltweit)

Diese drei Kernpunkte machen die Karte zu einer nahezu unschlagbaren kreditkarte ohne fremdwährungsgebühr für preisbewusste Nutzer. Sie können weltweit in jeder Währung bezahlen oder Bargeld am Automaten abheben, ohne sich über versteckte Kosten Gedanken machen zu müssen.

Die Fallstricke: Teilzahlungsfunktion und ihre Kosten

Obwohl die Karte viele Vorteile bietet, gibt es einen wichtigen Aspekt, den jeder Nutzer kennen sollte: die standardmäßig aktivierte Teilzahlungsfunktion. Nach der Abrechnung wird zunächst nur ein kleiner Teilbetrag (mindestens 3,5 % des Saldos, bzw. 50 €) von Ihrem Referenzkonto abgebucht.

Wichtiger Hinweis: Wenn Sie den offenen Saldo nicht aktiv selbst ausgleichen, fallen auf den Restbetrag hohe Zinsen an. Der effektive Jahreszins liegt derzeit bei über 22 %.

Um diese Zinskosten zu vermeiden, müssen Sie den offenen Betrag monatlich manuell per Überweisung auf Ihr Kartenkonto ausgleichen. Alternativ können Sie den automatischen Vollausgleich per Lastschrift einrichten lassen, was jedoch eine Gebühr von 2 € pro Monat kostet. Diese Option ist nur über den Kundenservice buchbar und lohnt sich vor allem für Nutzer, die den manuellen Ausgleich nicht vergessen möchten.

Vorteile und Nachteile im Detail

| Vorteile | Nachteile |

|---|---|

| ✅ Dauerhaft keine Jahresgebühr | ❌ Hoher effektiver Jahreszins (22,11 %) bei Teilzahlung |

| ✅ Weltweit gebührenfrei bezahlen | ❌ Voreingestellte Teilzahlung erfordert manuellen Ausgleich |

| ✅ Weltweit kostenlos Bargeld abheben | ❌ Automatischer Vollausgleich kostet 2 € pro Monat |

| ✅ Kein Wechsel des Girokontos notwendig | ❌ Keine Versicherungsleistungen oder Bonusprogramme inklusive |

| ✅ Bis zu drei kostenlose Partnerkarten erhältlich | ❌ Ausgleich nur per Überweisung oder kostenpflichtiger Lastschrift möglich |

| ✅ Kompatibel mit Apple Pay & Google Pay |

Die Barclays Visa Card ist die perfekte Wahl für Reisende, die eine zuverlässige und weltweit kostenlose kreditkarte ohne fremdwährungsgebühr suchen und bereit sind, ihre Abrechnungen aktiv zu verwalten, um Zinskosten zu umgehen.

➡️ Jetzt die Barclays Visa Card beantragen

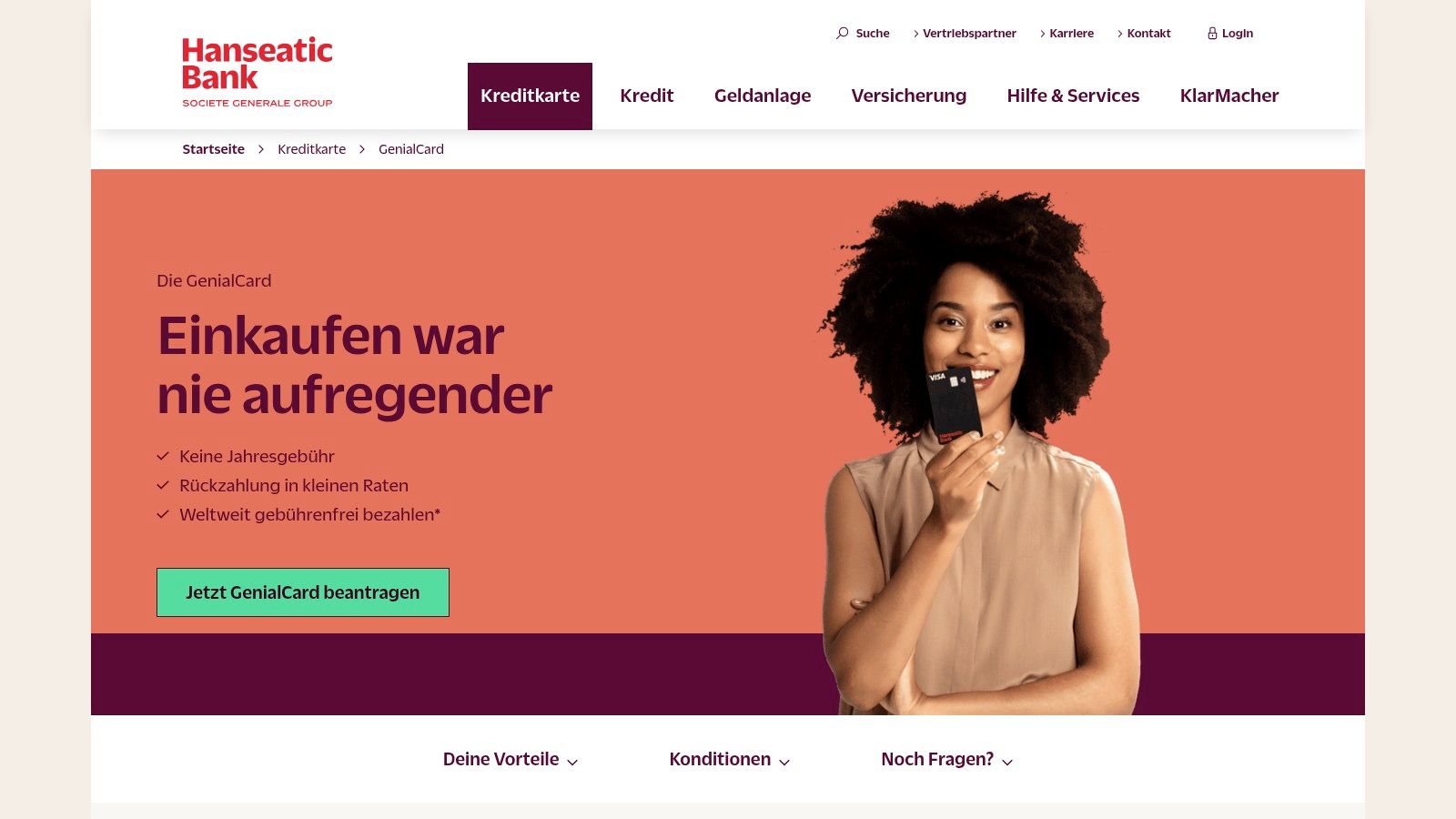

3. Hanseatic Bank GenialCard

Die Hanseatic Bank GenialCard ist eine starke Konkurrenz zur Barclays Visa und hat sich als eine der Top-Empfehlungen für Reisende etabliert. Sie kombiniert eine dauerhaft kostenlose Kontoführung mit dem vollständigen Verzicht auf Gebühren im Ausland. Damit ist sie eine hervorragende kreditkarte ohne fremdwährungsgebühr für alle, die eine einfache und kostengünstige Lösung für den weltweiten Einsatz suchen, ohne sich an ein neues Girokonto binden zu müssen.

Wie andere "echte" Kreditkarten funktioniert die GenialCard unabhängig von Ihrem bestehenden Bankkonto. Sie erhalten einen eigenen Kreditrahmen und begleichen die Rechnung monatlich, was Ihnen maximale Flexibilität auf Reisen und im Alltag bietet. Das klare und transparente Gebührenmodell macht sie besonders attraktiv.

Hauptmerkmale und Konditionen

Das Hauptverkaufsargument der GenialCard ist die simple und kundenfreundliche Gebührenstruktur, die sie ideal für den Einsatz im Ausland macht. Zusätzlich bietet sie attraktive Rabattprogramme.

Gebührenstruktur im Überblick:

- Jahresgebühr: 0 € (dauerhaft)

- Fremdwährungsgebühr: 0 % (weltweit)

- Bargeldabhebungsgebühr: 0 € (weltweit)

Diese drei "Neins" bei den wichtigsten Gebühren machen die Karte zu einem verlässlichen Begleiter. Ob Sie in einer fremden Währung online einkaufen oder Bargeld in Thailand abheben – es fallen keine zusätzlichen Kosten seitens der Hanseatic Bank an.

Achtung: Die voreingestellte Teilzahlung

Ähnlich wie bei anderen kostenlosen Kreditkarten ist auch bei der GenialCard Vorsicht geboten, was die Rückzahlung angeht. Standardmäßig ist eine Teilzahlung von nur 3 % des offenen Saldos (mindestens 20 €) voreingestellt. Wenn Sie dies nicht ändern, fallen auf den verbleibenden Betrag hohe Sollzinsen an.

Wichtiger Hinweis: Um Zinskosten zu vermeiden, müssen Sie die Rückzahlungsoption aktiv auf 100 % umstellen. Dies ist im Online-Banking oder in der App einfach und kostenlos möglich. Einmal umgestellt, wird der gesamte Saldo monatlich per Lastschrift von Ihrem Referenzkonto abgebucht, und es entstehen keine Zinsen.

Der effektive Jahreszins bei Nutzung der Teilzahlung liegt derzeit bei 18,45 %. Die rechtzeitige Umstellung auf den Vollausgleich ist daher essenziell.

Vorteile und Nachteile im Detail

| Vorteile | Nachteile |

|---|---|

| ✅ Dauerhaft keine Jahresgebühr | ❌ Hoher effektiver Jahreszins (18,45 %) bei Teilzahlung |

| ✅ Weltweit gebührenfrei bezahlen und abheben | ❌ Voreingestellte Teilzahlung muss manuell auf 100 % umgestellt werden |

| ✅ Kein Wechsel des Girokontos notwendig | ❌ Fremdautomatenbetreiber können eigene Gebühren erheben |

| ✅ 5 % Rabatt bei Reisebuchungen über Partnerportal | ❌ Keine umfangreichen Versicherungsleistungen inklusive |

| ✅ Bis zu 15 % Cashback bei über 300 Online-Shops | ❌ Kein direkter Lastschrifteinzug als Ausgleichsoption |

| ✅ Kompatibel mit Apple Pay & Google Pay |

Die Hanseatic Bank GenialCard ist ideal für alle, die eine unkomplizierte kreditkarte ohne fremdwährungsgebühr suchen und von zusätzlichen Rabatten profitieren möchten. Wer die Rückzahlung einmalig auf 100 % umstellt, erhält eine der besten kostenlosen Reisekreditkarten auf dem Markt.

➡️ Jetzt die Hanseatic Bank GenialCard beantragen

4. TF Bank Mastercard Gold

Die TF Bank Mastercard Gold kombiniert zwei der gefragtesten Eigenschaften einer Reisekreditkarte: Sie ist dauerhaft beitragsfrei und enthält gleichzeitig ein umfangreiches Reiseversicherungspaket. Damit richtet sie sich an Reisende, die nicht nur auf Gebühren verzichten, sondern auch einen grundlegenden Versicherungsschutz für ihre Reisen wünschen, ohne dafür eine separate Police abschließen zu müssen.

Ähnlich wie andere Karten in dieser Liste wird auch die Mastercard Gold der schwedischen TF Bank als eigenständige Kreditkarte angeboten. Sie erfordert kein angebundenes Girokonto, was Ihnen die Freiheit gibt, Ihr bestehendes Bankkonto als Referenzkonto zu nutzen. Dies macht sie zu einer attraktiven und flexiblen Ergänzung für jedes Portemonnaie.

Hauptmerkmale und Konditionen

Das Besondere an der TF Bank Mastercard Gold ist das inkludierte Versicherungspaket, was in der Kategorie der kostenlosen Kreditkarten eine Seltenheit ist.

Gebührenstruktur im Überblick:

- Jahresgebühr: 0 € (dauerhaft)

- Fremdwährungsgebühr: 0 % (weltweit)

- Bargeldabhebungsgebühr: 0 € (weltweit)

Diese drei Eckpfeiler machen sie zu einer starken kreditkarte ohne fremdwährungsgebühr. Sie können weltweit bezahlen und Bargeld beziehen, ohne sich über Auslandseinsatzentgelte oder Abhebegebühren seitens der TF Bank Gedanken machen zu müssen. Beachten Sie jedoch, dass Geldautomatenbetreiber eigene Gebühren erheben können. Ein weiteres Highlight ist das bis zu 51 Tage zinsfreie Zahlungsziel, das Ihnen zusätzliche finanzielle Flexibilität bietet.

Die Fallstricke: Hohe Zinsen und manueller Ausgleich

Wie bei vielen kostenlosen Kreditkarten liegt der Haken im Detail, genauer gesagt in der Rückzahlung. Die TF Bank Mastercard Gold hat eine standardmäßig aktivierte Teilzahlungsfunktion und bietet keine Option für einen automatischen Vollausgleich per Lastschrift. Das bedeutet, Sie müssen den offenen Rechnungsbetrag jeden Monat aktiv per Überweisung ausgleichen.

Wichtiger Hinweis: Versäumen Sie den vollständigen und pünktlichen Ausgleich, fallen auf den offenen Saldo sehr hohe Sollzinsen an. Der effektive Jahreszins liegt derzeit bei über 24 %. Eine disziplinierte und pünktliche Rückzahlung ist daher unerlässlich.

Vorteile und Nachteile im Detail

| Vorteile | Nachteile |

|---|---|

| ✅ Dauerhaft keine Jahresgebühr | ❌ Sehr hoher effektiver Jahreszins (24,79 %) bei Teilzahlung |

| ✅ Weltweit gebührenfrei bezahlen und Bargeld abheben | ❌ Kein automatischer Vollausgleich per Lastschrift möglich |

| ✅ Inklusive Reiseversicherungspaket (u.a. Auslandsreisekrankenversicherung) | ❌ Manueller Ausgleich per Überweisung zwingend erforderlich |

| ✅ Kein Wechsel des Girokontos notwendig | ❌ Versicherungsschutz oft an Karteneinsatz gebunden |

| ✅ Bis zu 51 Tage zinsfreies Zahlungsziel | ❌ Kundenservice nur per Telefon oder Kontaktformular erreichbar |

| ✅ Kompatibel mit Apple Pay & Google Pay | ❌ Für abgehobenes Bargeld fallen sofort Zinsen an |

Die TF Bank Mastercard Gold ist eine ausgezeichnete kreditkarte ohne fremdwährungsgebühr für kostenbewusste Reisende, die Wert auf ein inkludiertes Versicherungspaket legen und die Disziplin aufbringen, ihre Rechnung monatlich manuell zu begleichen. Mehr Details zu Karten mit Schutzleistungen finden Sie in unserem Vergleich der Kreditkarten mit Reiseversicherung.

➡️ Jetzt die TF Bank Mastercard Gold beantragen

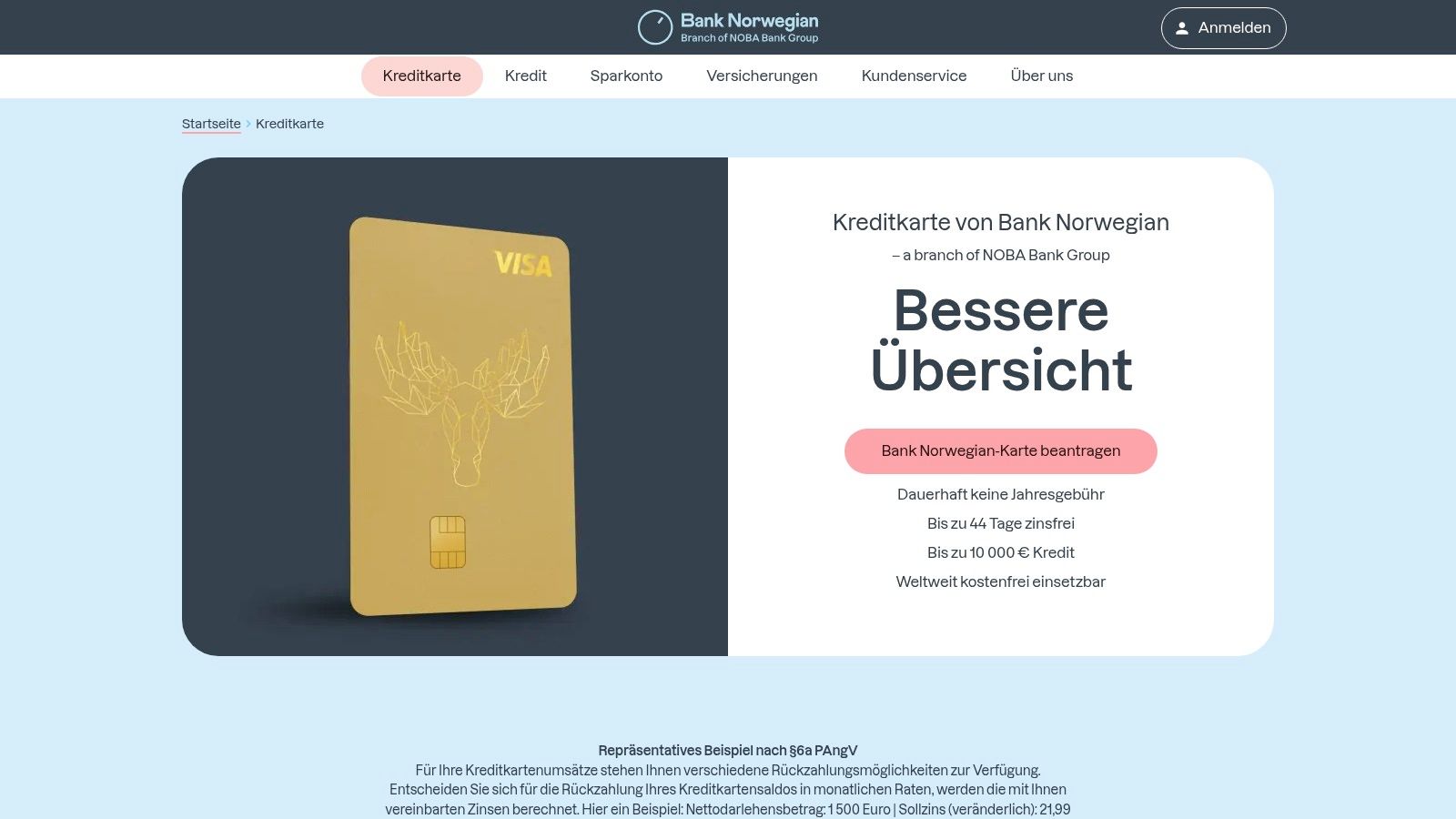

5. Bank Norwegian Visa

Die Bank Norwegian Visa ist ein weiterer starker Konkurrent im Segment der kostenlosen Reisekreditkarten und eine hervorragende kreditkarte ohne fremdwährungsgebühr. Ursprünglich aus Skandinavien stammend, kombiniert diese Karte die wichtigsten gebührenfreien Vorteile mit einem oft entscheidenden Zusatznutzen: einem inkludierten Versicherungspaket. Dies macht sie besonders attraktiv für Reisende, die eine All-in-One-Lösung ohne laufende Kosten suchen.

Ähnlich wie andere Top-Karten in dieser Liste ist die Bank Norwegian Visa eine eigenständige Kreditkarte, die nicht an ein Girokonto bei der ausgebenden Bank gebunden ist. Sie können Ihr bestehendes Bankkonto als Referenzkonto nutzen, was den Einstieg unkompliziert und flexibel gestaltet.

Hauptmerkmale und Konditionen

Das Hauptargument für die Bank Norwegian Visa ist das Gesamtpaket aus Gebührenfreiheit und inkludierten Versicherungen, was in dieser Kombination selten zu finden ist.

Gebührenstruktur im Überblick:

- Jahresgebühr: 0 € (dauerhaft)

- Fremdwährungsgebühr: 0 % (weltweit)

- Bargeldabhebungsgebühr: 0 € (weltweit)

Zusätzlich zu diesen Kernvorteilen bietet die Karte ein zinsfreies Zahlungsziel von bis zu 45 Tagen und einen Willkommensbonus von 30 €, was den Einstieg zusätzlich versüßt. Das Alleinstellungsmerkmal ist jedoch das integrierte Reise- und Reiserücktrittsversicherungspaket.

Die Fallstricke: Hohe Zinsen und fehlender Vollausgleich

Wie bei vielen kostenlosen Kreditkarten liegt der Haken im Detail der Rückzahlungsmodalitäten. Die Karte ist mit einer Teilzahlungsfunktion ausgestattet, die standardmäßig aktiv ist. Dies bedeutet, dass monatlich nur ein Mindestbetrag von Ihrem Konto abgebucht wird.

Wichtiger Hinweis: Der effektive Jahreszins für den verbleibenden Saldo ist mit 24,40 % sehr hoch. Um diese Kosten zu vermeiden, müssen Sie den gesamten Rechnungsbetrag jeden Monat manuell per Überweisung auf das Kartenkonto ausgleichen.

Ein wesentlicher Nachteil im Vergleich zu einigen Konkurrenten ist, dass die Bank Norwegian derzeit keinen automatischen Vollausgleich per Lastschrift anbietet. Disziplin bei der monatlichen Überweisung ist also unerlässlich, um die Karte wirklich kostenlos zu nutzen.

Vorteile und Nachteile im Detail

| Vorteile | Nachteile |

|---|---|

| ✅ Dauerhaft keine Jahresgebühr | ❌ Sehr hoher effektiver Jahreszins (24,40 %) bei Teilzahlung |

| ✅ Weltweit gebührenfrei bezahlen und abheben | ❌ Kein automatischer Vollausgleich per Lastschrift möglich |

| ✅ Inklusive Reise- & Reiserücktrittsversicherung | ❌ Manueller Ausgleich per Überweisung zwingend erforderlich |

| ✅ Bis zu 45 Tage zinsfreies Zahlungsziel | ❌ Versicherungsschutz greift nur bei Zahlung mit der Karte |

| ✅ 30 € Willkommensbonus | ❌ Kundenservice nicht immer optimal erreichbar |

| ✅ Kein Wechsel des Girokontos notwendig | |

| ✅ Kompatibel mit Apple Pay & Google Pay |

Die Bank Norwegian Visa ist die ideale Wahl für Reisende, die eine komplett kostenlose kreditkarte ohne fremdwährungsgebühr suchen und gleichzeitig Wert auf einen grundlegenden Versicherungsschutz legen, ohne dafür extra zu bezahlen. Voraussetzung ist die Bereitschaft, die monatliche Rechnung stets pünktlich und manuell zu begleichen.

➡️ Jetzt die Bank Norwegian Visa beantragen

6. Trade Republic Debitkarte

Trade Republic, ursprünglich als Neobroker bekannt geworden, erweitert sein Angebot um eine Visa-Debitkarte, die sich direkt an kostenbewusste Anleger und Reisende richtet. Diese Karte kombiniert die Funktionen eines modernen Girokontos mit den Vorteilen eines Depots und bietet als herausragendes Merkmal den kompletten Verzicht auf Fremdwährungsgebühren. Sie ist ideal für alle, die ihre Finanzen und Investitionen an einem Ort bündeln und gleichzeitig weltweit kostenlos bezahlen möchten.

Im Gegensatz zu klassischen Kreditkarten ist dies eine Debitkarte. Das bedeutet, alle Umsätze werden direkt von Ihrem Trade Republic Verrechnungskonto abgebucht. Es gibt keinen separaten Kreditrahmen, was eine hervorragende Kontrolle über die eigenen Ausgaben ermöglicht und eine Verschuldung durch Zinsen ausschließt.

Hauptmerkmale und Konditionen

Die Trade Republic Karte punktet mit einer transparenten und einfachen Gebührenstruktur, die besonders für den internationalen Einsatz attraktiv ist. Einzigartig ist die Verknüpfung mit einem Spar- und Investitionsplan.

Gebührenstruktur im Überblick:

- Jahresgebühr: 0 €

- Fremdwährungsgebühr: 0 % (weltweit)

- Bargeldabhebungsgebühr: Weltweit kostenlos für Abhebungen ab 100 € (darunter 1 € Gebühr)

Diese Konditionen machen die Karte zu einer starken kreditkarte ohne fremdwährungsgebühr – auch wenn es technisch eine Debitkarte ist. Der Wegfall der Gebühren für Fremdwährungen gilt für Zahlungen und Abhebungen gleichermaßen.

Das Besondere: Saveback und Round-up

Trade Republic hebt sich mit zwei innovativen Funktionen vom Wettbewerb ab: Saveback und Round-up. Diese Features verwandeln alltägliche Ausgaben in eine Spar- oder Investitionsmöglichkeit.

Wichtiger Hinweis: Um das 1 % Saveback zu erhalten, müssen Sie einen aktiven Sparplan von mindestens 50 € pro Monat bei Trade Republic eingerichtet haben. Das Saveback ist auf 15 € pro Monat (also für Umsätze bis 1.500 €) begrenzt.

Mit der Round-up-Funktion können Sie zudem jede Kartenzahlung auf den nächsten vollen Euro aufrunden lassen. Die Differenz wird automatisch in eine von Ihnen gewählte Aktie oder einen ETF investiert. So wird aus jedem Einkauf eine kleine, automatisierte Investition. Die physische Karte ist in zwei Varianten erhältlich: als klassische Plastikkarte für eine einmalige Gebühr von 5 € oder als verspiegelte Metallkarte für 50 €. Die virtuelle Karte ist kostenlos.

Vorteile und Nachteile im Detail

| Vorteile | Nachteile |

|---|---|

| ✅ Dauerhaft keine Jahresgebühr | ❌ Kein echter Kreditrahmen, da Debitkarte |

| ✅ Weltweit gebührenfrei bezahlen | ❌ Physische Karte kostet einmalig (5 € oder 50 €) |

| ✅ Keine Fremdwährungsgebühren | ❌ Kostenlose Bargeldabhebungen erst ab einem Betrag von 100 € |

| ✅ 1 % Saveback auf Kartenzahlungen (bis 15 €/Monat) | ❌ Saveback-Funktion an einen 50-€-Sparplan gebunden |

| ✅ Round-up-Funktion zum automatischen Investieren | ❌ Keine Zusatzleistungen wie Reiseversicherungen |

| ✅ Kostenlose virtuelle Karte für Online-Zahlungen | ❌ Verknüpfung mit Trade Republic Konto zwingend erforderlich |

| ✅ Kompatibel mit Apple Pay & Google Pay |

Die Trade Republic Debitkarte ist die perfekte Wahl für Nutzer, die bereits bei dem Neobroker aktiv sind oder es werden wollen und eine einfache, kostenlose Karte für weltweite Zahlungen suchen. Die Kombination aus gebührenfreiem Auslandseinsatz und innovativen Sparfunktionen macht sie zu einer einzigartigen Option auf dem Markt.

➡️ Jetzt die Trade Republic Karte entdecken

7. N26 Mastercard

Die N26 Mastercard ist keine klassische Kreditkarte, sondern eine Debitkarte, die direkt an ein modernes Online-Girokonto gekoppelt ist. Dieses Modell hat sich vor allem bei einer digital-affinen Zielgruppe durchgesetzt, die eine unkomplizierte All-in-One-Lösung für Banking und Bezahlen sucht. Die Karte ermöglicht weltweit gebührenfreie Kartenzahlungen und ist daher eine starke Option für Reisende, die auf ein Girokonto mit integrierter kreditkarte ohne fremdwährungsgebühr setzen möchten.

Das Besondere an N26 ist der rein digitale Ansatz. Die Kontoeröffnung und -verwaltung erfolgen vollständig über die Smartphone-App, die für ihre intuitive Bedienung und nützliche Finanztools wie "Spaces" (Unterkonten) bekannt ist. Sie erhalten also nicht nur eine Reisekarte, sondern ein vollwertiges Girokonto, das sich modern und flexibel verwalten lässt.

Hauptmerkmale und Konditionen

Der größte Vorteil der N26 Mastercard liegt in der nahtlosen Integration in das kostenlose N26 Standard Girokonto. Dies macht sie zu einer attraktiven Lösung für alle, die ihre Finanzen an einem Ort bündeln wollen.

Gebührenstruktur im Überblick:

- Jahresgebühr: 0 € (im kostenlosen Standard-Konto)

- Fremdwährungsgebühr: 0 % (weltweit)

- Bargeldabhebungsgebühr: 3 kostenlose Abhebungen pro Monat in Deutschland, danach 2 € pro Abhebung. Im Ausland außerhalb der Eurozone fallen 1,7 % Gebühr an.

Die Stärke der N26 Mastercard liegt klar beim Bezahlen im Ausland. Hier können Sie in jeder beliebigen Währung einkaufen, ohne dass zusätzliche Gebühren anfallen. Für Bargeldabhebungen in Fremdwährungen ist sie jedoch weniger geeignet.

Die Fallstricke: Debitkarte und Abhebegebühren

Als Debitkarte bucht die N26 Mastercard alle Umsätze sofort von Ihrem verknüpften Girokonto ab. Es gibt keinen separaten Kreditrahmen, was bedeutet, dass Ihr Konto immer ausreichend gedeckt sein muss. Dies kann die finanzielle Flexibilität auf Reisen im Vergleich zu einer echten Kreditkarte einschränken.

Wichtiger Hinweis: Die physische Karte ist im kostenlosen Standard-Modell nicht mehr automatisch inkludiert. Für den Erhalt wird eine einmalige Gebühr von 10 € fällig. Die virtuelle Karte zur Nutzung mit Apple Pay oder Google Pay bleibt jedoch kostenlos.

Beachten Sie zudem die begrenzten kostenlosen Bargeldabhebungen im Inland und die Gebühren für Abhebungen im Nicht-Euro-Ausland. Wer häufig Bargeld benötigt, sollte dies in seine Planung einbeziehen.

Vorteile und Nachteile im Detail

| Vorteile | Nachteile |

|---|---|

| ✅ Dauerhaft keine Jahresgebühr für Konto und Karte | ❌ Kein Kreditrahmen (Debitkarte) |

| ✅ Weltweit gebührenfrei in Fremdwährung bezahlen | ❌ Physische Karte kostet einmalig 10 € im Standard-Modell |

| ✅ Modernes, kostenloses Girokonto inklusive | ❌ Gebühren für Bargeldabhebungen im Nicht-Euro-Ausland (1,7 %) |

| ✅ Intuitive Banking-App mit Finanztools | ❌ Nur 3 kostenlose Abhebungen pro Monat im Inland |

| ✅ Kompatibel mit Apple Pay & Google Pay | ❌ Keine Zusatzleistungen wie Versicherungen oder Bonusprogramme |

| ✅ Kein monatlicher Mindestgeldeingang erforderlich |

Die N26 Mastercard ist ideal für Reisende, die eine moderne, app-basierte Banking-Lösung schätzen und eine kostenlose Debitkarte für weltweite Zahlungen ohne Fremdwährungsgebühr suchen. Sie ist die perfekte Ergänzung für alle, die auf einen Kreditrahmen verzichten können.

➡️ Jetzt die N26 Mastercard beantragen

Vergleich 7 Kreditkarten ohne Fremdwährungsgebühr

| ⭐ Titel | 🔄 Implementierungskomplexität | 💡 Ressourcenbedarf | 📊 Erwartete Ergebnisse | 💡 Ideale Anwendungsfälle | ⚡ Hauptvorteile |

|---|---|---|---|---|---|

| Kreditkarte Ohne Fremdwahrungsgebühren | Mittel: Fokus auf Infos und Tipps | Gering: vor allem Informationsplattform | Hohe Ersparnis bei Fremdwährungskosten, bessere Bonusnutzung | Vielreisende, Amex Platinum Nutzer | Gebührenfrei zahlen, Bonusprogramme, VIP-Vorteile |

| Barclays Visa Card | Niedrig: Standard-Kreditkarte | Gering: keine Jahresgebühr, einfache Nutzung | Gebührenfreies Bezahlen & Abheben weltweit | Reisende ohne Kontobindung | Keine Jahresgebühr, bis zu 3 kostenlose Partnerkarten |

| Hanseatic Bank GenialCard | Niedrig: einfache Kreditkarte | Gering: kostenlose Karte mit Rabatten | Kostenfrei zahlen + Rabatte bei Reisen und Online-Shopping | Reisende & Online-Shopper | 5% Reise-Rabatt, bis 15% Cashback online |

| TF Bank Mastercard Gold | Mittel: Kreditkarte mit Versicherungspaket | Mittel: inkl. Versicherungen | Gebührenfreies Bezahlen + umfangreicher Reiseschutz | Reisende mit zusätzlichem Versicherungsschutz | Hoher Kreditrahmen, Reiseversicherung |

| Bank Norwegian Visa | Mittel: Kreditkarte mit Versicherungspaket | Mittel: Versicherung inklusive | Kostenlos zahlen + Reise- und Rücktrittsversicherung | Reisende, die Versicherung wünschen | Willkommensbonus, umfassendes Versicherungspaket |

| Trade Republic Debitkarte | Niedrig: Debitkarte, Konto verbunden | Gering: kein Kreditrahmen | Gebührenfreies Bezahlen + Saveback | Depotnutzer, die sparen wollen | 1% Saveback, virtuelle Karten |

| N26 Mastercard | Niedrig: Debitkarte mit Girokonto | Gering: zusätzlich Finanztools | Gebührenfreies Bezahlen, modernes Banking | Nutzer moderner Konten mit Finanzfunktionen | Kostenloses Konto, Sparpläne, Wertpapiere |

Ihre Checkliste: So finden Sie die perfekte Karte für Ihre Bedürfnisse

Die Suche nach der idealen Kreditkarte ohne Fremdwährungsgebühr kann sich anfühlen wie die Navigation durch einen dichten Dschungel aus Angeboten, Gebührenstrukturen und Bonusprogrammen. Doch wie unser umfassender Vergleich gezeigt hat, gibt es für jedes Reise- und Ausgabeverhalten das passende Werkzeug. Die wichtigste Erkenntnis ist: Die eine, perfekte Karte für alle gibt es nicht. Stattdessen existiert die perfekte Karte für Sie und Ihre individuellen Bedürfnisse.

Um Ihnen die finale Entscheidung zu erleichtern, haben wir die Kernaspekte der vorgestellten Karten in einer übersichtlichen Checkliste zusammengefasst. Nutzen Sie diese als Leitfaden, um Ihre Prioritäten zu definieren und die richtige Wahl zu treffen.

Schritt 1: Definieren Sie Ihr persönliches Reiseprofil

Bevor Sie sich für eine Karte entscheiden, sollten Sie Ihr eigenes Verhalten ehrlich analysieren. Stellen Sie sich folgende Fragen:

- Wie oft und wohin reise ich? Reisen Sie mehrmals im Jahr in Länder außerhalb der Eurozone oder nur sporadisch? Für Vielreisende ist der Wegfall der Fremdwährungsgebühr ein massiver Sparfaktor.

- Benötige ich einen hohen Kreditrahmen? Planen Sie, Hotelkautionen zu hinterlegen oder größere Anschaffungen im Ausland zu tätigen? Echte Kreditkarten wie die Barclays Visa oder TF Bank Mastercard Gold bieten hier oft mehr Flexibilität als Debitkarten.

- Welchen Wert lege ich auf Zusatzleistungen? Sind Ihnen integrierte Reiseversicherungen wichtig, um sich separat um Policen zu kümmern? Oder bevorzugen Sie eine schlanke, kostenlose Karte ohne Extras?

- Wie diszipliniert bin ich bei der Rechnungsbegleichung? Viele kostenlose Karten finanzieren sich über hohe Zinsen bei Teilzahlung. Es ist essenziell, dass Sie den Saldo immer pünktlich und vollständig manuell ausgleichen, um Zinsfallen zu vermeiden.

Schritt 2: Ordnen Sie die Karten Ihren Bedürfnissen zu

Basierend auf Ihrem Profil können Sie nun die passende Kategorie für sich identifizieren:

Der strategische Maximierer:

Sie nutzen bereits eine Premium-Karte wie die Amex Platinum für ihre exklusiven Vorteile, aber scheuen die hohen Fremdwährungsgebühren.

- Ihre Lösung: Ergänzen Sie Ihr Portfolio mit einer dedizierten Kreditkarte ohne Fremdwährungsgebühr wie der Barclays Visa oder der Hanseatic Bank GenialCard. So kombinieren Sie das Beste aus beiden Welten: Amex-Punkte und Lounge-Zugang im Inland, gebührenfreie Zahlungen im Ausland.

Der sicherheitsbewusste Planer:

Ihnen ist ein umfassender Versicherungsschutz auf Reisen besonders wichtig, um für alle Eventualitäten gewappnet zu sein.

- Ihre Lösung: Die TF Bank Mastercard Gold und die Bank Norwegian Visa sind hier die klaren Favoriten. Prüfen Sie genau die Versicherungsbedingungen, insbesondere ob ein Karteneinsatz für die Aktivierung des Schutzes erforderlich ist.

Der pragmatische Allrounder:

Sie suchen eine unkomplizierte, dauerhaft kostenlose Karte für gelegentliche Reisen, ohne sich mit komplexen Bonusprogrammen oder Versicherungsbedingungen auseinandersetzen zu müssen.

- Ihre Lösung: Die Barclays Visa und die Hanseatic Bank GenialCard sind die idealen "Set-it-and-forget-it"-Karten. Sie funktionieren zuverlässig, kosten nichts und sparen Ihnen im Ausland bares Geld.

Der digitale Innovator:

Sie möchten Ihre Finanzen modern und App-gesteuert verwalten und Ihre Ausgaben direkt für Ihren Vermögensaufbau nutzen.

- Ihre Lösung: Die Trade Republic Karte ist mit ihrem Saveback-Modell einzigartig auf dem Markt. Ideal für alle, die das tägliche Bezahlen mit langfristigem Investieren verbinden wollen. Die N26 Mastercard bietet als Teil eines vollwertigen Girokontos eine exzellente Budgetkontrolle in Echtzeit.

Wichtiger Hinweis: Denken Sie daran, dass Debitkarten (wie von Trade Republic oder N26) bei Mietwagenfirmen oder Hotels, die eine Kaution per Kreditkarten-Autorisierung blocken, gelegentlich auf Akzeptanzprobleme stoßen können. Eine echte Kreditkarte als Backup ist hier oft eine sinnvolle Ergänzung.

Letztendlich ist die Wahl Ihrer nächsten Reisekreditkarte eine strategische Entscheidung, die Ihnen Hunderte von Euro pro Jahr sparen kann. Analysieren Sie Ihre Ausgaben, definieren Sie Ihre Prioritäten und wählen Sie mit Bedacht. Eine gut gewählte Kreditkarte ohne Fremdwährungsgebühr ist mehr als nur ein Zahlungsmittel; sie ist ein cleveres Tool, das jede Reise einfacher, sicherer und vor allem günstiger macht. Treffen Sie heute die richtige Entscheidung und freuen Sie sich auf Ihre nächste Reise, bei der Sie sich über versteckte Gebühren keine Gedanken mehr machen müssen.

Möchten Sie das Maximum aus Ihren Karten herausholen und lernen, wie Sie Punkte und Meilen strategisch für Luxusreisen einsetzen? Bei Reisen ohne Limit zeigen wir Ihnen, wie Sie die Vorteile verschiedener Karten wie der Amex Platinum mit einer gebührenfreien Zweitkarte kombinieren, um First-Class-Flüge und Traumhotels zu realisieren. Entdecken Sie auf Reisen ohne Limit, wie Sie Ihr Reiseerlebnis auf das nächste Level heben.

* Dies ist ein Affiliate-Link. Wenn Sie über diesen Link ein Konto eröffnen oder eine Karte beantragen, erhalten wir eine Provision. Für Sie entstehen dadurch keine zusätzlichen Kosten. Diese Provisionen helfen uns, Ihnen kostenlos hochwertige Inhalte bereitzustellen. Mehr Informationen finden Sie in unserem Impressum.