Rechnungen mit Kreditkarte bezahlen: So geht`s richtig

Klar können Sie Rechnungen mit einer Kreditkarte bezahlen! Oft geht das direkt beim Anbieter, manchmal muss man einen kleinen Umweg über Dienste wie PayPal nehmen. Aber ganz ehrlich: Es geht dabei um viel mehr als nur Bequemlichkeit. Sie verschaffen sich damit finanziellen Spielraum, schonen Ihr Girokonto und können ganz nebenbei wertvolle Bonuspunkte für die nächste Reise sammeln.

Warum es sich lohnt, Rechnungen per Kreditkarte zu zahlen

Die meisten zücken ihre Kreditkarte nur im Urlaub oder beim Online-Shopping. Das wahre Potenzial dieser kleinen Plastikkarte entfaltet sich aber erst im Alltag – wenn Sie anfangen, damit Ihre Stromrechnung, Versicherungen oder den Handyvertrag zu begleichen. Dann wird aus einer simplen Zahlung ein cleverer Finanz-Schachzug.

Stellen Sie es sich so vor: Jede bezahlte Rechnung wird zu einer kleinen Investition in Ihr Punktekonto. Anstatt das Geld einfach nur von Ihrem Konto abfließen zu lassen, generieren Sie mit jeder Zahlung einen spürbaren Mehrwert.

Die Vorteile auf einen Blick

Rechnungen per Kreditkarte zu begleichen, bringt ein paar handfeste Vorteile mit sich, die weit über das reine Bezahlen hinausgehen:

- Bonuspunkte und Meilen maximieren: Jeder Euro zählt! Ob die kleine Handyrechnung oder die dicke Versicherungsprämie – alles füllt Ihr Punktekonto. Gerade bei regelmäßigen, hohen Abbuchungen kommt da schnell einiges zusammen. Wie Sie das Meiste aus Ihrer Karte herausholen, erfahren Sie in unserem umfassenden Guide zum Thema Kreditkarte Punkte sammeln.

- Liquidität verbessern: Sie bezahlen die Rechnung sofort, aber Ihr Bankkonto wird erst später belastet – nämlich mit der monatlichen Kreditkartenabrechnung. Das verschafft Ihnen ein zinsfreies Zahlungsziel von bis zu 30 Tagen oder mehr und damit eine willkommene finanzielle Flexibilität.

- Ausgaben zentral im Blick behalten: Schluss mit dem Wühlen in Kontoauszügen! Alle Rechnungen, die Sie per Karte zahlen, tauchen gesammelt auf einer einzigen Abrechnung auf. Das macht die Budgetplanung und Ausgabenkontrolle zum Kinderspiel.

- Zusätzliche Versicherungen nutzen: Einige Premium-Kreditkarten bieten integrierte Schutzpakete für Käufe oder Dienstleistungen, die Sie darüber abwickeln. Ein netter Bonus, der sich im Fall der Fälle auszahlen kann.

Aus der Praxis: Die Akzeptanz von Kreditkarten in Deutschland wächst spürbar. Das eröffnet uns als Verbrauchern immer mehr Möglichkeiten, alltägliche Rechnungen smart zu bezahlen und die damit verbundenen Vorteile voll auszuschöpfen.

Ein wachsender Trend in Deutschland

Das Bezahlen von Rechnungen per Kreditkarte ist längst keine Seltenheit mehr. Im Gegenteil: Die Umsätze, die über Kreditkarten laufen, stiegen zuletzt um beeindruckende 7,66 Prozent im Vergleich zum Vorjahr.

Gleichzeitig wächst auch die Zahl der Akzeptanzstellen rasant. Im Jahr 2024 konnte man bereits an 1,55 Millionen Orten in Deutschland mit einer Visa-Karte zahlen – ein Zuwachs von satten 22 Prozent. Diese Zahlen zeigen ganz klar: Die Kreditkarte wird immer mehr zum alltäglichen Werkzeug für alle Arten von Zahlungen.

Diese Methode ist also weit mehr als eine Notlösung. Sie ist ein smartes Instrument für modernes Finanzmanagement, das Komfort, Kontrolle und wertvolle Prämien elegant miteinander verbindet.

So hinterlegen Sie Ihre Karte direkt beim Anbieter

Der einfachste und direkteste Weg, Rechnungen per Kreditkarte zu begleichen, ist oft, die Karte direkt im Kundenportal des Anbieters zu hinterlegen. Viele große Player – denken Sie an Telekommunikationsriesen, Energieversorger oder Streaming-Dienste – machen einem das zum Glück ziemlich leicht. Statt jeden Monat manuell zu überweisen oder auf eine Papierrechnung zu warten, hinterlegen Sie Ihre Kartendaten einmalig. Ab dann läuft alles automatisch.

Das ist nicht nur bequem, weil Sie sich um keine Fälligkeitstermine mehr kümmern müssen. Es ist auch clever. Jede einzelne Zahlung, ob für Strom oder das Handy, sammelt ganz nebenbei wertvolle Bonuspunkte für Sie. Die Einrichtung ist meist eine Sache von wenigen Minuten.

So funktioniert die Einrichtung in der Praxis

Loggen Sie sich einfach in Ihr Online-Kundenkonto ein. Die entscheidende Einstellung finden Sie meist unter Menüpunkten wie „Meine Daten", „Zahlungsmittel" oder „Rechnungen & Zahlungen". Hier können Sie oft neben dem klassischen SEPA-Lastschriftmandat auch die Kreditkarte als bevorzugte Zahlungsmethode auswählen.

Der Ablauf ist fast immer derselbe:

- Im Kundenportal anmelden: Loggen Sie sich beim entsprechenden Anbieter ein, zum Beispiel Ihrem Stromanbieter oder Mobilfunkbetreiber.

- Zahlungseinstellungen aufrufen: Suchen Sie den Bereich, in dem Ihre Zahlungsdaten verwaltet werden.

- Kreditkarte als Option wählen: Klicken Sie auf „Zahlungsmethode hinzufügen" oder eine ähnliche Option und wählen Sie „Kreditkarte".

- Kartendaten eintragen: Jetzt geben Sie die üblichen Daten ein: Kartennummer, Ablaufdatum und die dreistellige Prüfziffer (CVC) auf der Rückseite.

- Zahlung bestätigen: Zur Sicherheit ist oft noch eine Bestätigung über Ihre Banking-App oder einen SMS-Code nötig. Dieses 3D-Secure-Verfahren sorgt für ein deutliches Plus an Sicherheit.

Sobald alles erledigt ist, wird die nächste Rechnung ganz automatisch von Ihrer hinterlegten Karte abgebucht.

Mein Tipp aus der Praxis: Nutzen Sie für diese wiederkehrenden Abbuchungen gezielt eine Kreditkarte mit einem starken Bonusprogramm. So verwandeln Sie notwendige Ausgaben wie die monatliche Stromrechnung passiv in Flugmeilen oder Membership Rewards Punkte. Das läppert sich über das Jahr ganz schön.

Genau diese Daten auf der Karte – Nummer, Gültigkeit, Name – müssen Sie exakt in die Eingabemaske des Anbieters übertragen.

Ein Punkt, den Sie nicht vergessen dürfen

So reibungslos das alles klingt, eine Sache müssen Sie unbedingt im Kopf behalten, um Ärger zu vermeiden: das Ablaufdatum Ihrer Karte.

Was tun, wenn die Karte abläuft oder neu ist?

Jede Kreditkarte hat eine begrenzte Gültigkeit. Sobald Sie eine neue Karte bekommen – sei es mit neuem Ablaufdatum, neuer Nummer oder beidem – müssen Sie selbst aktiv werden und die Daten bei allen Anbietern ändern.

- Richten Sie sich eine Erinnerung ein: Ein Kalendereintrag zwei Monate vor Ablauf der Karte wirkt Wunder.

- Führen Sie eine Checkliste: Notieren Sie sich, wo überall Ihre Karte hinterlegt ist (Netflix, Spotify, Vodafone, Stadtwerke etc.).

- Aktualisieren Sie sofort: Sobald die neue Karte im Briefkasten liegt, gehen Sie Ihre Liste durch und tragen die neuen Daten in den jeweiligen Kundenportalen ein.

Wenn man das vergisst, schlagen die Abbuchungen fehl. Das Ergebnis sind nicht nur nervige Zahlungserinnerungen und eventuell Mahngebühren. Im schlimmsten Fall wird der Dienst einfach gesperrt, bis die Zahlung geklärt ist.

Vor- und Nachteile auf einen Blick

Die Karte direkt zu hinterlegen, ist bequem, aber nicht für jede Situation ideal. Eine kleine Abwägung hilft bei der Entscheidung.

Die Vorteile:

- Bequemlichkeit pur: Einmal einrichten, nie wieder daran denken. Ein echtes „Set-it-and-forget-it"-System.

- Keine Extrakosten: Die Anbieter verlangen für diese Zahlungsart in der Regel keine Gebühren.

- Volle Transparenz: Jede Abbuchung erscheint sauber auf Ihrer Kreditkartenabrechnung und ist im Kundenportal nachvollziehbar.

Die Nachteile:

- Aufwand bei Kartenwechsel: Wie gesagt, bei einer neuen Karte müssen Sie die Daten bei jedem einzelnen Dienst manuell aktualisieren.

- Nicht überall verfügbar: Gerade kleinere, lokale Versorger oder auch Behörden bieten die Zahlung per Kreditkarte oft gar nicht erst an.

- Ein Wort zur Sicherheit: Sie vertrauen Ihre Kartendaten direkt mehreren Unternehmen an. Das stellt zwar meist ein geringes, aber doch ein potenzielles Sicherheitsrisiko dar.

So nutzen Sie Zahlungsdienstleister als smarte Brücke

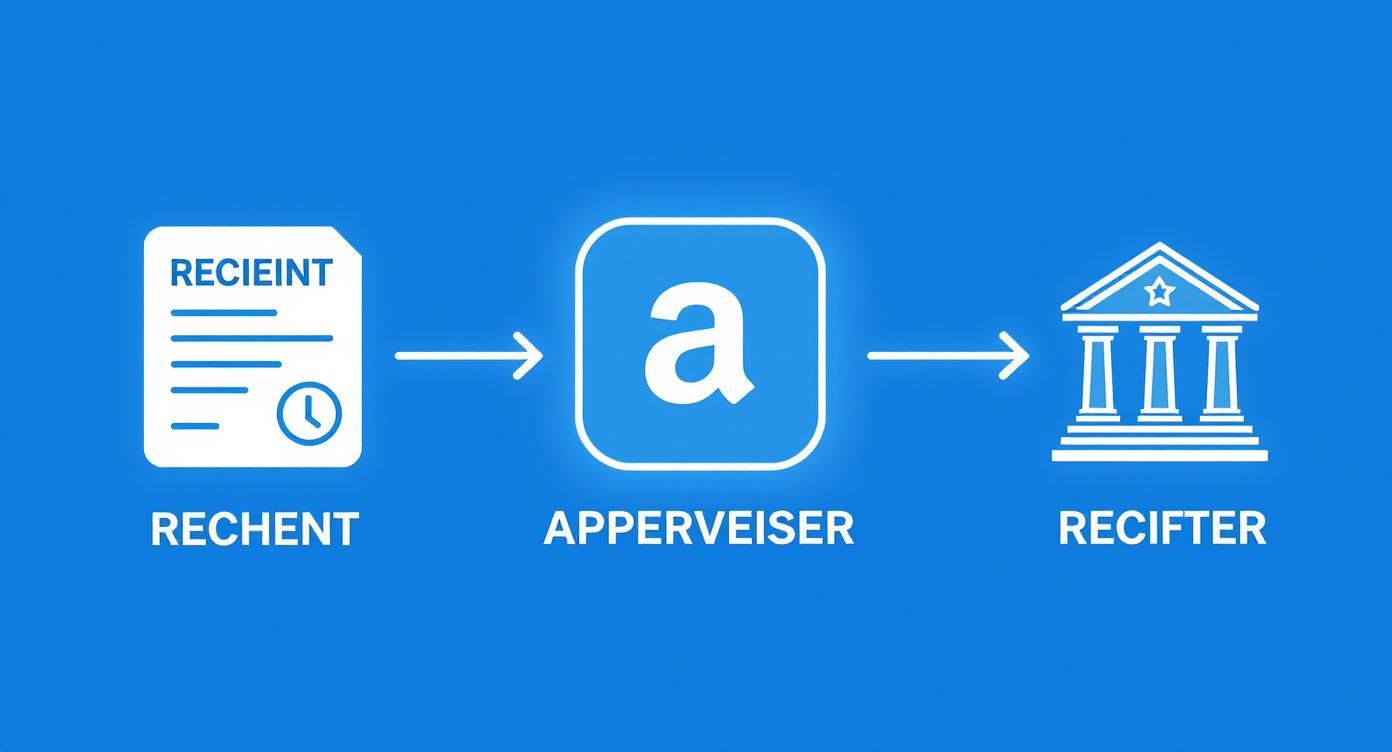

Was aber, wenn der Vermieter, das Finanzamt oder der kleine Handwerksbetrieb um die Ecke auf einer klassischen Banküberweisung besteht? Genau hier kommen Zahlungsdienstleister wie PayPal, Revolut oder Wise ins Spiel und werden zu Ihrer Geheimwaffe. Sie schlagen eine intelligente Brücke zwischen Ihrer Kreditkarte und dem Bankkonto des Empfängers.

Das Prinzip dahinter ist genial einfach: Sie zahlen den fälligen Betrag bei einem dieser Dienste mit Ihrer Kreditkarte ein. Der Dienstleister wandelt diese Kartenzahlung dann im Hintergrund in eine ganz normale SEPA-Überweisung um und schickt das Geld an den Rechnungsempfänger. Für den Empfänger selbst ändert sich nichts; er sieht auf seinem Kontoauszug nur eine gewöhnliche Überweisung und hat keine Ahnung, dass Ihre Kreditkarte im Spiel war.

Genau dieser kleine Umweg ist Ihre Eintrittskarte, um wirklich jede Rechnung – von der Miete bis zur Steuernachzahlung – in eine punktebringende Transaktion zu verwandeln. Es ist der ultimative Trick, um das volle Potenzial einer Premium-Kreditkarte wie der American Express auszuschöpfen, selbst wenn der Zahlungsempfänger meint, keine Karten zu akzeptieren.

Die gängigsten Anbieter im Schnellcheck

Auf dem deutschen Markt haben sich ein paar große Namen etabliert, die diese Funktion anbieten. Jeder hat seine eigenen kleinen Eigenheiten und natürlich ein eigenes Gebührenmodell. Die bekanntesten sind:

- PayPal: Der absolute Klassiker. Mit der Funktion „Geld senden" können Sie eine Überweisung starten und als Zahlungsquelle Ihre hinterlegte Kreditkarte auswählen.

- Revolut: Eine moderne Banking-App, bei der Sie Ihr Konto ganz unkompliziert per Kreditkarte aufladen und das Guthaben dann für Überweisungen nutzen.

- Wise (ehemals TransferWise): Ursprünglich als Spezialist für günstige Auslandsüberweisungen gestartet, kann Wise genau das Gleiche: Geld per Kreditkarte einzahlen und als SEPA-Überweisung weitersenden.

Obwohl die Apps unterschiedlich aussehen, ist der Kernprozess immer derselbe: Die Kreditkarte wird genutzt, um eine Banküberweisung zu finanzieren.

Der Knackpunkt: die Gebührenstruktur

Dieser Komfort ist natürlich nicht ganz umsonst. Die Dienstleister müssen selbst Gebühren an die Kreditkartenfirmen zahlen und geben diese Kosten an Sie weiter. Genau diese Gebühren sind der entscheidende Faktor, den Sie immer im Auge behalten müssen.

Meistens wird ein prozentualer Anteil vom Überweisungsbetrag fällig. Das heißt im Klartext: Je höher die Rechnung, desto höher ist auch die Gebühr in Euro und Cent.

Meine goldene Regel: Rechnet es sich? Der Wert der gesammelten Punkte oder der gewonnene Liquiditätsvorteil sollte die Gebühren immer aufwiegen. Eine pauschale Antwort gibt es nicht, das ist jedes Mal eine individuelle Entscheidung.

Werfen wir mal einen Blick auf die typischen Kosten.

Vergleich von Payment-Dienstleistern für Rechnungszahlungen

Dieser Vergleich zeigt die Gebühren, typische Anwendungsfälle und Besonderheiten der beliebtesten Dienste, um Rechnungen per Kreditkarte zu bezahlen.

| Dienstleister | Typische Gebühr | Ideal für | Besonderheiten |

|---|---|---|---|

| PayPal | ca. 2,99 % + Festgebühr | Kleinere bis mittlere Beträge, wenn es schnell gehen muss. | Weit verbreitet und bekannt, aber oft die teuerste Option für diesen Zweck. |

| Revolut | ca. 1,5 % – 2,5 % (je nach Karte) | Regelmäßige Nutzung, alle Betragsgrößen. | Oft günstiger als PayPal, die Kontoaufladung ist sehr unkompliziert. |

| Wise | ca. 0,5 % – 2,0 % (je nach Karte) | Alle, die maximale Transparenz schätzen. | Zeigt die Gebühren extrem klar an, häufig eine der kosteneffizientesten Varianten. |

Die genauen Kosten werden Ihnen immer vor der finalen Bestätigung angezeigt. Ein kurzer Check lohnt sich also immer, denn die Gebühren können sich je nach Kartentyp (privat/geschäftlich, EU/Nicht-EU) leicht unterscheiden.

Ein konkretes Rechenbeispiel aus der Praxis

Stellen wir uns vor, die jährliche Rechnung für Ihre Haftpflichtversicherung über 120 Euro flattert ins Haus. Der Versicherer akzeptiert natürlich nur Überweisung. Sie entscheiden sich, den Betrag über Revolut zu begleichen.

- Die Aufgabe: 120 Euro an die Versicherung überweisen.

- Der Weg: Sie zücken Ihr Smartphone und laden Ihr Revolut-Konto mit 120 Euro von Ihrer American Express Karte auf.

- Die Gebühr: Revolut berechnet dafür eine Gebühr von angenommenen 1,8 Prozent, was 2,16 Euro ausmacht.

- Die Überweisung: Von Ihrem frisch aufgeladenen Revolut-Guthaben führen Sie eine kostenlose SEPA-Überweisung über 120 Euro an die Versicherung aus.

- Der Gewinn: Sie haben gerade 120 Membership Rewards Punkte (oder mit Turbo sogar mehr) für eine Zahlung gesammelt, die sonst keine Punkte gebracht hätte.

Die Gesamtkosten für diesen Vorgang liegen also bei 2,16 Euro. Ob sich das für Sie lohnt, hängt davon ab, welchen Wert Sie den 120 Punkten und dem Liquiditätsvorteil beimessen.

Ganz anders sieht die Kalkulation bei einer Steuernachzahlung von 2.000 Euro aus. Hier würden bei 1,8 Prozent Gebühren zwar 36 Euro anfallen, Sie sammeln im Gegenzug aber auch mindestens 2.000 Punkte. Für viele Punktesammler ist das ein hervorragender Deal, denn der Wert der Punkte kann bei geschickter Einlösung (zum Beispiel für Business-Class-Flüge) die Gebühren um ein Vielfaches übersteigen.

Schritt für Schritt: So bezahlen Sie Ihre Rechnung über einen Dienstleister

Keine Sorge, das ist kein Hexenwerk. Auch wenn jede App etwas anders aussieht, ist der Ablauf im Grunde immer gleich.

- Konto anlegen: Falls noch nicht geschehen, laden Sie die App des Anbieters Ihrer Wahl herunter und folgen den Schritten zur Verifizierung. Das geht meistens recht flott.

- Kreditkarte hinterlegen: Gehen Sie in die Einstellungen oder Ihr Wallet und fügen Sie Ihre Kreditkarte als Zahlungsmittel hinzu. Zur Bestätigung gibt es oft eine kleine Testbuchung.

- Zahlung starten: Wählen Sie nun die Option, Geld zu senden oder Ihr Konto aufzuladen. Geben Sie den exakten Rechnungsbetrag ein.

- Quelle auswählen: Das ist der entscheidende Klick! Wählen Sie Ihre hinterlegte Kreditkarte als Finanzierungsquelle aus. Die anfallende Gebühr wird Ihnen jetzt transparent angezeigt.

- Empfängerdaten eintragen: Geben Sie die IBAN und den Namen des Empfängers ein – genau wie bei einer normalen Überweisung im Online-Banking.

- Verwendungszweck nicht vergessen! Tragen Sie hier unbedingt die Rechnungs- oder Kundennummer ein, damit der Empfänger Ihre Zahlung sofort zuordnen kann.

- Abschicken: Kurz alles prüfen und die Zahlung bestätigen. Den Rest erledigt der Dienstleister für Sie.

Dieser kleine Umweg ist ein extrem mächtiges Werkzeug in Ihrem Finanzalltag. Er macht Ihre Kreditkarte endgültig zum universellen Zahlungsmittel für so gut wie jede finanzielle Verpflichtung.

So holen Sie das Maximum aus Ihrer American Express Karte heraus

https://www.youtube.com/embed/5kcAWJvMgvQ

Wenn Sie eine American Express Karte besitzen, ist jede Rechnung, die Sie begleichen, eine Chance, Ihr Punktekonto aufzufüllen. Es geht hierbei nicht nur darum, Rechnungen irgendwie zu bezahlen. Vielmehr sollten Sie jede Ausgabe als strategischen Schritt sehen, um sie in wertvolle Prämien zu verwandeln. Das Herzstück des Ganzen ist das Membership Rewards Programm – es macht aus trockenen Alltagsausgaben Ihren schnellsten Weg zur nächsten Reise.

Standardmäßig bekommen Sie für jeden Euro, den Sie mit Ihrer Amex ausgeben, einen Punkt. Das wahre Potenzial schlummert aber in einer kleinen, aber feinen Zusatzfunktion.

Zünden Sie den Amex Turbo für 50 Prozent mehr Punkte

Ich kann es nicht oft genug betonen: Der sogenannte „Turbo" ist für jeden ernsthaften Punktesammler ein absolutes Muss. Es ist ein kleines Zusatzprogramm, das für die meisten deutschen Amex-Karten verfügbar ist und Ihre Punkteausbeute um satte 50 Prozent erhöht. Die Jahresgebühr dafür? Schlanke 15 Euro.

Was das konkret bedeutet? Statt einem Punkt erhalten Sie 1,5 Membership Rewards Punkte für jeden ausgegebenen Euro. Diese winzige Investition rechnet sich oft schon nach der ersten größeren Rechnung. Sie können den Turbo ganz unkompliziert per Anruf beim Kundenservice oder mit ein paar Klicks in Ihrem Online-Konto aktivieren.

Kleiner Kniff, große Wirkung: Der Turbo ist der direkteste Weg, um aus Pflichtausgaben wie der Autoversicherung oder der monatlichen Telefonrechnung einen echten Mehrwert zu schlagen. Wer darauf verzichtet, lässt im Grunde Punkte – und damit bares Geld – einfach liegen.

Ein Rechenbeispiel aus der Praxis

Schauen wir uns das mal an einem realen Fall an. Stellen Sie sich vor, Ihre jährliche KFZ-Versicherung kostet 1.200 Euro. Der Haken: Der Versicherer akzeptiert nur eine klassische Banküberweisung. Also schalten Sie einen Dienstleister wie Wise oder Revolut dazwischen, um die Zahlung mit Ihrer Amex abzuwickeln.

- Rechnungsbetrag: 1.200 Euro

- Annahme Gebühr des Dienstleisters: ca. 1,8 Prozent (das wären 21,60 Euro)

- Gesamte Belastung auf der Amex: 1.221,60 Euro

Und was springt dabei an Punkten heraus?

| Szenario | Gesammelte Punkte |

|---|---|

| Ohne Turbo (1 Punkt / Euro) | 1.221 Punkte |

| Mit aktiviertem Turbo (1,5 Punkte / Euro) | 1.832 Punkte |

Sie sehen sofort den Unterschied: Mit dem Turbo sichern Sie sich über 600 Punkte mehr für exakt dieselbe Zahlung. Die Gebühr von 21,60 Euro hat Ihnen also 1.832 Punkte eingebracht. Selbst wenn man einen Punkt konservativ mit nur 1 Cent bewertet, entspricht das einem Gegenwert von über 18 Euro. Damit sind die Gebühren schon fast wieder drin. Richtig spannend wird es aber bei der Einlösung für Prämienflüge in der Business Class – hier kann ein einzelner Punkt schnell einen Wert von 3 bis 5 Cent erreichen. Plötzlich wird aus der Gebühr ein satter Gewinn.

Wenn Sie tiefer in die Welt der Punktebewertung eintauchen wollen, finden Sie alle Details in unserem Guide, der das American Express Punktesystem erklärt.

Die folgende Grafik zeigt noch einmal anschaulich, wie der Prozess über einen Drittanbieter funktioniert.

Im Grunde wandelt der Dienstleister Ihre Kreditkartenzahlung in eine ganz normale Überweisung um. Das verschafft Ihnen die Freiheit, so gut wie jede Rechnung auf diese Weise zu bezahlen.

Welche Rechnungen bringen die meisten Punkte?

Natürlich ist nicht jede Rechnung gleich gut geeignet. Um den Ertrag wirklich zu maximieren, sollten Sie sich auf die dicken Fische konzentrieren.

- Hohe, wiederkehrende Kosten: Versicherungen (KFZ, Haftpflicht, Hausrat), Vereinsbeiträge oder sogar Studiengebühren sind perfekt. Über das Jahr kommt da eine ordentliche Summe zusammen, die sich auf dem Punktekonto bemerkbar macht.

- Steuerzahlungen: Ja, das geht! Sowohl die jährliche Steuernachzahlung als auch die Vorauszahlungen ans Finanzamt lassen sich über Dienstleister mit der Amex begleichen. Bei Beträgen im vier- oder fünfstelligen Bereich ist der Punktesegen gewaltig.

- Große Einmalausgaben: Die Rechnung vom Handwerker nach der Renovierung, der Kauf neuer Möbel per Überweisung oder die Anzahlung für ein Auto – all das sind goldene Gelegenheiten, das Punktekonto mit einem Schlag zu füllen.

Der doppelte Hebel: Amex und Payback kombinieren

Ein weiterer Trick für Profis ist die clevere Kombination mit Payback. Ihre Payback-Punkte lassen sich nämlich im Verhältnis 2:1 in Membership Rewards Punkte umwandeln. Das eröffnet eine ganz neue Dimension der Punktejagd.

Stellen Sie sich vor, Sie kaufen bei Payback-Partnern wie Rewe oder dm ein und bezahlen mit Ihrer American Express Karte. Damit sammeln Sie sowohl Payback-Punkte als auch Membership Rewards Punkte für denselben Umsatz. Wenn Sie dann noch einen zehnfach-Coupon von Payback aktivieren, explodiert die Ausbeute förmlich. Später transferieren Sie die gesammelten Payback-Punkte einfach zu Amex und füllen Ihr Hauptkonto weiter auf.

Mit dieser strategischen Herangehensweise wird das Bezahlen von Rechnungen mit der Kreditkarte zu einem echten Power-Tool. Plötzlich ist jede noch so langweilige Ausgabe ein kleiner Baustein für Ihre nächste Traumreise. Man muss nur wissen, wie.

Sicherheit und Gebührenfallen clever umgehen

Die Möglichkeit, Rechnungen mit der Kreditkarte zu begleichen, ist natürlich ungemein praktisch. Aber diese Bequemlichkeit darf niemals auf Kosten Ihrer Sicherheit oder Ihres Geldbeutels gehen. In der Welt der digitalen Zahlungen lauern nämlich sowohl Sicherheitsrisiken als auch gut versteckte Gebühren – und die können den Wert Ihrer mühsam gesammelten Bonuspunkte schnell zunichtemachen.

Der Schlüssel liegt darin, informiert und wachsam zu sein. Wenn Sie die typischen Fallstricke kennen, können Sie die Vorteile der Kartenzahlung voll ausspielen, ohne am Ende draufzuzahlen. Es geht schlicht darum, eine bewusste Entscheidung zu treffen, wann sich der Einsatz der Karte wirklich lohnt und wann die klassische Überweisung die bessere Wahl ist.

Das Kleingedruckte bei den Gebühren verstehen

Die offensichtlichste Kostenfalle sind die Gebühren. Während das direkte Hinterlegen Ihrer Karte bei großen Anbietern wie Ihrem Mobilfunkbetreiber meist kostenlos ist, erheben Drittanbieter wie PayPal, Revolut oder Wise für ihren „Brückendienst" eine Gebühr. Und die wird in der Regel prozentual berechnet.

Meine Faustregel: Eine Gebühr von 2 Prozent auf eine 50-Euro-Rechnung bedeutet nur 1 Euro Mehrkosten – das ist oft verschmerzbar. Bei einer Steuernachzahlung von 5.000 Euro sind das aber schon 100 Euro!

Wägen Sie also immer ab. Die entscheidende Frage lautet: Ist der Wert der gesammelten Punkte höher als die anfallende Gebühr? Für einen Inhaber einer American Express Platinum Card, der seine Punkte clever für Business-Class-Flüge einlöst, kann sich selbst eine hohe Gebühr rechnen. Für die meisten anderen ist es aber schnell ein Minusgeschäft. Prüfen Sie die Kosten also immer, bevor Sie die Zahlung final bestätigen.

Seriöse Anbieter erkennen und Betrug vermeiden

Ihre Kreditkartendaten sind Gold wert. Geben Sie diese nur an Unternehmen weiter, denen Sie zu 100 Prozent vertrauen. Seriöse Anbieter erkennen Sie an einigen klaren Merkmalen:

- Transparente Gebühren: Alle Kosten werden klar und deutlich angezeigt, bevor Sie die Zahlung abschließen.

- Sichere Verbindung: Achten Sie auf das Schloss-Symbol und „https://" in der Adresszeile Ihres Browsers. Das ist die absolute Basis.

- Bekannter Name: Etablierte Dienste wie PayPal, Wise oder Revolut investieren massiv in ihre Sicherheitsinfrastruktur. Das ist ein gutes Zeichen.

- Klare Datenschutzrichtlinien: Ein seriöses Unternehmen erklärt verständlich, was mit Ihren Daten passiert.

Besondere Vorsicht ist bei unbekannten E-Mails oder SMS geboten, die Sie zur Zahlung einer angeblich offenen Rechnung auffordern. Um sich vor solchen Betrugsversuchen zu schützen, ist es wichtig zu wissen, was Spoofing ist und wie es Ihr Unternehmen gefährden kann. Klicken Sie niemals auf verdächtige Links und geben Sie Ihre Daten nur direkt auf der offiziellen Webseite des Dienstleisters ein.

Praktische Sicherheitstipps für den Alltag

Mit ein paar einfachen Gewohnheiten minimieren Sie das Risiko erheblich und behalten die volle Kontrolle über Ihre Finanzen.

Ihre persönliche Sicherheits-Checkliste:

- Nutzen Sie virtuelle Kreditkarten: Viele Banken und Fintechs bieten die Erstellung von virtuellen Einweg-Kreditkarten an. Perfekt für einmalige Zahlungen bei Anbietern, bei denen Sie sich unsicher sind. Nach der Transaktion verfällt die Kartennummer und kann nicht mehr missbraucht werden.

- Aktivieren Sie die Zwei-Faktor-Authentifizierung (2FA): Wo immer es geht – bei PayPal, Revolut und auch bei Ihrem Kreditkartenkonto selbst. Ein zusätzlicher Code auf Ihrem Handy macht es Betrügern fast unmöglich, auf Ihr Konto zuzugreifen.

- Prüfen Sie Ihre Abrechnung regelmäßig: Schauen Sie mindestens einmal im Monat Ihre Kreditkartenabrechnung durch. Suchen Sie gezielt nach unbekannten oder falschen Abbuchungen. Je schneller Sie einen Fehler entdecken, desto einfacher lässt er sich klären.

- Setzen Sie Transaktionslimits: Bei vielen Karten können Sie in der App Limits für Online-Zahlungen oder bestimmte Betragshöhen festlegen. Das ist eine zusätzliche Sicherheitsebene, falls Ihre Daten doch einmal in falsche Hände geraten.

Letztendlich geht es darum, eine gesunde Balance zu finden. Wenn Sie die Kosten im Blick behalten und diese grundlegenden Sicherheitsregeln befolgen, wird das Bezahlen von Rechnungen per Kreditkarte zu einem mächtigen Werkzeug, um Ihre Finanzen zu optimieren und Ihre Reiseziele schneller zu erreichen.

Rechnungen mit Karte zahlen? Die häufigsten Fragen aus der Praxis

Wer anfängt, Rechnungen gezielt mit der Kreditkarte zu begleichen, stößt schnell auf ganz praktische Fragen. Wir haben die Strategien und Tools beleuchtet, aber der Teufel steckt bekanntlich im Detail. Hier kommen klare Antworten auf die typischen Unsicherheiten, die im Alltag auftauchen.

Dieser Teil ist Ihr Spickzettel für all die Momente, in denen Sie sich fragen: „Geht das wirklich?" oder „Was muss ich hier genau beachten?".

Kann ich meine Miete per Kreditkarte bezahlen?

Die Miete direkt beim Vermieter mit der Karte zu zahlen, ist in Deutschland quasi unmöglich. Die meisten privaten Vermieter sind schlicht keine Händler und haben gar kein Kartenterminal. Trotzdem ist die Antwort: Ja, mit einem kleinen Umweg klappt es.

Dienste wie Revolut, Wise oder auch PayPal fungieren hier als cleverer Mittelsmann. Das Prinzip ist denkbar einfach:

- Sie laden Ihr Konto beim jeweiligen Dienst mit Ihrer Kreditkarte auf – genau in Höhe der Miete.

- Von diesem Guthaben aus führen Sie eine ganz normale SEPA-Überweisung auf das Bankkonto Ihres Vermieters aus.

- Für den Vermieter sieht alles wie immer aus. Er bekommt eine normale Überweisung und merkt von Ihrem Kreditkarten-Trick nichts.

Der Haken an der Sache sind die Gebühren. Je nach Anbieter und Karte müssen Sie mit 1,5 Prozent bis 3 Prozent für das Aufladen rechnen. Rechnen Sie also genau nach, ob die gesammelten Punkte oder der gewonnene Zahlungsaufschub diese Kosten wert sind. Werfen Sie auch einen Blick in die AGBs: Gibt es Transaktionslimits, die bei einer hohen Miete zum Problem werden könnten?

Welche Rechnungen sollte ich lieber nicht mit Kreditkarte zahlen?

Nicht jede Rechnung ist ein guter Kandidat für die Kartenzahlung. Vorsicht ist immer dann geboten, wenn der Empfänger selbst saftige Gebühren für die Kreditkartenzahlung verlangt. Das kann manchmal bei Steuernachzahlungen ans Finanzamt (sofern überhaupt angeboten), bei manchen Handwerkerleistungen oder Gerichtsgebühren der Fall sein.

Als Faustregel gilt: Sobald die Gebühr den Wert Ihrer gesammelten Punkte, Meilen oder des Cashbacks deutlich übersteigt, ist die gute alte Banküberweisung einfach die klügere Wahl.

Lassen Sie die Finger davon auch bei Zahlungen an unbekannte oder nicht hundertprozentig vertrauenswürdige Empfänger. Und noch ein Praxistipp: Bei Rechnungen, die schon überfällig sind, kann die etwas längere Bearbeitungszeit über Drittanbieter kritisch werden. Im schlimmsten Fall kommt das Geld zu spät an und es hagelt Mahngebühren. Hier ist eine Echtzeitüberweisung vom Girokonto oft der sicherere Weg.

Wie sicher sind Zahlungen über Drittanbieter wie PayPal & Co.?

Ja, etablierte und regulierte Dienste wie PayPal, Wise oder Revolut sind sehr sicher. Diese Unternehmen stecken enorme Summen in moderne Verschlüsselung und Sicherheitsprotokolle, um Kundendaten zu schützen. Oft bieten sie sogar einen Käuferschutz, den Sie bei einer direkten Banküberweisung nicht haben.

Der größte Sicherheitsvorteil ist aber: Sie geben Ihre sensiblen Kreditkartendetails nicht direkt an den Rechnungsempfänger weiter. Die Daten bleiben sicher beim Zahlungsdienstleister.

Trotzdem liegt ein Teil der Verantwortung bei Ihnen. Halten Sie sich an die Basics der digitalen Sicherheit:

- Aktivieren Sie immer die Zwei-Faktor-Authentifizierung (2FA).

- Nutzen Sie für jeden Dienst ein eigenes, starkes Passwort.

- Werfen Sie regelmäßig einen Blick auf Ihre Transaktionsübersicht.

- Seien Sie misstrauisch bei Phishing-E-Mails, die angeblich von diesen Diensten kommen.

Schadet das Bezahlen von Rechnungen meinem SCHUFA-Score?

Diese Sorge hören wir oft, sie ist aber fast immer unbegründet. Wenn Sie Ihre Kreditkarte normal für Rechnungen nutzen und die Monatsabrechnung pünktlich und vollständig begleichen, hat das keinen negativen Einfluss auf Ihren SCHUFA-Score.

Eher das Gegenteil ist der Fall. Ein verantwortungsvoller Umgang mit Ihrem Kreditrahmen zeigt, dass Sie ein zuverlässiger Finanzpartner sind, was sich neutral bis leicht positiv auswirken kann.

Problematisch für die Bonität wird es erst, wenn Sie Ihre Kreditkartenrechnung nicht oder nur in Raten zahlen und es dadurch zu einem meldepflichtigen Zahlungsverzug kommt. Solange Sie am Ende des Monats alles auf null stellen, brauchen Sie sich um Ihre SCHUFA absolut keine Gedanken zu machen.

Welche Kreditkarte eignet sich am besten für Rechnungszahlungen?

Idealerweise sollte Ihre Karte ein starkes Bonusprogramm haben, bei dem jede Transaktion Punkte bringt – unabhängig von der Kategorie. Die American Express Platinum Card ist hier eine ausgezeichnete Wahl, da sie bei allen Ausgaben Membership Rewards Punkte sammelt und zusätzlich Versicherungsleistungen bietet.

Achten Sie auch darauf, dass Ihre Karte keine monatlichen Gebühren für Zahlungen erhebt und dass Sie Ihre Abrechnung pünktlich bezahlen können – das ist die Voraussetzung für alle Vorteile.

Muss ich versteckte Gebühren bei Dienstleistern befürchten?

Etablierte Plattformen wie Wise, Revolut und PayPal zeigen alle Gebühren transparent vor der Bestätigung an. Es gibt da keine versteckten Zusatzkosten. Allerdings können die Gebühren je nach Kartentyp (Kredit- oder Debitkarte, Herkunftsland) leicht unterschiedlich ausfallen.

Schauen Sie sich die angezeigte Gebühr immer genau an, bevor Sie die Zahlung finalisieren. So vermeiden Sie böse Überraschungen.

Kann ich mit Rechnungszahlungen Punkte sammeln und gleichzeitig meine Kreditlimit sparen?

Genau! Das ist ja der ganze Sinn der Sache. Sie sammeln Punkte für regelmäßige Zahlungen, die Sie ohnehin tätigen müssen. Das Kreditlimit wird zwar kurzfristig beansprucht, aber Ihre Kreditkartenabrechnung läuft ja über einen monatlichen Zyklus. Sie zahlen die Summe aller Rechnungen am Ende des Monats wie gewohnt zurück.

Solange Sie nicht dauerhaft über Ihre Verhältnisse leben und Ihre monatlichen Rechnungen bezahlen, ist dies eine sehr sichere und effiziente Strategie.

Das Fazit: Rechnungen mit Kreditkarte zahlen ist klug

Wir haben es durchgespielt: Von der direkten Hinterlegung bei Anbietern über clevere Umwege mit Zahlungsdienstleistern bis hin zu den strategischen Spielzügen mit Premium-Kreditkarten wie der American Express Platinum.

Das Fazit ist eindeutig: Wenn Sie es richtig anstellen, verwandeln Sie Ihre Kreditkarte von einem bloßen Zahlungsmittel in einen echten Vermögensaufbau-Hebel. Die Voraussetzung ist, dass Sie:

- Ihre Abrechnung pünktlich und vollständig bezahlen

- Die Gebühren für Drittanbieter genau kalkulieren

- Die Sicherheitsregeln befolgen

- Gezielt auf hohe, regelmäßige Zahlungen fokussieren

Beginnen Sie mit den klassischen Verdächtigen: Versicherungen, Steuerzahlungen, Vereinsbeiträge. Das sind die Punkte-Goldminen, bei denen sich der Aufwand wirklich lohnt. Mit dem Amex Turbo aktiviert und den richtigen Dienstleistern als Brücke werden Sie schnell feststellen, dass jede Rechnung ein Schritt näher zur nächsten Business-Class-Reise oder zum nächsten luxuriösen Hotel ist.

Ihre Finanzen zu optimieren, heißt nicht, komplizierte Dinge zu tun. Es heißt, die einfachen Dinge intelligent zu tun. Und Rechnungen mit der Kreditkarte zu bezahlen, ist die Definition von intelligent einfach.

Möchten Sie das Maximum aus Ihren Reiseausgaben herausholen und jede Zahlung in eine Prämie verwandeln? Bei Reisen ohne Limit finden Sie die besten Strategien und detaillierte Anleitungen, wie Sie Ihre American Express Karte optimal nutzen. Entdecken Sie auf https://reisenohnelimit.de, wie Sie Ihr Punktemanagement perfektionieren und Ihre Reisen auf ein neues Level heben.

* Dies ist ein Affiliate-Link. Wenn Sie über diesen Link ein Konto eröffnen oder eine Karte beantragen, erhalten wir eine Provision. Für Sie entstehen dadurch keine zusätzlichen Kosten. Diese Provisionen helfen uns, Ihnen kostenlos hochwertige Inhalte bereitzustellen. Mehr Informationen finden Sie in unserem Impressum.