Jede Rechnung mit Kreditkarte bezahlen und Meilen maximieren

Stellen Sie sich einmal vor, jede alltägliche Ausgabe – sei es die Miete, die Stromrechnung oder sogar die Steuernachzahlung – würde Sie Ihrem nächsten Traumurlaub ein Stück näher bringen. Eine Rechnung mit der Kreditkarte zu bezahlen, ist weit mehr als nur eine simple Transaktion. Es ist eine clevere Strategie, um wertvolle Punkte zu sammeln und jeden ausgegebenen Euro in zukünftige Reiseerlebnisse zu verwandeln.

Warum jede Rechnung eine Chance zum Meilensammeln ist

Jede Rechnung, die in Ihrem Postfach landet, ist im Grunde eine ungenutzte Chance. Anstatt sie wie gewohnt per Banküberweisung zu begleichen und damit keinen weiteren Vorteil zu erzielen, können Sie genau diese Ausgaben nutzen, um Ihr Meilenkonto ordentlich aufzufüllen. Es ist ein Umdenken bei den eigenen Finanzen: Plötzlich wird jeder Euro Umsatz zu einem Baustein für den nächsten Prämienflug oder das ersehnte Hotel-Upgrade.

Die Vorteile gehen über das reine Punktesammeln hinaus

Doch es steckt noch mehr dahinter. Wenn Sie Ihre Rechnungen konsequent mit der Kreditkarte begleichen, verschaffen Sie sich ganz nebenbei einen Liquiditätsvorteil. Die tatsächliche Belastung Ihres Bankkontos erfolgt ja erst mit der monatlichen Kreditkartenabrechnung. Das kann Ihnen einen zinsfreien Puffer von bis zu 51 Tagen verschaffen – ein echter Gewinn für Ihre finanzielle Flexibilität.

Ein oft übersehener Bonus, gerade bei Premium-Kreditkarten wie der Amex Platinum Card, ist der zusätzliche Schutz. Selbst bei der Bezahlung von Dienstleistungen oder Rechnungen können bestimmte Versicherungsleistungen greifen, die bei einer direkten Überweisung schlicht nicht existieren.

Dieser Ansatz ist eine der fundamentalen Strategien für jeden, der das Maximum aus seinen Finanzen herausholen will. Es geht nicht nur darum, Rechnungen zu begleichen, sondern jeden Euro bewusst für die eigenen Reiseziele arbeiten zu lassen.

Eine Strategie für jede Art von Ausgabe

Die Möglichkeit, eine Rechnung mit Kreditkarte bezahlen zu können, ist keineswegs auf kleine Online-Einkäufe beschränkt. Das größte Potenzial schlummert in den großen, wiederkehrenden Fixkosten, die den Löwenanteil Ihres Budgets ausmachen:

- Mietzahlungen: Der größte monatliche Posten lässt sich oft über Umwege in Tausende von Punkten pro Jahr verwandeln.

- Nebenkosten: Viele Anbieter für Strom, Gas oder Internet akzeptieren Kartenzahlungen direkt oder über Drittanbieter.

- Versicherungen und Steuern: Selbst größere, seltenere Zahlungen an Versicherungen oder das Finanzamt können eine wahre Goldgrube für Punktesammler sein.

Wenn Sie diese Ausgaben konsequent über Ihre Kreditkarte leiten, beschleunigen Sie den Aufbau Ihres Punktekontos exponentiell. Wie genau Sie die besten Wege finden, um mit einer Kreditkarte Punkte zu sammeln, haben wir in unserem dedizierten Leitfaden ausführlich erklärt. Dieser strategische Ansatz ist der Schlüssel, um schneller, günstiger und komfortabler zu reisen.

Der direkte Weg: Rechnungen beim Anbieter selbst bezahlen

Ganz ehrlich, der einfachste Weg ist oft der beste. Bevor Sie sich mit komplizierten Umwegen beschäftigen, schauen Sie immer zuerst, ob Sie Ihre Rechnung nicht direkt beim Anbieter mit Ihrer Kreditkarte begleichen können. Viele Unternehmen – von Telekommunikationsriesen bis hin zum städtischen Energieversorger – haben längst aufgerüstet und akzeptieren Kartenzahlungen in ihren Online-Portalen. Das sollte immer Ihr erster Check sein.

Die Umstellung ist meistens ein Kinderspiel. Sie loggen sich einfach in Ihr Kundenkonto ein, suchen nach einem Menüpunkt wie „Zahlungsmethoden" oder „Meine Rechnungen" und hinterlegen dort Ihre Karte. Das dauert oft nur ein paar Klicks. Gerade bei wiederkehrenden Zahlungen wie dem Handyvertrag oder dem Internetanschluss ist das eine einmalige Sache, die sich jeden Monat wieder auszahlt.

Finden, wer Ihre Karte nimmt – die Akzeptanzfrage

Die größte Hürde, und das wissen besonders Inhaber der American Express Platinum Card, ist die Akzeptanz. Während Visa und Mastercard fast überall durchgehen, sieht es bei Amex manchmal noch anders aus. Ein schneller Blick in den Fußbereich der Webseite des Anbieters unter „Zahlungsarten" oder in die FAQs verschafft meistens schon Klarheit.

Wenn Sie dort nichts finden, greifen Sie einfach zum Hörer. Ein kurzer Anruf beim Kundenservice mit der direkten Frage, ob American Express akzeptiert wird, wirkt oft Wunder. Manchmal ist die Möglichkeit zwar vorhanden, wird aber nicht groß beworben.

Ein kurzer Anruf oder ein prüfender Blick ins Kundenportal kann sich richtig lohnen. Jede Rechnung, die Sie direkt bezahlen, ist der sauberste Weg, um wertvolle Membership Rewards Punkte zu sammeln – ganz ohne Umwege und zusätzliche Gebühren.

Der Trend spricht übrigens für uns: Die Kartenzahlung ist auf dem Vormarsch. Im stationären Handel machten Kartenzahlungen zuletzt satte 63,5 Prozent des Umsatzes aus, während Bargeld auf 33,8 Prozent zurückfiel. Auch wenn die Girocard hier noch dominiert, holen Kreditkarten auf und machen zusammen mit internationalen Debitkarten schon 15,2 Prozent aus. Diese Entwicklung schwappt immer mehr auf die Rechnungsstellung über. Wer mehr über die Zahlen wissen will, findet Details in dieser Analyse zum deutschen Einzelhandel.

Worauf Sie bei der Direktzahlung ein Auge haben sollten

Auch wenn es super bequem ist, ein bisschen wachsam sollten Sie bleiben. Denn versteckte Gebühren können Ihre Punkteausbeute schnell zunichtemachen. Einige wenige Anbieter erheben eine kleine prozentuale Gebühr, ein sogenanntes Surcharge, für die Bezahlung mit Kreditkarte. Werfen Sie also vor dem finalen Klick immer noch mal einen genauen Blick auf die Endsumme.

Hier sind ein paar Dinge, die Sie im Hinterkopf behalten sollten:

- Versteckte Gebühren: Erhöht sich der Rechnungsbetrag plötzlich um eine Service- oder Transaktionsgebühr, kurz bevor Sie auf „Bezahlen" klicken?

- Dauerhafte Umstellung: Achten Sie darauf, dass Ihre Karte nicht nur für eine einmalige Zahlung, sondern als Standard für alle künftigen Rechnungen hinterlegt wird.

- Gültigkeit der Karte: Prüfen Sie ab und zu, ob Ihre hinterlegte Karte noch gültig ist. Nichts ist ärgerlicher als eine Mahnung, nur weil eine Abbuchung wegen einer abgelaufenen Karte fehlgeschlagen ist.

Und wenn ein Anbieter Ihre Amex partout nicht nehmen will? Kein Grund, den Kopf in den Sand zu stecken. Es gibt clevere Alternativen über Drittanbieter, die wir uns im nächsten Abschnitt genauer ansehen. Aber denken Sie dran: Prüfen Sie immer zuerst den direkten Weg. Die Optimierung fängt bei den einfachsten Schritten an – und wie Sie generell Ihre Membership Rewards Punkte bei alltäglichen Einkäufen maximieren können, zeigen wir Ihnen in einem anderen Guide.

Spezialisierte Anbieter als Brücke für Ihre Zahlungen

Was tun, wenn der direkte Weg einfach nicht klappt? Der Vermieter akzeptiert nur Überweisungen, das Finanzamt winkt ab und der lokale Handwerker hat noch nie ein Kartenlesegerät besessen. Genau für diese alltäglichen Hürden gibt es eine clevere Lösung: spezialisierte Zahlungsdienstleister.

Man kann sie sich wie eine intelligente Brücke vorstellen, die Ihre Kreditkarte mit dem Bankkonto des Empfängers verbindet. Sie loggen sich ein, geben die Daten einer ganz normalen SEPA-Überweisung ein, und der Empfänger erhält das Geld, als käme es von Ihrem Girokonto. Der Clou: Im Hintergrund wird der Betrag Ihrer Kreditkarte belastet – und Sie sammeln dabei fleißig Punkte, als hätten Sie im Supermarkt eingekauft. So lässt sich so gut wie jede Rechnung per Kreditkarte bezahlen.

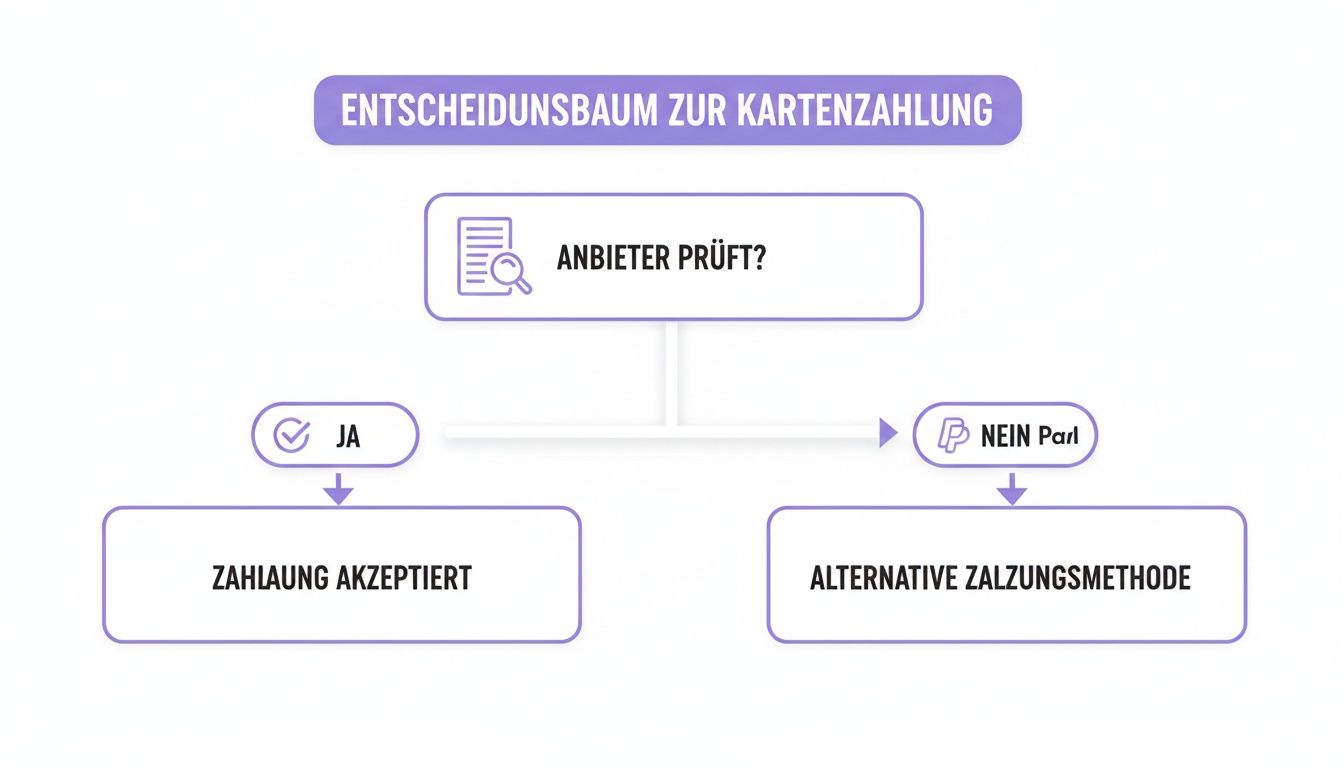

Dieser simple Entscheidungsbaum fasst zusammen, wann der Griff zu einem solchen Dienstleister wirklich Sinn ergibt.

Die Grafik zeigt es klar: Ist die direkte Kartenzahlung keine Option, springen diese Anbieter als Joker ein und sichern Ihnen trotzdem wertvolle Punkte.

Die passenden Tools für den Job finden

Der Markt für solche Finanz-Tools wächst, aber nicht jeder Anbieter ist für das Hauptziel – das Meilensammeln mit American Express – gleich gut geeignet. In der Community haben sich vor allem zwei Namen etabliert, die unterschiedliche, aber effektive Ansätze verfolgen: Revolut und Curve.

Revolut funktioniert im Kern wie ein modernes E-Geld-Konto. Der Ablauf ist denkbar einfach: Sie laden Ihr Revolut-Konto mit Ihrer Amex auf und tätigen von dort aus die Überweisung an den Rechnungsempfänger.

Curve geht einen anderen Weg und agiert als sogenannte „Über-Karte". Sie hinterlegen Ihre verschiedenen Kreditkarten in der Curve-App und bezahlen alles mit der physischen oder virtuellen Curve-Karte. Eine spezielle Funktion namens „Curve Fronted" ermöglicht es dann, auch Rechnungen zu begleichen und die Belastung geschickt auf die hinterlegte Kreditkarte umzuleiten.

Vergleich der Top-Anbieter für Rechnungszahlungen

Ein Überblick über Gebühren, Amex-Unterstützung und Hauptvorteile der populärsten Dienste, um Rechnungen per Kreditkarte zu bezahlen.

| Anbieter | Gebührenstruktur | Unterstützt Amex? | Hauptvorteil |

|---|---|---|---|

| Revolut | Kostenlose Aufladung bis zu einem monatlichen Limit, danach prozentuale Gebühr (oft ca. 1,5 %). | Ja, als Aufladequelle für das Konto. | Einfache und direkte SEPA-Überweisungen von aufgeladenem Guthaben. |

| Curve | Gebühren für „Curve Fronted", die je nach Abo-Modell variieren oder inkludiert sind. | Ja, als hinterlegte Karte (Funktionalität kann eingeschränkt sein). | Bündelt alle Karten in einer und ermöglicht Kartenzahlungen bei Empfängern, die sonst nur Überweisung akzeptieren. |

Die Wahl hängt letztlich stark von Ihren persönlichen Bedürfnissen ab. Wenn Sie regelmäßig hohe Fixkosten wie die Miete überweisen und eine unkomplizierte Lösung suchen, ist Revolut oft der direktere und transparentere Weg.

So umgehen Sie die gefürchtete Cash-Advance-Falle

Ein ganz entscheidender Punkt, den Sie unbedingt im Hinterkopf behalten müssen, ist die Gefahr von Cash-Advance-Gebühren. Dahinter verbirgt sich eine ärgerliche Praxis: Manche Kreditkartenanbieter stufen Transaktionen wie das Aufladen von E-Geld-Konten als Bargeldabhebung ein. Die Folge sind nicht nur saftige Gebühren, sondern auch der sofortige Verlust aller Punkte für diesen Umsatz.

Mein Praxistipp: Testen Sie jeden neuen Dienstleister zuerst mit einem winzigen Betrag. Überweisen Sie sich selbst 10 Euro oder begleichen Sie eine Minirechnung. Warten Sie dann die nächste Kreditkartenabrechnung ab und kontrollieren Sie genau, ob die Transaktion als normaler Kauf verbucht wurde. So vermeiden Sie böse und teure Überraschungen.

Die gute Nachricht ist, dass die Aufladung eines Revolut-Kontos mit einer privat genutzten deutschen American Express Karte derzeit fast immer als regulärer Umsatz gewertet wird. Eine Garantie gibt es aber nie, da sich die Richtlinien jederzeit ändern können.

Das Einrichten dieser Dienste ist zum Glück ein Kinderspiel. Sie registrieren sich online, verifizieren Ihre Identität und hinterlegen Ihre Amex. Wenige Minuten später können Sie bereits die erste Rechnung anstoßen und ein völlig neues Kapitel beim Punktesammeln aufschlagen.

Die größten Fixkosten für das Punktesammeln erschließen

Wer das Meilensammeln wirklich ernst nimmt, kommt an den großen, monatlichen Ausgaben nicht vorbei. Miete, Nebenkosten und Steuern – genau hier schlummern die größten Potenziale, weil die Beträge Monat für Monat konstant hoch sind.

Das Problem? Diese Posten lassen sich nur selten direkt per Kreditkarte begleichen. Aber das ist kein echtes Hindernis, sondern eher eine kleine Herausforderung, für die es zum Glück ein paar ziemlich clevere Umwege gibt.

Die Miete clever per Überweisung tarnen

Die monatliche Miete ist für die meisten von uns der größte einzelne Kostenblock. Damit ist sie eine wahre Goldgrube für Membership Rewards Punkte, wenn man weiß, wie. Der Trick liegt darin, die Zahlung so zu gestalten, dass sie beim Vermieter wie eine ganz normale SEPA-Überweisung ankommt, obwohl der Betrag eigentlich von Ihrer American Express Platinum Card stammt.

Finanzdienstleister wie Revolut sind hierfür perfekt geeignet. Der Ablauf ist denkbar einfach:

- Konto aufladen: Zuerst laden Sie Ihr Revolut-Konto mit Ihrer Amex auf. Dieser Vorgang zählt in der Regel als normaler Kauf und bringt Ihnen die vollen Punkte.

- Miete überweisen: Im Anschluss tätigen Sie von Ihrem Revolut-Konto aus eine stinknormale SEPA-Überweisung an Ihren Vermieter.

- Punkte kassieren: Der Vermieter bekommt pünktlich sein Geld, und Sie haben gerade Hunderte von Punkten für eine Ausgabe gesammelt, die Sie sowieso gehabt hätten.

Dieser kleine Umweg ist absolut legal und verwandelt Ihre größte monatliche Ausgabe in den größten monatlichen Punktelieferanten. Bei einer Miete von 1.200 € sind das bereits 1.200 Membership Rewards Punkte pro Monat – oder 14.400 Punkte im Jahr, allein durch die Mietzahlung.

Nebenkosten und Versorger ins Visier nehmen

Bei Strom, Gas, Internet oder Versicherungen sieht die Sache oft schon einfacher aus, ist aber von Anbieter zu Anbieter verschieden. Viele große, moderne Unternehmen akzeptieren inzwischen die direkte Zahlung per Kreditkarte. Ein kurzer Blick ins Kundenportal reicht meistens schon, um die Zahlungsmethode dauerhaft umzustellen.

Sollte Ihr Anbieter keine direkte Kartenzahlung – oder speziell keine Amex – akzeptieren, gibt es zwei bewährte Alternativen. Die erste Route führt über PayPal, wo Sie Ihre American Express als Standardzahlungsmittel hinterlegen können. Viele Versorger bieten PayPal an. Die zweite Route kennen Sie schon: der Umweg über Dienste wie Revolut, genau wie bei der Miete.

Steuernachzahlungen als Punkte-Booster nutzen

Eine oft völlig übersehene Chance, das Punktekonto ordentlich aufzufüllen, ist die Begleichung von Steuerschulden. Egal ob Einkommensteuer-Nachzahlung oder Umsatzsteuer-Vorauszahlung – diese meist hohen Beträge können Ihr Punktekonto auf einen Schlag füllen. Das Ganze erfordert zwar etwas Vorbereitung, ist aber keinesfalls kompliziert.

Auch hierfür nutzen Sie einen Drittanbieter, um den fälligen Betrag an das Finanzamt zu überweisen. Ganz wichtig: Achten Sie penibel darauf, den Verwendungszweck exakt so anzugeben, wie vom Finanzamt vorgegeben, inklusive Ihrer Steuernummer. Nur so wird die Zahlung korrekt zugeordnet und Sie erhalten für eine vierstellige Steuernachzahlung auf einen Schlag Tausende von Punkten.

Diese Strategien passen perfekt zu einem größeren Trend. Das Kreditkartenvolumen in Deutschland wächst deutlich schneller als im Eurozonen-Durchschnitt. Zugleich ist die durchschnittliche Zinslast für Kreditkartenkredite kürzlich von einem Höchststand von 19,47 % auf 18,61 % pro Jahr gesunken. Das macht die Nutzung von Kreditkarten auch finanziell attraktiver, wie aktuelle Einblicke zu Kreditkartentrends auf kreditkarte.net zeigen. Indem Sie diese Umwege für Ihre Fixkosten nutzen, können Sie praktisch jede Rechnung mit Kreditkarte bezahlen und so das volle Potenzial Ihrer Ausgaben für Ihre Reiseziele freischalten.

Kostenfallen und rechtliche Hürden souverän meistern

Wer Rechnungen mit der Kreditkarte bezahlt, um Meilen zu sammeln, nutzt eine geniale Methode. Doch Vorsicht ist geboten, denn wer nicht aufpasst, zahlt schnell drauf. Betrachten Sie diesen Abschnitt als Ihren persönlichen Leitfaden, um die typischen Kostenfallen zu umgehen und rechtlich immer auf der sicheren Seite zu sein. So holen Sie das Maximum an Punkten heraus, ohne auch nur einen Cent zu viel auszugeben.

Die mit Abstand größte Gefahr sind die berüchtigten Cash-Advance-Gebühren. Diese saftigen Aufschläge fallen immer dann an, wenn Ihre Kreditkartenbank eine Zahlung nicht als normalen Kauf, sondern als Bargeldabhebung wertet. Das kann schnell passieren, wenn man Geld auf bestimmte E-Geld-Konten überweist oder spezielle Finanzdienstleister nutzt. Das Ergebnis ist bitter: nicht nur hohe Gebühren von oft 3–5 % des Umsatzes, sondern auch der komplette Verlust aller Meilen oder Punkte für diese Transaktion.

Die gefürchtete Cash-Advance-Falle umgehen

Um diese teure Überraschung zu vermeiden, gibt es einen einfachen, aber extrem wirksamen Trick: Machen Sie einen kleinen Testlauf. Bevor Sie eine große Rechnung über einen neuen Dienstleister abwickeln, starten Sie mit einer winzigen Testzahlung. Eine Überweisung von nur 10 Euro genügt. Warten Sie dann Ihre nächste Kreditkartenabrechnung ab. Taucht der Betrag dort als ganz normaler Einkauf auf, haben Sie grünes Licht für größere Summen.

Transparenz ist alles. Um Kostenfallen und unerwartete Gebühren zu vermeiden, ist es ratsam, sich stets mit den Allgemeinen Geschäftsbedingungen (AGB) der jeweiligen Anbieter auseinanderzusetzen, bevor Sie Zahlungen tätigen. Dort sind die Gebührenstrukturen genau aufgeschlüsselt.

Auch die Gebühren der Drittanbieter selbst können ins Geld gehen. Viele Dienste werben zwar mit kostenlosen Konten, doch oft gibt es monatliche Freibeträge für Überweisungen. Überschreitet man diese, werden nicht selten prozentuale Gebühren fällig. Es lohnt sich also, genau hinzuschauen, welches Abo-Modell wirklich zum eigenen Zahlungsvolumen passt, um die Kosten im Griff zu behalten.

Was rechtlich bei Zusatzgebühren gilt

Sie haben es sicher schon erlebt: Manche Händler verlangen eine Zusatzgebühr, ein sogenanntes Surcharge, wenn man mit der Kreditkarte zahlen will. Hierzu gibt es in Deutschland und der EU eine klare rechtliche Regelung, die man kennen sollte:

- Für private Zahlungen mit Visa und Mastercard sind solche Aufschläge grundsätzlich verboten.

- Eine wichtige Ausnahme gilt allerdings für Firmenkreditkarten und Karten von Drei-Parteien-Systemen wie American Express oder Diners Club. Hier ist es Händlern unter bestimmten Voraussetzungen erlaubt, eine Gebühr zu erheben, um ihre höheren Kosten für die Transaktion weiterzugeben.

Prüfen Sie deshalb bei jeder direkten Zahlung den finalen Betrag ganz genau, bevor Sie auf „Bestätigen" klicken. Wer diese Fallstricke kennt und meidet, für den wird das Begleichen einer Rechnung mit Kreditkarte zu dem, was es sein soll: eine reine Punktesammelei ohne böse Überraschungen.

Häufig gestellte Fragen zur Rechnungszahlung per Kreditkarte

Hier habe ich die Antworten auf die brennendsten Fragen zusammengefasst, die mir immer wieder begegnen, wenn es darum geht, Rechnungen mit der Kreditkarte zu begleichen. Das sind keine theoretischen Überlegungen, sondern Praxiserfahrungen direkt aus der Community der Meilensammler.

Kann ich wirklich jede Rechnung mit der Kreditkarte bezahlen?

Kurz gesagt: Ja, mit der passenden Taktik geht das. Der Trick ist, eine Kombination aus direkten Zahlungen (wo es geht) und dem smarten Einsatz von Drittanbietern wie Revolut für den ganzen Rest zu finden.

Selbst die dicksten Brocken wie Miete, Nebenkosten oder sogar die Steuer, die klassischerweise per Überweisung vom Konto gehen, lassen sich so knacken. Mir fällt spontan keine Rechnung ein, die man auf diesem Weg nicht in wertvolle Punkte umwandeln könnte.

Die entscheidende Frage ist nicht, ob es funktioniert, sondern nur, welcher Weg für die jeweilige Rechnung der cleverste ist. So wird jede Ausgabe zur echten Chance.

Welche Kreditkarte eignet sich am besten zum Meilensammeln?

Wenn Sie es auf die maximale Punkte- und Meilenausbeute abgesehen haben, führt eigentlich kein Weg an den Karten von American Express vorbei. Ganz vorne mit dabei sind die Amex Platinum Card und die Gold Card. Das Membership Rewards Programm ist mit seinen hohen Sammelraten und den unzähligen, flexiblen Transferpartnern zu Airlines und Hotels einfach unschlagbar.

Trotzdem ist es schlau, für den Alltag noch eine Visa oder Mastercard in der Tasche zu haben. Die dient dann als Backup, falls Amex mal nicht direkt akzeptiert wird und Sie gerade keine Lust auf einen der Umwege haben.

Fallen bei der Nutzung von Drittanbietern immer Gebühren an?

Nein, nicht automatisch. Viele dieser Dienste haben kostenlose Kontomodelle im Angebot, bei denen schon ordentliche monatliche Freibeträge für Überweisungen oder das Aufladen des Kontos dabei sind. Für die meisten Rechnungen im Alltag reicht das oft dicke.

Gebühren kommen meistens erst dann ins Spiel, wenn Sie diese Limits überschreiten oder bestimmte Premium-Funktionen brauchen. Es lohnt sich also immer, vorher kurz die Konditionen zu checken. So halten Sie die Kosten klein und holen das Maximum an Punkten raus.

Möchten Sie lernen, wie Sie das volle Potenzial Ihrer American Express Karte entfesseln und wirklich jede Ausgabe in eine Traumreise verwandeln? Auf Reisen ohne Limit zeige ich Ihnen die besten Strategien und gebe detaillierte Anleitungen, mit denen Sie Ihr Reiseerlebnis auf ein völlig neues Level heben. Entdecken Sie jetzt die Welt des cleveren Reisens auf reisenohnelimit.de.

* Dies ist ein Affiliate-Link. Wenn Sie über diesen Link ein Konto eröffnen oder eine Karte beantragen, erhalten wir eine Provision. Für Sie entstehen dadurch keine zusätzlichen Kosten. Diese Provisionen helfen uns, Ihnen kostenlos hochwertige Inhalte bereitzustellen. Mehr Informationen finden Sie in unserem Impressum.