So funktioniert eine Mietwagenversicherung über Kreditkarte - Kostenfallen vermeiden

Eine gute Kreditkarte mit Mietwagenversicherung in der Tasche zu haben, ist oft der beste Weg, um die teuren Zusatzversicherungen am Mietschalter elegant zu umgehen. Anstatt täglich saftige Gebühren für den Schutz des Vermieters zu zahlen, greifen Sie einfach auf den Versicherungsschutz zurück, der bereits in Ihrer Jahresgebühr enthalten ist. So spielt eine Premium-Kreditkarte ihre Kosten oft schon nach einer einzigen Reise wieder ein.

Wie Sie mit Ihrer Kreditkarte bei der Mietwagenbuchung bares Geld sparen

Jeder kennt diese Situation am Mietwagenschalter: Man ist müde vom Flug, will nur noch ins Hotel, und dann kommt die Frage, ob man nicht doch lieber die teure Vollkaskoversicherung abschließen möchte. Der Druck ist spürbar, die Details im Kleingedruckten kaum zu überblicken, und ehe man sich versieht, hat man Zusatzkosten am Hals, die das Urlaubsbudget sprengen.

Genau in diesem Moment wird Ihre Premium-Kreditkarte zum finanziellen Schutzschild. Viele dieser Karten bringen bereits eine umfassende Mietwagen-Vollkaskoversicherung mit, die die Angebote der Verleiher überflüssig macht. Statt sich auf undurchsichtige und kostspielige Tagespauschalen einzulassen, können Sie also selbstbewusst ablehnen – im Wissen, dass Ihre Karte Ihnen den Rücken freihält.

Ein einfacher Kostenvergleich zeigt das Sparpotenzial

Die Logik dahinter ist wirklich simpel. Die Kosten für eine vom Vermieter angebotene Vollkaskoversicherung (oft als CDW/LDW bezeichnet) können sich ganz schön summieren.

- Tageskosten beim Vermieter: Hier werden schnell mal 10 € bis 30 € pro Tag fällig.

- Kosten bei einer Woche Miete: Das sind dann schon 70 € bis 210 € extra.

- Vergleich zur Jahresgebühr: Die Jahresgebühr einer guten Reisekreditkarte hat sich oft schon nach einer einzigen längeren Anmietung amortisiert.

Diese Gegenüberstellung macht deutlich, wie schnell sich die Investition in die richtige Karte auszahlt.

Kostenvergleich: Mietwagenversicherung über Vermieter vs. Kreditkarte

Um das Ganze noch greifbarer zu machen, hier eine beispielhafte Kosten-Nutzen-Rechnung für eine 10-tägige Anmietung.

| Kostenfaktor | Versicherung über Vermieter | Versicherung über Premium-Kreditkarte |

|---|---|---|

| Kosten pro Tag | 20 € (durchschnittlich) | In der Jahresgebühr enthalten |

| Gesamtkosten (10 Tage) | 200 € | 0 € (Zusatzkosten) |

| Selbstbeteiligung im Schadenfall | Oft 500 € - 1.500 € | Oft 0 € - 250 € |

| Jahresgebühr der Karte | Nicht anwendbar | ca. 90 € - 660 € (abhängig von der Karte) |

Wie man sieht: Selbst wenn man die Jahresgebühr einer hochwertigen Karte berücksichtigt, ist man finanziell meist schon nach der ersten Reise besser dran. Die Ersparnis ist sofort spürbar und die niedrigere Selbstbeteiligung sorgt für zusätzliche Sicherheit.

Ein smartes Investment, nicht nur für Vielflieger

Die Jahresgebühr einer Premium-Kreditkarte, die auf den ersten Blick vielleicht hoch wirkt, stellt sich durch solche Einsparungen schnell in einem anderen Licht dar. Schon bei ein bis drei Anmietungen im Ausland pro Jahr lohnt sich eine solche Karte für die meisten Reisenden. Der Schutz, der oft Deckungssummen bis 100.000 € und einen Diebstahlschutz umfasst, begrenzt Ihr finanzielles Risiko im Ernstfall auf ein Minimum.

Der wahre Wert einer Premium-Kreditkarte liegt nicht nur im bequemen Bezahlen, sondern in den integrierten Leistungen, die teure Zusatzkäufe überflüssig machen und für finanzielle Sicherheit auf Reisen sorgen.

Wenn Sie die Vorteile Ihrer Karte kennen und gezielt nutzen, wird sie von einem reinen Zahlungsmittel zu einem cleveren Werkzeug für entspanntes und kosteneffizientes Reisen. Welche weiteren Reiseversicherungen in Kreditkarten stecken können, erfahren Sie übrigens in unserem großen Reiseversicherung-Kreditkarten-Vergleich.

Die Grundlagen der Mietwagenversicherung verstehen

Wer kennt das nicht? Man steht am Schalter der Autovermietung, ist müde vom Flug und wird mit einem Schwall an Versicherungs-Jargon überhäuft. CDW, LDW, Haftpflicht – das klingt alles komplizierter, als es eigentlich ist.

Keine Sorge, das Ganze lässt sich auf zwei einfache Prinzipien herunterbrechen: Es geht immer darum, entweder den Schaden am Mietwagen selbst oder den Schaden, den man anderen zufügt, abzudecken. Wenn man das einmal verinnerlicht hat, verliert der Papierkram am Schalter schnell seinen Schrecken.

Die Begriffe CDW (Collision Damage Waiver) oder LDW (Loss Damage Waiver) bedeuten im Grunde das Gleiche: eine Art Vollkaskoversicherung für das Leihauto. Stellen Sie es sich wie einen Schutzschild für das Fahrzeug vor. Passiert ein Unfall oder wird der Wagen geklaut, springt diese Versicherung ein und bewahrt Sie vor potenziell ruinösen Reparatur- oder Ersatzkosten.

Der zweite große Baustein ist die Haftpflichtversicherung. Das ist der Schutzschild für Ihr eigenes Portemonnaie, falls Sie einen Unfall verursachen. Wenn dabei eine andere Person, deren Auto oder Eigentum zu Schaden kommt, übernimmt die Haftpflicht die Kosten. In den meisten Ländern ist sie gesetzlich vorgeschrieben und im Mietpreis enthalten – allerdings oft nur mit einer minimalen Deckungssumme, die bei einem größeren Schaden schnell an ihre Grenzen stößt.

Primäre vs. sekundäre Deckung verstehen

Hier wird es bei der Kreditkarten-Versicherung für Mietwagen richtig interessant. Der Unterschied zwischen primärer und sekundärer Deckung entscheidet nämlich darüber, wer im Schadensfall zuerst zahlt. Und das hat große Auswirkungen auf den gesamten Prozess.

- Primäre Deckung: Das ist der Goldstandard. Eine Versicherung mit primärer Deckung ist Ihre erste und einzige Anlaufstelle. Sie melden den Schaden direkt Ihrer Kreditkartengesellschaft, ohne Ihre private Autoversicherung überhaupt kontaktieren zu müssen. Das ist unkompliziert und schützt Sie vor einer möglichen Hochstufung Ihrer eigenen Police.

- Sekundäre Deckung: Diese Variante ist etwas umständlicher. Die Kreditkartenversicherung greift erst, nachdem Ihre private Kfz-Versicherung ihren Teil bezahlt hat. Sie übernimmt dann nur noch die Restkosten, wie zum Beispiel die Selbstbeteiligung. Das bedeutet mehr Papierkram und potenziell Ärger mit Ihrer privaten Versicherung.

Es ist absolut entscheidend, vor der Reise zu prüfen, welche Art von Deckung Ihre Karte bietet. Eine primäre Deckung macht im Ernstfall alles so viel einfacher und ist daher fast immer die bessere Wahl für eine entspannte Reise.

Viele Premium-Kreditkarten in Deutschland haben hier mittlerweile richtig aufgerüstet. Vergleichsportale zeigen, dass Karten von Anbietern wie American Express oder Barclays Fahrzeugschäden oft bis zu einer Summe von 100.000 Euro abdecken, bei einer Selbstbeteiligung, die zwischen 0 und 230 Euro liegt. Rechnet man das gegen die hohen Tagesgebühren, die Vermieter vor Ort verlangen, hat sich eine solche Karte oft schon nach einer einzigen Miete bezahlt gemacht.

Haftpflicht und Vollkasko im Detail

Um das Ganze noch greifbarer zu machen, schauen wir uns die beiden Säulen des Versicherungsschutzes noch einmal genauer an. Die Schutzschild-Analogie hilft dabei.

Die Vollkasko (CDW/LDW): Der Schutzschild für Ihr Mietauto

Stellen Sie sich vor, Sie rangieren rückwärts aus einer engen Parklücke und übersehen einen dieser fiesen kleinen Poller. Der Kratzer im Lack ist ärgerlich, aber mit einer guten CDW/LDW-Deckung über Ihre Kreditkarte ist es kein finanzielles Drama. Diese Versicherung deckt typischerweise:

- Schäden am Mietwagen durch einen selbstverschuldeten Unfall.

- Den kompletten Verlust bei Diebstahl des Fahrzeugs.

- Beschädigungen durch Vandalismus.

Die Haftpflicht: Der Schutzschild für Ihre Finanzen

Jetzt stellen Sie sich das gleiche Szenario vor, nur dass Sie beim Ausparken nicht nur den Poller treffen, sondern auch das Auto neben Ihnen rammen. Genau hierfür ist die Haftpflicht da. Sie springt für die Kosten ein, die bei anderen entstehen.

- Die Reparaturrechnung für das fremde Fahrzeug.

- Behandlungskosten, falls jemand verletzt wird.

- Sonstige Sach- und Vermögensschäden, die Sie verursacht haben.

Wer diese grundlegenden Unterschiede verstanden hat, ist nicht nur beim Mietwagen auf der sicheren Seite. Ein breiteres Verständnis für Fahrzeugversicherungen kann auch in anderen Bereichen nützlich sein. Zum Beispiel gelten ähnliche Prinzipien bei der Versicherung für Elektro-Scooter in der Schweiz. Mit diesem Wissen im Gepäck können Sie die Bedingungen Ihrer Kreditkarte souverän prüfen und sicherstellen, dass Sie für alle Eventualitäten bestens gerüstet sind.

Typische Ausschlüsse und was Sie unbedingt beachten sollten

Selbst die beste Kreditkartenversicherung für Mietwagen hat ihre Grenzen. Man kann sie sich nicht als eine Art „Alles-inklusive-Police" vorstellen, die jeden denkbaren Schaden abdeckt. Die Versicherungsbedingungen sind im Grunde ein Regelwerk, das ganz genau festlegt, wann der Schutz greift – und wann eben nicht. Wer diese Regeln kennt, ist klar im Vorteil und vermeidet, am Ende doch auf hohen Kosten sitzen zu bleiben.

Stellen Sie sich den Versicherungsschutz wie einen unsichtbaren Schutzzaun um Ihr Mietauto vor. Der Zaun ist stabil, hat aber eben auch ganz klar definierte Tore und Lücken. Ihre Aufgabe ist es, diese Grenzen zu kennen, bevor Sie den Motor starten. Denn sobald Sie sich außerhalb dieses Schutzbereichs bewegen, sind Sie auf sich allein gestellt.

Bestimmte Fahrzeugtypen sind oft tabu

Längst nicht jedes Auto, das auf dem Hof des Vermieters steht, ist automatisch über Ihre Kreditkarte versichert. Die Anbieter ziehen hier klare Linien, um ihr eigenes Risiko in Schach zu halten. Es ist also absolut entscheidend, einen Blick auf die Liste der ausgeschlossenen Fahrzeuge zu werfen, bevor Sie sich Hals über Kopf in ein exotisches Modell verlieben.

Hier sind die üblichen Verdächtigen, die fast immer außen vor bleiben:

- Luxus- und Sportwagen: Ein Porsche, Ferrari oder Lamborghini bleibt leider meist ein unversicherter Traum. Diese Kategorie ist so gut wie immer vom Standardschutz ausgenommen.

- Oldtimer und Sammlerstücke: Fahrzeuge, deren Wert schwer zu schätzen ist und bei denen Ersatzteile ein Albtraum sind, fallen ebenfalls durchs Raster.

- Wohnmobile und Campervans: Diese gelten eher als rollende Ferienwohnungen und brauchen deshalb eine ganz spezielle, eigene Versicherung.

- Transporter und Lastkraftwagen: Alles, was nach Umzug oder gewerblicher Nutzung aussieht, ist in der Regel nicht von der Pkw-Versicherung Ihrer Karte abgedeckt.

- Motorräder und Roller: Zweiräder sind eine komplett andere Versicherungswelt und haben mit der Mietwagenpolice nichts zu tun.

Falls Ihr Wunschauto auf dieser Liste steht, ist die Reise natürlich nicht geplatzt. Sie müssen dann nur direkt beim Vermieter die passende Versicherung abschließen und die Kosten dafür einplanen.

Geografische Einschränkungen und die Dauer der Miete

Der Schutz Ihrer Kreditkarte gilt leider nicht an jedem Ort der Welt. Es gibt bestimmte Länder, die von den Versicherern oft ausgeschlossen werden, sei es wegen hoher Diebstahlraten, komplexer Gesetze oder weil Betrug dort häufiger vorkommt.

Ein weit verbreiteter Irrtum: Nur weil meine Kreditkarte weltweit akzeptiert wird, gilt auch mein Versicherungsschutz überall. Das ist falsch! Werfen Sie vor der Reisebuchung immer einen Blick in die Länderliste Ihrer Versicherungsbedingungen.

Länder wie Irland, Israel, Jamaika oder auch Italien tauchen immer wieder auf den Ausschlusslisten auf. Die Gründe sind vielfältig. Manchmal liegt es an spezifischen Gesetzen, manchmal einfach an der Schadensstatistik. Ein kurzer Check vor der Buchung erspart Ihnen eine böse Überraschung und hitzige Diskussionen am Mietschalter.

Genauso wichtig ist die maximale Mietdauer. Die meisten Kreditkartenversicherungen decken eine Anmietung nur für einen bestimmten Zeitraum ab, meistens 28 oder 30 Tage am Stück. Planen Sie einen längeren Roadtrip, erlischt Ihr Versicherungsschutz pünktlich nach Ablauf dieser Frist. Für eine zweimonatige Tour müssen Sie also entweder zwischendurch ein neues Auto anmieten oder sich um eine alternative Versicherung kümmern.

Fallstricke im eigenen Verhalten

Neben den klaren Regeln zu Fahrzeugen und Ländern gibt es auch Ausschlüsse, für die Sie selbst verantwortlich sein können. Die Versicherung setzt ganz einfach voraus, dass Sie sich vernünftig verhalten und das Auto so nutzen, wie es im Vertrag und laut Gesetz vorgesehen ist.

Hier sind ein paar klassische Beispiele, bei denen der Versicherungsschutz flöten geht:

- Fahren auf unbefestigten Straßen: Ein Offroad-Abenteuer ist in der Regel nicht versichert, es sei denn, Sie haben explizit einen Geländewagen gemietet und die Nutzung im Gelände wurde vom Vermieter erlaubt.

- Grobe Fahrlässigkeit: Wer sich unter Alkohol- oder Drogeneinfluss ans Steuer setzt, verliert sofort und ohne Diskussion jeden Versicherungsschutz.

- Nicht eingetragene Fahrer: Nur die Personen, die namentlich im Mietvertrag stehen, dürfen fahren. Geben Sie den Schlüssel an einen Freund weiter, der nicht eingetragen ist, haften Sie bei einem Unfall zu 100 Prozent selbst.

- Verstoß gegen die Verkehrsregeln: Schäden, die bei einem illegalen Autorennen oder durch andere grobe Regelverstöße entstehen, sind selbstverständlich ebenfalls nicht gedeckt.

Wenn Sie diese Punkte im Hinterkopf behalten, wird das Kleingedruckte vom Schreckgespenst zum nützlichen Kompass für eine entspannte und sorgenfreie Reise.

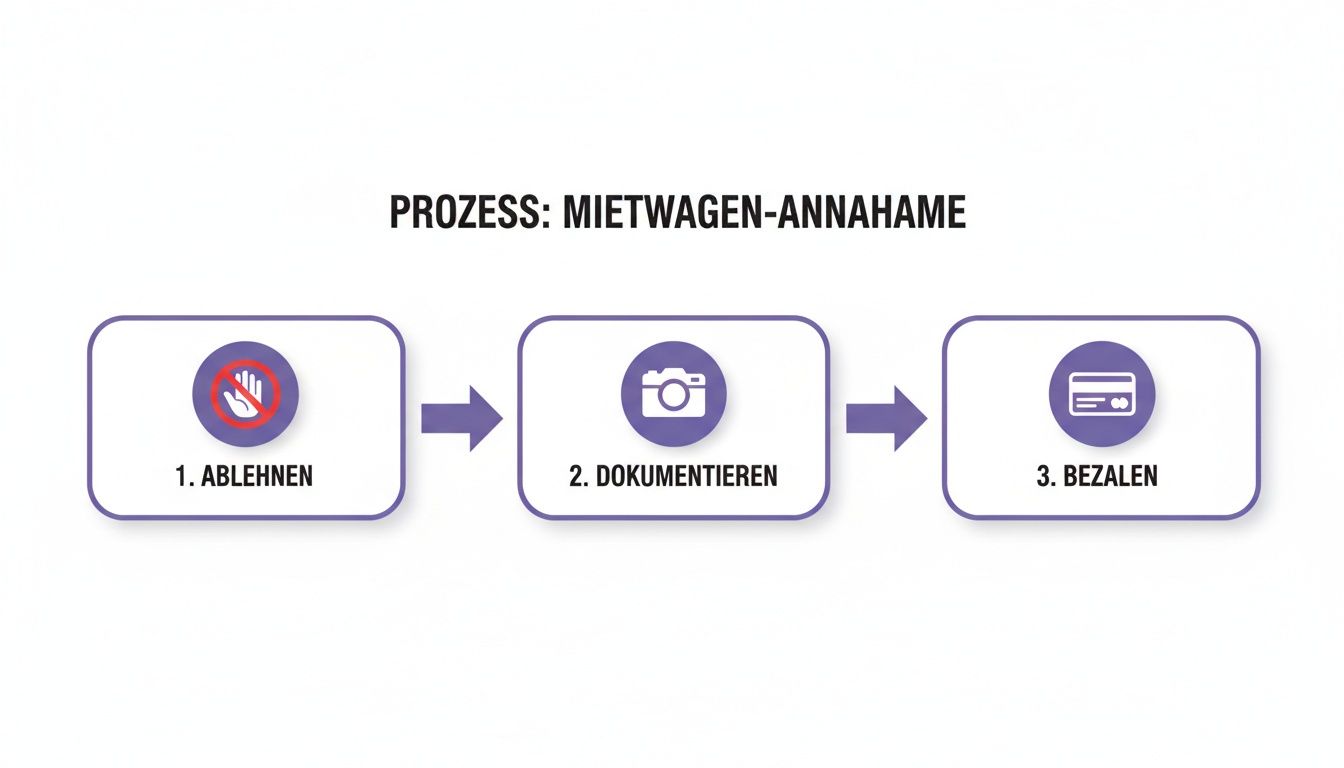

Ihr Fahrplan für die Anmietung vor Ort

Da stehen Sie also. Am Schalter der Autovermietung, der Schlüssel zum Roadtrip ist zum Greifen nah. Genau dieser Moment ist entscheidend: Spielen Sie die Vorteile Ihrer Kreditkarte mit Mietwagenversicherung clever aus oder tappen Sie in eine der typischen Kostenfallen? Mit der richtigen Strategie bleiben Sie cool, sparen sich den Verkaufsdruck und eine Menge Geld.

Der ganze Prozess lässt sich auf drei ganz einfache, aber wesentliche Schritte herunterbrechen: das souveräne Ablehnen der Zusatzversicherungen, die penible Dokumentation des Fahrzeugzustands und die korrekte Bezahlung.

So gehen Sie Schritt für Schritt vor, um den Schutz Ihrer Kreditkarte zu aktivieren und sich vor späteren bösen Überraschungen zu schützen.

Jeder dieser Schritte baut auf dem vorherigen auf. Nur wenn Sie alle drei beachten, ist Ihr Versicherungsschutz wirklich lückenlos.

Schritt 1: Sagen Sie bestimmt „Nein" zur CDW des Vermieters

Der wichtigste Moment am Schalter ist, wenn Sie das Angebot für die hauseigene Vollkaskoversicherung (Collision Damage Waiver, CDW) klar und deutlich ablehnen. Das ist kein optionaler Schritt, sondern die Grundvoraussetzung, damit der Versicherungsschutz Ihrer Kreditkarte überhaupt erst aktiv wird.

Die Mitarbeiter am Schalter sind natürlich darauf geschult, Ihnen diese Versicherung als absolut unverzichtbar zu verkaufen. Seien Sie darauf vorbereitet. Bleiben Sie freundlich, aber lassen Sie sich nicht verunsichern.

Meine Standard-Antwort: „Danke für das Angebot, aber ich lehne die zusätzliche Versicherung ab. Mein Schutz über die Kreditkarte ist vollkommen ausreichend. Bitte vermerken Sie im Mietvertrag, dass ich auf die CDW/LDW verzichte."

Diese klare Ansage zeigt, dass Sie wissen, was Sie tun. Lassen Sie sich auf keine langen Diskussionen über Horrorszenarien ein – Sie haben Ihre Hausaufgaben ja gemacht.

Schritt 2: Dokumentieren Sie den Zustand des Wagens wie ein Profi

Bevor Sie auch nur einen Meter vom Parkplatz rollen, verwandeln Sie das Auto in Ihr persönliches Fotomodell. Eine lückenlose Dokumentation aller bereits vorhandenen Schäden ist Ihre beste Waffe gegen spätere, ungerechtfertigte Forderungen. Nehmen Sie sich diese fünf Minuten – sie können Ihnen später Hunderte von Euro ersparen.

Ihr Smartphone ist dabei Ihr wichtigstes Werkzeug. Erstellen Sie eine komplette visuelle Akte des Fahrzeugs.

Damit Sie nichts übersehen, habe ich eine Checkliste zusammengestellt, die ich selbst bei jeder Anmietung durchgehe.

| Checkliste für die Fahrzeugübernahme am Schalter | ||

|---|---|---|

| Schritt | Aktion | Warum es wichtig ist |

| 1. Video-Rundgang | Gehen Sie einmal langsam komplett um das Auto und filmen Sie es dabei. | Erfasst den Gesamtzustand und die Umgebung als Zeitstempel. |

| 2. Detailfotos | Fotografieren Sie jeden Kratzer, jede Delle, jeden Steinschlag. Gehen Sie ganz nah ran! | Beweist, dass diese Schäden schon vor Ihrer Fahrt vorhanden waren. |

| 3. Kritische Zonen | Prüfen Sie Felgen, Windschutzscheibe, Stoßstangen und das Dach besonders genau und machen Sie Fotos. | Das sind die typischen Stellen, an denen Schäden übersehen und später Ihnen angelastet werden. |

| 4. Innenraum-Check | Fotografieren Sie den Zustand der Sitze, das Armaturenbrett und den Kilometerstand. | Schützt vor Forderungen wegen angeblicher Brandlöcher oder Flecken und belegt den Kilometerstand bei Abholung. |

| 5. Reifenprofil | Machen Sie ein schnelles Foto vom Profil der Reifen. | Kann bei späteren Diskussionen über übermäßige Abnutzung, gerade bei längeren Mieten, Gold wert sein. |

Diese Fotos und das Video bewahren Sie am besten so lange sicher auf, bis die Kaution wieder vollständig auf Ihrem Konto gutgeschrieben wurde.

Schritt 3: Bezahlen Sie die Miete und hinterlegen Sie die Kaution korrekt

Der letzte Akt am Schalter: die Bezahlung. Es ist absolut entscheidend, dass Sie sowohl für die Miete als auch für die Kaution exakt dieselbe Kreditkarte verwenden, die auch den Versicherungsschutz bietet. Mischen Sie hier niemals die Karten!

Achten Sie darauf, dass die Kaution auf Ihrer Karte nur blockiert (vorautorisiert) und nicht tatsächlich abgebucht wird. Eine Blockierung verringert nur temporär Ihren verfügbaren Kreditrahmen, während eine Abbuchung eine echte Transaktion ist, die später zurückgebucht werden muss.

Glücklicherweise ist das heute bei den meisten Vermietern Standard. Wie auch Visa bestätigt, ist die Vorautorisierung der Kaution ein üblicher Prozess, um den Verfügungsrahmen als Sicherheit zu nutzen. Wenn Sie alles richtig machen und Ihre Karte eine Kreditkarten-Versicherung für Mietwagen enthält, ist eine zusätzliche Vollkasko des Vermieters in den allermeisten Fällen überflüssig. Mehr Details dazu, wie Mietwagenbuchungen mit Visa funktionieren, finden Sie direkt auf deren Website.

Was im Schadensfall zu tun ist

Ein unachtsamer Moment beim Einparken, ein Steinschlag auf der Autobahn oder ein kleiner Auffahrunfall – so etwas passiert schneller, als man denkt. Das Wichtigste ist, im entscheidenden Moment einen kühlen Kopf zu bewahren. Panik ist hier definitiv der falsche Ratgeber.

Wenn Sie einen klaren Plan haben, sichern Sie nicht nur Ihre Ansprüche bei der Kreditkarten-Versicherung für den Mietwagen, sondern sorgen auch für eine reibungslose Abwicklung. Betrachten Sie diesen Leitfaden als Ihre Schritt-für-Schritt-Anleitung für den Ernstfall. Wenn Sie diese Punkte systematisch abarbeiten, stehen die Chancen für eine problemlose Kostenerstattung von Anfang an gut.

Sofortmaßnahmen direkt am Unfallort

Die ersten Minuten nach einem Schaden sind die wichtigsten. Ihr oberstes Ziel muss es sein, die Situation zu sichern und alles sauber zu dokumentieren. Denken Sie immer daran: Eine lückenlose Dokumentation ist die halbe Miete, wenn es später um die Schadensmeldung bei Ihrer Kreditkartenversicherung geht.

Unfallstelle sichern: Schalten Sie sofort die Warnblinkanlage ein, ziehen Sie Ihre Warnweste an und stellen Sie das Warndreieck auf. Ihre Sicherheit und die der anderen hat absolute Priorität.

Polizei rufen: Selbst bei kleinen Blechschäden ist es unerlässlich, die Polizei zu verständigen, ganz besonders im Ausland. Ein offizieller Polizeibericht ist für die meisten Versicherungen, auch für die der Kreditkartenanbieter, ein nicht verhandelbares Dokument. Bestehen Sie darauf – auch wenn der Unfallgegner oder sogar der Vermieter abwinken sollte.

Alles dokumentieren: Machen Sie Fotos und Videos aus allen erdenklichen Perspektiven. Fotografieren Sie die Schäden an allen Fahrzeugen, die Position der Autos zueinander, eventuelle Bremsspuren und die gesamte Umgebung. Notieren Sie sich Namen, Adressen und Versicherungsdaten aller Beteiligten und – ganz wichtig – von möglichen Zeugen.

Die korrekte Meldung beim Vermieter

Nachdem die Lage vor Ort unter Kontrolle ist, müssen Sie den Schaden sofort dem Mietwagenunternehmen melden. Warten Sie damit auf keinen Fall bis zur Rückgabe des Wagens. Die meisten Mietverträge enthalten eine Klausel, die eine sofortige Meldepflicht vorschreibt. Wer sich nicht daran hält, riskiert seinen Versicherungsschutz.

Rufen Sie die Notfallnummer an, die auf Ihrem Mietvertrag steht, und schildern Sie den Vorfall. Lassen Sie sich den Anruf und den Namen des Mitarbeiters am besten kurz per E-Mail bestätigen. Bei der Rückgabe des Fahrzeugs füllen Sie dann gemeinsam das offizielle Schadenprotokoll des Vermieters aus. Prüfen Sie dieses Dokument ganz genau, bevor Sie unterschreiben.

Wichtig: Geben Sie niemals ein Schuldeingeständnis ab, weder mündlich noch schriftlich. Die Klärung der Schuldfrage ist allein Sache der Versicherungen und der Polizei. Ihre Aufgabe ist es lediglich, den Sachverhalt neutral zu schildern.

Der Prozess der Schadensmeldung bei Ihrer Kreditkartenversicherung

Jetzt kommt der entscheidende Teil: die Meldung des Schadens bei Ihrer Kreditkartenversicherung. Die meisten Anbieter haben hierfür klare Prozesse und vor allem Fristen, die Sie unbedingt einhalten müssen. Ein typischer Ablauf, wie er beispielsweise bei der American Express Platinum üblich ist, sieht so aus:

Zuerst müssen Sie den Schaden so schnell wie möglich bei der Versicherung melden, oft gilt hier eine Frist von nur wenigen Tagen. Suchen Sie die Telefonnummer oder das Online-Portal des Versicherungsdienstleisters Ihrer Kreditkarte heraus und leiten Sie den Prozess ein.

Danach werden Sie aufgefordert, eine ganze Reihe von Dokumenten einzureichen. Je vollständiger und ordentlicher Sie hier arbeiten, desto schneller geht der gesamte Prozess über die Bühne.

Danach werden Sie aufgefordert, eine ganze Reihe von Dokumenten einzureichen. Je vollständiger und ordentlicher Sie hier arbeiten, desto schneller geht der gesamte Prozess über die Bühne.

Ihre Dokumenten-Checkliste für die Versicherung:

- Der Mietvertrag: Eine vollständige Kopie, aus der klar hervorgeht, dass Sie die CDW des Vermieters abgelehnt haben.

- Der Polizeibericht: Das offizielle Protokoll ist eines der wichtigsten Beweismittel überhaupt.

- Das Schadenprotokoll des Vermieters: Das Formular, das Sie bei der Rückgabe des Wagens ausgefüllt haben.

- Der Führerschein des Fahrers: Eine Kopie des zum Unfallzeitpunkt gültigen Führerscheins.

- Die Kreditkartenabrechnung: Der Nachweis, dass die Miete vollständig mit der versicherten Karte bezahlt wurde.

- Die Abschlussrechnung des Vermieters: Hier sind die Reparaturkosten oder die Selbstbeteiligung aufgeführt, die Ihnen zunächst belastet wurden.

- Fotos und eigene Notizen: Alle Bilder und Aufzeichnungen, die Sie am Unfallort gemacht haben.

Nachdem Sie alle Unterlagen eingereicht haben, prüft die Versicherung den Fall. Im Anschluss erstattet sie Ihnen die vom Vermieter in Rechnung gestellten Kosten, meist bis zur Höhe der vereinbarten Deckungssumme und abzüglich einer eventuellen Selbstbeteiligung. Dieser Prozess kann einige Wochen dauern, aber mit einer lückenlosen Dokumentation in der Hand stehen Ihre Chancen auf eine vollständige Erstattung von Anfang an gut.

Fazit: Wie Ihre Kreditkarte zum besten Reisebegleiter wird

Eine gute Premium-Kreditkarte ist so viel mehr als nur ein Stück Plastik zum Bezahlen. Richtig eingesetzt, wird sie zu Ihrem stärksten Verbündeten auf Reisen, der Ihnen nicht nur Geld spart, sondern vor allem eines schenkt: Gelassenheit.

Wie wir gesehen haben, kann die richtige Kreditkarte mit Mietwagenversicherung den entscheidenden Unterschied machen. Sie verwandelt die oft stressige Situation am Mietschalter – wo man Ihnen teure Zusatzversicherungen aufdrängen will – in einen entspannten Start in den Urlaub.

Sie wissen jetzt genau, was zu tun ist, und können die oft undurchsichtigen Angebote der Vermieter selbstbewusst ablehnen. Statt täglich hohe Gebühren für eine Versicherung zu zahlen, deren Kleingedrucktes Sie kaum überblicken, nutzen Sie einfach den Schutz, für den Sie mit Ihrer Jahresgebühr ohnehin schon bezahlen. Das ist nicht nur clever, sondern gibt Ihnen auch die Kontrolle über Ihr Reisebudget zurück.

Ihre Kreditkarte als Schlüssel zu sorgenfreiem Reisen

Die Botschaft ist im Grunde ganz einfach: Eine Premium-Kreditkarte ist oft der beste Reisebegleiter, den man haben kann. Sie bewahrt Sie vor den häufigsten finanziellen Fallstricken bei der Automiete und sorgt dafür, dass aus einem kleinen Kratzer kein riesiges Loch im Geldbeutel wird.

Der eigentliche Wert liegt in dieser Mischung aus Komfort, Kostenersparnis und einem soliden Schutzschirm im Hintergrund.

Wer die Mietwagenversicherung seiner Kreditkarte bewusst nutzt, verwandelt eine passive Jahresgebühr in eine aktive Investition. Eine Investition in cleveres und entspanntes Reisen.

Dieser Schutz ist kein theoretischer Vorteil, sondern bares Geld wert – bei jeder einzelnen Anmietung. Mit dem richtigen Wissen im Gepäck wird die nächste Fahrt mit dem Mietwagen nicht nur günstiger, sondern vor allem eines: deutlich entspannter.

Ihre finale Checkliste für jede Anmietung

Damit Sie die Vorteile Ihrer Karte auch wirklich optimal nutzen, sollten Sie sich eine kleine Routine angewöhnen. Sehen Sie die folgenden drei Schritte als Ihr persönliches Sicherheitsnetz, das einen reibungslosen Ablauf garantiert.

Drei goldene Regeln vor jeder Mietwagenbuchung:

- Bedingungen checken: Ein kurzer Blick in die Versicherungsdetails Ihrer Karte genügt. Passt alles für das Reiseland, den Autotyp und die geplante Mietdauer?

- Alles mit der Karte zahlen: Das ist die wichtigste Regel überhaupt. Buchen und bezahlen Sie die komplette Miete und hinterlegen Sie auch die Kaution mit genau der Kreditkarte, die den Versicherungsschutz bietet.

- Wichtige Infos griffbereit haben: Speichern Sie sich die Notfallnummer und die Kontaktdaten der Versicherung im Handy ab. Im Fall der Fälle sind Sie so sofort startklar und verlieren keine Zeit.

Wenn Sie diese drei Punkte beherzigen, steht Ihrem nächsten Roadtrip nichts mehr im Weg. Ihre Kreditkarte hält Ihnen den Rücken frei, damit Sie sich auf das konzentrieren können, was wirklich zählt: das Fahren und die unvergesslichen Momente Ihrer Reise.

Oft gestellte Fragen zur Mietwagenversicherung über die Kreditkarte

Selbst nach der besten Vorbereitung bleiben oft ein paar Fragen im Raum stehen. Genau dafür ist dieser Abschnitt gedacht: Hier klären wir die typischen Unklarheiten, die in der Praxis immer wieder auftauchen, kurz und bündig.

So können Sie sicher sein, dass Sie die Vorteile Ihrer Karte wirklich verstanden haben und entspannt in den nächsten Roadtrip starten.

Muss ich wirklich die komplette Reise mit der Karte buchen?

Das ist einer der größten Mythen und ein häufiger Stolperstein. Die klare Antwort lautet meistens: Nein, aber die komplette Automiete muss es sein. Die meisten Versicherungsbedingungen knüpfen den Schutz nicht an die Bezahlung von Flügen oder Hotels, sondern einzig und allein an die Buchung des Mietwagens.

Um den Versicherungsschutz zu aktivieren, müssen Sie in der Regel 100 Prozent der Mietwagenkosten – inklusive der hinterlegten Kaution – mit der entsprechenden Kreditkarte bezahlen. Der Rest Ihrer Reisebuchungen spielt für den Schutz des Wagens keine Rolle.

Was passiert, wenn der Schaden teurer ist als die Deckungssumme?

Glücklicherweise bieten die meisten Premium-Kreditkarten sehr großzügige Deckungssummen, oft zwischen 50.000 € und 100.000 €. Das ist mehr als genug für die gängigen Mietwagenklassen, selbst bei einem Totalschaden oder Diebstahl.

Sollte der Schaden aber wider Erwarten diese Summe knacken – zum Beispiel bei einem sehr teuren Luxusauto – haften Sie persönlich für die Differenz.

Prüfen Sie vor der Anmietung eines Oberklasse-Fahrzeugs immer die maximale Deckungssumme Ihrer Karte. Das bewahrt Sie im Extremfall vor einem bösen finanziellen Erwachen.

Sind auch Reifenpannen und Steinschläge in der Scheibe abgedeckt?

Hier ist absolute Vorsicht geboten! Schäden an Reifen, Glas (insbesondere die Windschutzscheibe), Unterboden und Dach sind die klassischen Ausschlüsse bei den Standard-Tarifen der Vermieter. Dafür soll man vor Ort teure Zusatzpakete kaufen.

Bei den Kreditkartenversicherungen sieht es oft deutlich besser aus. Viele hochwertige Policen schließen genau diese Schäden explizit mit ein. Trotzdem ist es unerlässlich, das vor der Reise schwarz auf weiß in den Bedingungen Ihrer Karte zu prüfen. Nichts ist ärgerlicher, als am Ende auf den Kosten für eine neue Windschutzscheibe sitzen zu bleiben.

- Mein Tipp: Suchen Sie im Kleingedruckten gezielt nach Stichworten wie „Reifen", „Glasbruch" oder „Unterboden". Dann wissen Sie es genau.

Bietet meine Karte noch andere nützliche Reiseversicherungen?

Absolut! Viele Premium-Kreditkarten sind wahre Schweizer Taschenmesser für Reisende. Die Mietwagenversicherung ist oft nur ein Teil eines viel größeren Pakets an wertvollen Leistungen. Es lohnt sich also definitiv, zu prüfen, was Ihre Karte sonst noch so alles kann.

Eine der wichtigsten ist zum Beispiel die Reiserücktrittsversicherung. Wenn Sie genauer wissen möchten, wie Sie sich vor hohen Stornokosten schützen können, finden Sie in unserem umfassenden Artikel zur Kreditkarte mit Reiserücktrittsversicherung alle wichtigen Details.

Wie viel Zeit habe ich eigentlich, um einen Schaden zu melden?

Das ist ein entscheidender Punkt, den man nicht auf die leichte Schulter nehmen sollte. Die Meldefristen sind kurz und müssen strikt eingehalten werden. In der Regel haben Sie nur wenige Tage Zeit, um einen Schaden beim Versicherer Ihrer Kreditkarte anzuzeigen – oft liegt die Frist zwischen 48 Stunden und maximal 14 Tagen nach dem Vorfall.

Warten Sie niemals, bis Sie wieder zu Hause sind! Melden Sie den Schaden sofort, am besten noch vor Ort, telefonisch oder über das Online-Portal des Versicherers. So versäumen Sie keine Frist und gefährden nicht Ihren Anspruch auf Entschädigung.

Möchten Sie das volle Potenzial Ihrer Reisen ausschöpfen und von exklusiven Vorteilen profitieren? Bei Reisen ohne Limit zeigen wir Ihnen, wie Sie mit der richtigen Kreditkarte, wie der American Express Platinum, Ihr Reiseerlebnis auf ein neues Level heben. Entdecken Sie Strategien für Upgrades, Bonusprogramme und vieles mehr auf reisenohnelimit.de.

* Dies ist ein Affiliate-Link. Wenn Sie über diesen Link ein Konto eröffnen oder eine Karte beantragen, erhalten wir eine Provision. Für Sie entstehen dadurch keine zusätzlichen Kosten. Diese Provisionen helfen uns, Ihnen kostenlos hochwertige Inhalte bereitzustellen. Mehr Informationen finden Sie in unserem Impressum.