Top 7 Kreditkarten: Kostenlos Geld abheben weltweit 2025

Entdecken Sie die besten Kreditkarte um kostenlos Geld abzuheben weltweit. Unser Vergleich 2025 zeigt die Top 7 Karten mit Vorteilen und Konditionen für Sie.

Die Suche nach der idealen Reisekreditkarte kann sich anfühlen wie die Suche nach der Nadel im Heuhaufen. Versteckte Gebühren, komplexe Bedingungen und irreführende Werbeversprechen machen die Auswahl zur Herausforderung. Besonders ärgerlich sind die hohen Kosten, die bei Bargeldabhebungen im Ausland anfallen können - ein Problem, das jeder Reisende kennt. Doch das muss nicht sein. Es gibt eine Reihe von Anbietern, die eine Kreditkarte für kostenloses Geld abheben weltweit anbieten und damit Ihre Reisekasse erheblich schonen.

Dieser umfassende Leitfaden ist Ihre Abkürzung zur perfekten Karte. Wir haben den Markt analysiert und die besten Optionen für Sie identifiziert, von etablierten Banken bis hin zu modernen Fintech-Lösungen. Statt Sie mit oberflächlichen Informationen zu überhäufen, gehen wir ins Detail. Für jede vorgestellte Karte finden Sie eine klare Aufschlüsselung der wichtigsten Konditionen, potenzieller Fallstricke und echter Vorteile.

Was Sie in diesem Artikel erwartet:

- Detaillierte Vorstellungen: Wir beleuchten die Stärken und Schwächen jeder Karte, inklusive Jahresgebühren, Fremdwährungsgebühren und Zusatzleistungen wie Versicherungen oder Bonusprogramme.

- Praxisnahe Vergleiche: Anhand von konkreten Beispielen und übersichtlichen Tabellen sehen Sie auf einen Blick, welche Karte am besten zu Ihrem individuellen Reiseverhalten passt - egal, ob Sie Backpacker, Geschäftsreisender oder Luxusurlauber sind.

- Klare Handlungsanweisungen: Wir zeigen Ihnen nicht nur, welche Karten gut sind, sondern auch, worauf Sie bei der Beantragung und Nutzung achten müssen. Direkte Links zu den Anbietern und Screenshots erleichtern Ihnen den Prozess.

Unser Ziel ist es, Ihnen die nötige Transparenz zu verschaffen, damit Sie eine fundierte Entscheidung treffen und nie wieder unnötige Gebühren am Geldautomaten zahlen. Finden Sie jetzt die Kreditkarte, die Ihre Reisen einfacher und günstiger macht.

1. Hanseatic Bank GenialCard

Die Hanseatic Bank GenialCard ist eine der führenden Optionen für Reisende, die eine zuverlässige und vor allem dauerhaft kostenfreie Kreditkarte für kostenloses Geld abheben weltweit suchen. Als Visa-Karte wird sie global an Millionen von Akzeptanzstellen und Geldautomaten angenommen, was sie zu einem perfekten Begleiter für jedes Reiseziel macht. Ihr Hauptvorteil liegt in ihrer klaren und transparenten Gebührenstruktur: Es fällt keine Jahresgebühr an, weder im ersten Jahr noch in den Folgejahren.

Ein entscheidendes Merkmal für Globetrotter ist die Befreiung von Fremdwährungsgebühren. Das bedeutet, dass sowohl Zahlungen als auch Bargeldabhebungen im Ausland komplett ohne die sonst üblichen Gebühren von 1-2 % des Umsatzes abgewickelt werden. Dies macht die Karte besonders attraktiv für Reisen außerhalb der Eurozone.

Kernmerkmale und Konditionen

Die GenialCard punktet durch ihre Unabhängigkeit von einem Girokonto bei der Hanseatic Bank. Sie können die Karte einfach mit Ihrem bestehenden Hausbankkonto verknüpfen, was den Verwaltungsaufwand minimiert. Die Abrechnung erfolgt monatlich per E-Mail, und der fällige Betrag wird bequem per Lastschrift von Ihrem Referenzkonto eingezogen.

| Merkmal | Kondition |

|---|---|

| Jahresgebühr | 0 € (dauerhaft) |

| Fremdwährungsgebühr | 0 % |

| Bargeldabhebung im Ausland | Kostenlos |

| Bargeldabhebung im Inland | Gebührenpflichtig (Prüfen Sie das Preisverzeichnis) |

| Kontoführung | Unabhängig vom Girokonto |

| Mobile Payment | Apple Pay & Google Pay |

Vor- und Nachteile im Überblick

Die Stärken der GenialCard sind klar definiert und machen sie zu einer ausgezeichneten Wahl.

Vorteile:

- Keine Jahresgebühr: Dauerhaft kostenlos, ohne Bedingungen.

- Weltweit gebührenfrei: Keine Kosten für Zahlungen und Bargeldabhebungen im Ausland.

- Konto-Unabhängigkeit: Flexibel mit jedem deutschen Girokonto nutzbar.

- Moderne Features: Unterstützung für Apple Pay und Google Pay für schnelles und sicheres Bezahlen.

Allerdings gibt es einen wichtigen Aspekt, den man beachten sollte: Die standardmäßig eingestellte Teilzahlungsfunktion.

Nachteile:

- Hohe Sollzinsen: Bei Nutzung der Teilzahlung fallen hohe Zinsen an. Es ist essenziell, die Rückzahlung im Online-Banking direkt nach Erhalt der Karte auf 100 % umzustellen, um Zinskosten zu vermeiden.

- Gebühren im Inland: Für Bargeldabhebungen in Deutschland können Gebühren anfallen, weshalb sie sich hierfür weniger eignet.

Praxis-Tipp: Loggen Sie sich sofort nach Erhalt der Karte in Ihr Online-Konto bei der Hanseatic Bank ein und ändern Sie die Rückzahlungsoption von der voreingestellten Teilzahlung (meist 3 %) auf die vollständige monatliche Tilgung (100 %). So umgehen Sie die Zinsfalle und nutzen die Karte als reine Charge-Karte. Weitere Details zur optimalen Nutzung der Hanseatic Bank GenialCard finden Sie in unserem umfassenden Reisekreditkarten-Vergleich.

2. Barclays Visa

Die Barclays Visa ist seit Jahren ein fester Bestandteil unter den Top-Empfehlungen für Reisende und eine exzellente Wahl als Kreditkarte für kostenloses Geld abheben weltweit. Ähnlich wie die GenialCard verzichtet sie dauerhaft auf eine Jahresgebühr und bietet dabei ein umfassendes Paket für den Auslandseinsatz. Die Karte wird von der britischen Großbank Barclays herausgegeben, die für ihre kundenfreundlichen und transparenten Finanzprodukte bekannt ist.

Ein herausragendes Merkmal der Barclays Visa ist, dass sowohl Zahlungen als auch Bargeldabhebungen weltweit, also auch innerhalb Deutschlands und der Eurozone, komplett gebührenfrei sind. Dies macht sie zu einer der flexibelsten Karten auf dem Markt. Hinzu kommt ein großzügiges zinsfreies Zahlungsziel von bis zu zwei Monaten, was Ihnen zusätzliche finanzielle Flexibilität auf Reisen verschafft.

Kernmerkmale und Konditionen

Die Barclays Visa wird ebenfalls unabhängig von einem neuen Girokonto angeboten und kann bequem mit Ihrem bestehenden Konto bei jeder deutschen Bank verknüpft werden. Die monatliche Abrechnung erfolgt einfach und übersichtlich über das Online-Banking oder die Barclays App.

| Merkmal | Kondition |

|---|---|

| Jahresgebühr | 0 € (dauerhaft) |

| Fremdwährungsgebühr | 0 % |

| Bargeldabhebung im Ausland | Kostenlos |

| Bargeldabhebung im Inland | Kostenlos |

| Kontoführung | Unabhängig vom Girokonto |

| Mobile Payment | Apple Pay & Google Pay |

Vor- und Nachteile im Überblick

Die Barclays Visa überzeugt mit einem starken Gesamtpaket, das kaum Wünsche offen lässt.

Vorteile:

- Keine Jahresgebühr: Dauerhaft und bedingungslos kostenfrei.

- Weltweit gebührenfrei: Keine Kosten für Zahlungen und Bargeldabhebungen, egal wo Sie sind.

- Langes Zahlungsziel: Bis zu 2 Monate zinsfreier Kredit bieten maximale Flexibilität.

- Konto-Unabhängigkeit: Nutzung mit jedem bestehenden Girokonto möglich.

Wie bei vielen kostenlosen Kreditkarten liegt der einzige wirkliche Haken in der voreingestellten Rückzahlungsmodalität.

Nachteile:

- Hohe Sollzinsen: Die standardmäßig aktivierte Teilzahlungsfunktion ist mit hohen Zinskosten verbunden.

- Voreingestellte Teilzahlung: Der automatische Einzug eines Teilbetrags muss manuell auf 100 % umgestellt werden, um Zinsen zu vermeiden.

Praxis-Tipp: Die größte Stärke der Barclays Visa ist gleichzeitig ihre größte Falle. Stellen Sie unbedingt direkt nach dem ersten Login in der Barclays App die Rückzahlungsoption auf „Vollständiger Ausgleich“. Dies ist mit wenigen Klicks erledigt und stellt sicher, dass der gesamte Rechnungsbetrag monatlich eingezogen wird. So nutzen Sie alle Vorteile der Karte, ohne in die Zinsfalle zu tappen und machen sie zu einem perfekten Reisebegleiter. Weitere Informationen finden Sie direkt auf der Website von Barclays.

3. TF Bank Mastercard Gold

Die TF Bank Mastercard Gold positioniert sich als eine weitere attraktive Option für alle, die eine Kreditkarte für kostenloses Geld abheben weltweit ohne feste Jahresgebühr suchen. Herausgegeben von der schwedischen TF Bank, kombiniert diese goldene Mastercard die Vorteile einer gebührenfreien Reisekreditkarte mit dem Bonus eines inkludierten Reiseversicherungspakets, was sie besonders für sicherheitsbewusste Weltenbummler interessant macht.

Ähnlich wie andere führende Reisekreditkarten verzichtet die TF Bank dauerhaft auf eine Jahresgebühr und erhebt keine Fremdwährungsgebühren bei Kartenzahlungen im Ausland. Dies macht sie zu einem kosteneffizienten Werkzeug für Einkäufe und Buchungen außerhalb der Eurozone. Bargeldabhebungen sind ebenfalls weltweit kostenfrei, unterliegen jedoch einer speziellen Zinsregelung.

Kernmerkmale und Konditionen

Die TF Bank Mastercard Gold erfordert kein neues Girokonto; die Abrechnung erfolgt flexibel über Ihr bestehendes Bankkonto. Eine Besonderheit ist das inkludierte Reiseversicherungspaket, das unter anderem eine Auslandsreisekrankenversicherung, eine Reiseunfallversicherung und eine Reiserücktrittsversicherung umfasst (Bedingung ist, dass mindestens 50 % der Reisekosten mit der Karte bezahlt wurden).

| Merkmal | Kondition |

|---|---|

| Jahresgebühr | 0 € (dauerhaft) |

| Fremdwährungsgebühr | 0 % bei Kartenzahlungen |

| Bargeldabhebung weltweit | Kostenlos (jedoch anfallende Zinsen ab dem Abhebungstag) |

| Inkludierte Leistung | Reiseversicherungspaket (bei Karteneinsatz) |

| Kontoführung | Unabhängig vom Girokonto |

| Mobile Payment | Apple Pay & Google Pay |

Vor- und Nachteile im Überblick

Die Stärken der TF Bank Mastercard Gold liegen klar in der Kombination aus Gebührenfreiheit und Zusatzleistungen.

Vorteile:

- Keine Jahresgebühr: Die Karte ist dauerhaft kostenfrei.

- Weltweit gebührenfrei bezahlen: Keine Auslandseinsatzgebühr bei Zahlungen in Fremdwährung.

- Inklusive Reiseversicherung: Ein umfassendes Versicherungspaket für mehr Sicherheit auf Reisen.

- Konto-Unabhängigkeit: Einfache Verknüpfung mit Ihrem bestehenden Girokonto.

Demgegenüber stehen die Zinskosten, die bei unsachgemäßer Nutzung schnell zur Kostenfalle werden können.

Nachteile:

- Sofortige Zinsen auf Bargeldabhebungen: Anders als bei Kartenzahlungen fallen bei Bargeldabhebungen ab dem Tag der Transaktion Sollzinsen an. Es gibt keinen zinsfreien Zeitraum.

- Hohe Sollzinsen bei Teilzahlung: Die Karte hat eine voreingestellte Teilzahlungsfunktion. Eine 100 %-Rückzahlung per Lastschrift ist nicht möglich; der Saldo muss monatlich aktiv per Überweisung ausgeglichen werden, um hohe Zinsen zu vermeiden.

Praxis-Tipp: Nutzen Sie die TF Bank Mastercard Gold primär für Kartenzahlungen im Ausland, um von der Gebührenfreiheit ohne Zinsrisiko zu profitieren. Für Bargeldabhebungen ist sie nur im Notfall geeignet. Gleichen Sie Ihren offenen Saldo stets pünktlich und vollständig per Überweisung aus, um die hohen Sollzinsen zu umgehen. Mehr Details und einen direkten Vergleich finden Sie auf der offiziellen Website der TF Bank.

4. Santander 1plus Visa Card

Die Santander 1plus Visa Card ist seit Jahren eine feste Größe unter den Reisekreditkarten und eine exzellente Wahl für alle, die eine Kreditkarte für kostenloses Geld abheben weltweit suchen. Ihre besondere Stärke liegt in der Kombination aus gebührenfreien Transaktionen im Ausland und zusätzlichen Vorteilen wie einem Tankrabatt. Als Visa-Karte genießt sie weltweite Akzeptanz und bietet Reisenden somit maximale Flexibilität, egal wohin die Reise geht.

Ein herausragendes Merkmal, das die 1plus Visa Card von vielen Konkurrenten abhebt, ist die Erstattung von Fremdgebühren an Geldautomaten. Während das Abheben von Bargeld mit der Karte selbst kostenlos ist, erheben manche Automatenbetreiber im Ausland eigene Gebühren. Santander erstattet diese auf Antrag, was die Karte zu einer der wenigen macht, die wirklich 100 % kostenlose Bargeldabhebungen ermöglicht.

Kernmerkmale und Konditionen

Die Karte wird ohne Bindung an ein Girokonto bei der Santander Bank angeboten und kann mit Ihrem bestehenden Konto bei einer beliebigen deutschen Bank verknüpft werden. Neben den Reisevorteilen bietet sie einen attraktiven Tankrabatt von 1 % auf Tankstellenumsätze weltweit bis zu einem Betrag von 400 € pro Monat.

| Merkmal | Kondition |

|---|---|

| Jahresgebühr | 0 € (dauerhaft) |

| Fremdwährungsgebühr | 0 % |

| Bargeldabhebung im Ausland | Kostenlos |

| Erstattung von Fremdgebühren | Ja, auf Antrag |

| Tankrabatt | 1 % weltweit (bis 400 € Umsatz/Monat) |

| Kontoführung | Unabhängig vom Girokonto |

| Mobile Payment | Apple Pay & Google Pay |

Vor- und Nachteile im Überblick

Die Santander 1plus Visa Card überzeugt mit starken Argumenten, hat aber auch Aspekte, die beachtet werden müssen.

Vorteile:

- Keine Jahresgebühr: Die Karte ist dauerhaft kostenfrei.

- Weltweit gebührenfrei: Keine Kosten für Zahlungen und Bargeldbezug in Fremdwährungen.

- Erstattung von Automatengebühren: Ein Alleinstellungsmerkmal, das echte Kostensicherheit bietet.

- Tankrabatt: Ein nützlicher Bonus für alle, die mit dem Auto oder Mietwagen unterwegs sind.

Demgegenüber stehen einige Einschränkungen, die vor allem die Flexibilität betreffen.

Nachteile:

- Niedriges Tageslimit: Das tägliche Limit für Bargeldabhebungen liegt bei nur 300 €, was in manchen Situationen knapp sein kann.

- Hohe Sollzinsen: Ähnlich wie bei anderen Karten dieser Art ist die voreingestellte Teilzahlung mit hohen Zinsen verbunden. Eine Umstellung auf 100 % Rückzahlung ist entscheidend.

Praxis-Tipp: Bewahren Sie die Belege von Geldautomaten auf, die eine Fremdgebühr erheben. Diese können Sie bei der Santander Bank einreichen, um eine Erstattung zu erhalten. Stellen Sie außerdem sofort nach Kartenerhalt im Online-Banking die Rückzahlungsquote auf 100 %, um die teure Zinsfalle der Teilzahlung zu umgehen und die Karte optimal zu nutzen. Weitere Informationen finden Sie direkt auf der Webseite von Santander.

5. DKB Visa Card

Die DKB Visa Card, gekoppelt an das kostenlose Girokonto der Deutschen Kreditbank, ist seit Jahren ein fester Favorit unter Reisenden und eine exzellente Wahl als Kreditkarte für kostenloses Geld abheben weltweit. Sie kombiniert die Vorteile einer vollwertigen Debitkarte mit den attraktiven Konditionen eines modernen Online-Kontos. Besonders für sogenannte Aktivkunden, die einen monatlichen Geldeingang von mindestens 700 € verzeichnen, entfaltet die Karte ihr volles Potenzial auf Reisen.

Ein herausragendes Merkmal ist die Möglichkeit, als Aktivkunde weltweit an allen Automaten mit Visa-Zeichen gebührenfrei Bargeld abzuheben. Zudem entfällt für diesen Kundenstatus die Fremdwährungsgebühr bei Kartenzahlungen außerhalb der Eurozone. Dies macht das DKB-Paket zu einer umfassenden Lösung für alle, die eine zuverlässige Hauptbankverbindung mit erstklassigen Reisevorteilen suchen.

Kernmerkmale und Konditionen

Das Herzstück des Angebots ist das Zusammenspiel aus Girokonto und Visa-Debitkarte. Zahlungen und Abhebungen werden direkt vom verknüpften Konto abgebucht, was eine transparente Kostenkontrolle ermöglicht. Für Passivkunden (ohne den monatlichen Geldeingang von 700 €) gelten leicht abweichende, aber immer noch wettbewerbsfähige Bedingungen.

| Merkmal | Kondition |

|---|---|

| Jahresgebühr | 0 € (dauerhaft) |

| Fremdwährungsgebühr | 0 % (nur für Aktivkunden) |

| Bargeldabhebung weltweit | Kostenlos (ab 50 € Mindestabhebesumme) |

| Kontoführung | Kostenloses Girokonto inklusive |

| Aktivkunden-Status | 700 € monatlicher Geldeingang erforderlich |

| Mobile Payment | Apple Pay & Google Pay |

Vor- und Nachteile im Überblick

Die Stärken der DKB Visa Card liegen klar im Gesamtpaket aus Konto und Karte, insbesondere für Aktivkunden.

Vorteile:

- Keine Jahresgebühr: Sowohl die Karte als auch das Girokonto sind dauerhaft kostenfrei.

- Weltweit kostenlose Abhebungen: Gebührenfreie Bargeldversorgung an fast jedem Ort der Welt.

- Keine Fremdwährungsgebühr (Aktivkunden): Gebührenfreies Bezahlen in jeder Währung für Vielnutzer.

- Starkes Gesamtpaket: Eine vollwertige Bankverbindung mit modernen Features wie Apple Pay und Google Pay.

Demgegenüber stehen die Bedingungen, die für den vollen Leistungsumfang erfüllt werden müssen.

Nachteile:

- Aktivkunden-Status erforderlich: Die besten Konditionen, insbesondere der Wegfall der Fremdwährungsgebühr, sind an einen monatlichen Geldeingang von 700 € geknüpft.

- Fremdwährungsgebühr für Passivkunden: Ohne Aktivstatus fällt eine Gebühr von 2,20 % auf Zahlungen in Fremdwährung an.

Praxis-Tipp: Um den Aktivkunden-Status zu erreichen und zu halten, können Sie einfach einen Dauerauftrag von einem anderen Konto einrichten oder Ihr Gehalt auf das DKB-Konto überweisen lassen. So profitieren Sie dauerhaft von den besten Konditionen und können die DKB Visa Card als eine der besten All-in-One-Lösungen für Alltag und Reise nutzen. Zusätzliche Informationen zu den Bedingungen finden Sie in unserem Ratgeber über die Kreditkarte ohne Fremdwährungsgebühren.

6. Trade Republic Kreditkarte

Die Trade Republic Kreditkarte ist eine moderne Ergänzung im Segment der Reisekreditkarten und richtet sich an eine digital-affine Zielgruppe, die Banking und Investieren miteinander verbinden möchte. Als Visa-Debitkarte bietet sie eine einzigartige Kombination aus kostenlosen Transaktionen weltweit und einem attraktiven Cashback-Modell, was sie zu einer spannenden Option für alle macht, die eine Kreditkarte für kostenloses Geld abheben weltweit suchen. Die Karte ist direkt an das Trade Republic Verrechnungskonto gekoppelt.

Ein Alleinstellungsmerkmal ist das sogenannte „Saveback“-Programm: Für fast jede Kartenzahlung erhalten Sie 1 % des Umsatzes zurück. Dieser Betrag wird jedoch nicht bar ausgezahlt, sondern automatisch in einen von Ihnen gewählten Sparplan investiert. Dies fördert den Vermögensaufbau, während Sie im Alltag und auf Reisen bezahlen. Da es sich um eine Debitkarte handelt, erfolgen alle Umsätze direkt auf Guthabenbasis, was eine volle Kostenkontrolle ermöglicht.

Kernmerkmale und Konditionen

Die Trade Republic Karte ist an die Eröffnung eines kostenlosen Depots gebunden, was sie besonders für Anleger attraktiv macht. Alle Transaktionen, ob Zahlungen oder Bargeldabhebungen, sind weltweit gebührenfrei, solange sie in Euro erfolgen. Bei Fremdwährungen fällt kein zusätzlicher Aufschlag an; es wird der offizielle Visa-Wechselkurs verwendet.

| Merkmal | Kondition |

|---|---|

| Jahresgebühr | 0 € |

| Fremdwährungsgebühr | 0 % |

| Bargeldabhebung im Ausland | Kostenlos (ab 100 €) |

| Bargeldabhebung im Inland | Kostenlos (ab 100 €) |

| Kontoführung | An Trade Republic Depot gebunden |

| Mobile Payment | Apple Pay & Google Pay |

Vor- und Nachteile im Überblick

Die Stärken der Karte liegen klar in der Verbindung von täglichen Ausgaben mit langfristigem Vermögensaufbau.

Vorteile:

- Keine Jahresgebühr: Die Karte ist dauerhaft kostenfrei.

- Weltweit gebührenfrei: Keine Kosten für Zahlungen und Bargeldabhebungen in Fremdwährungen.

- Innovatives Cashback: 1 % „Saveback“ auf Kartenzahlungen wird direkt in einen Sparplan investiert.

- Moderne Features: Vollständige Integration in die Trade Republic App sowie Unterstützung für Apple Pay und Google Pay.

Demgegenüber stehen einige konzeptionelle Besonderheiten, die man kennen sollte.

Nachteile:

- Nur auf Guthabenbasis: Als Debitkarte bietet sie keinen klassischen Kreditrahmen, was bei größeren spontanen Ausgaben oder Hotelkautionen hinderlich sein kann.

- Gebühren für kleine Abhebungen: Für Bargeldabhebungen unter 100 € fällt eine Gebühr von 1 € an.

- Bindung an Depot: Die Nutzung der Karte setzt ein aktives Depot bei Trade Republic voraus.

Praxis-Tipp: Nutzen Sie die Trade Republic Karte strategisch für Ihre täglichen Ausgaben, um maximal vom 1 % Saveback zu profitieren. Achten Sie bei Bargeldabhebungen darauf, immer Beträge von 100 € oder mehr abzuheben, um die Gebühr zu vermeiden. Da es eine Debitkarte ist, empfiehlt es sich, für Hotel- oder Mietwagenbuchungen eine zusätzliche, „echte“ Kreditkarte mit Verfügungsrahmen im Gepäck zu haben. Erfahren Sie mehr über die Karte direkt auf der Website von Trade Republic.

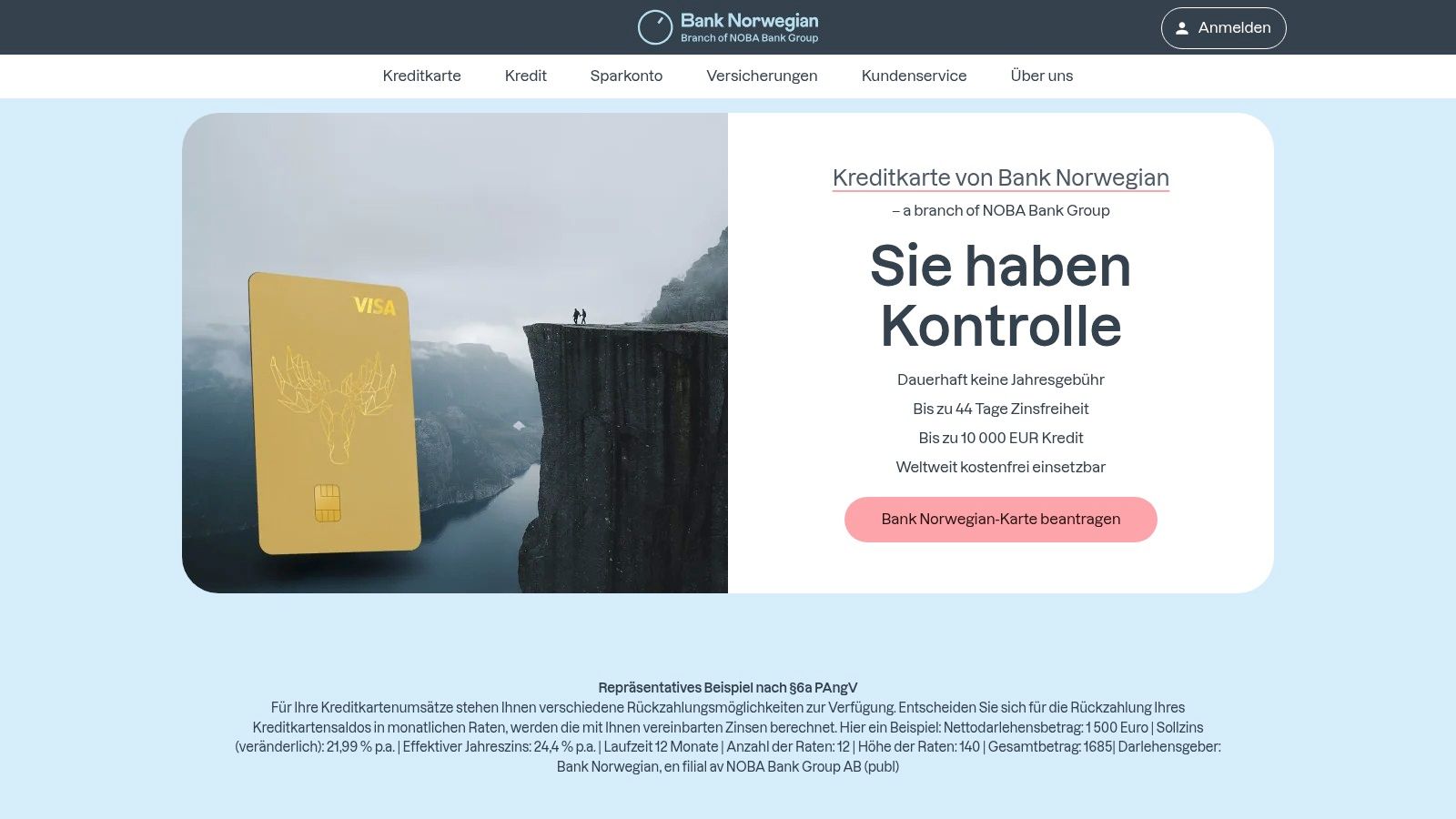

7. Bank Norwegian Visa

Die Bank Norwegian Visa ist eine weitere Top-Empfehlung aus Skandinavien und eine hervorragende Kreditkarte für kostenloses Geld abheben weltweit. Ähnlich wie andere führende Reisekreditkarten verzichtet sie dauerhaft auf eine Jahresgebühr und bietet dabei ein starkes Leistungspaket, das sie besonders für Reisende und preisbewusste Nutzer attraktiv macht. Als Visa-Karte genießt sie weltweite Akzeptanz und macht sie zu einem zuverlässigen Partner auf Reisen.

Der größte Vorteil der Karte liegt in ihrer unkomplizierten und gebührenfreien Nutzung im Ausland. Sowohl Zahlungen in Fremdwährungen als auch Bargeldabhebungen an Automaten sind weltweit ohne Gebühren möglich. Dies macht sie zu einer idealen Wahl für alle, die häufig außerhalb der Eurozone unterwegs sind und sich keine Gedanken über versteckte Kosten machen wollen.

Kernmerkmale und Konditionen

Die Bank Norwegian Visa überzeugt durch ihre klaren und fairen Bedingungen. Sie wird unabhängig von einem Girokonto bei der Bank Norwegian angeboten und lässt sich einfach mit Ihrem bestehenden Konto verknüpfen. Ein besonderes Merkmal ist der relativ lange zinsfreie Zeitraum von bis zu 44 Tagen, der Ihnen zusätzliche finanzielle Flexibilität verschafft.

| Merkmal | Kondition |

|---|---|

| Jahresgebühr | 0 € (dauerhaft) |

| Fremdwährungsgebühr | 0 % |

| Bargeldabhebung weltweit | Kostenlos |

| Kreditrahmen | Bis zu 10.000 € |

| Zinsfreier Zeitraum | Bis zu 44 Tage |

| Mobile Payment | Apple Pay & Google Pay |

Vor- und Nachteile im Überblick

Die Karte bietet ein solides Gesamtpaket, das vor allem auf Reisen seine Stärken ausspielt.

Vorteile:

- Keine Jahresgebühr: Die Karte ist dauerhaft und bedingungslos kostenlos.

- Weltweit kostenlos: Keine Gebühren für Zahlungen und Bargeldabhebungen im Ausland und Inland.

- Langer zinsfreier Zeitraum: Bis zu 44 Tage Zeit, um die Rechnung zinsfrei zu begleichen.

- Inkludierte Reiseversicherung: Ein Basis-Versicherungspaket ist bei Karteneinsatz inklusive.

Allerdings gibt es zwei wichtige Punkte, die man bei der Nutzung der Bank Norwegian Visa unbedingt beachten sollte.

Nachteile:

- Hohe Sollzinsen: Wie bei vielen kostenlosen Kreditkarten ist die Teilzahlungsfunktion voreingestellt. Wenn Sie die Rechnung nicht zu 100 % begleichen, fallen hohe Zinsen an.

- Zinsen auf Bargeldabhebungen: Obwohl die Abhebung selbst kostenlos ist, fallen auf den abgehobenen Betrag ab dem Tag der Transaktion Sollzinsen an. Dies ist ein entscheidender Unterschied zu anderen Karten.

Praxis-Tipp: Nutzen Sie die Bank Norwegian Visa primär für Kartenzahlungen, um von dem langen zinsfreien Zeitraum zu profitieren. Für Bargeldabhebungen ist sie zwar gebührenfrei, aber aufgrund der sofortigen Verzinsung weniger ideal als andere Optionen in diesem Vergleich. Stellen Sie zudem sicher, dass Sie Ihre monatliche Rechnung immer vollständig begleichen, um die Zinsfalle zu umgehen. Mehr Informationen finden Sie direkt bei der Bank Norwegian.

Kreditkarte Kostenlos Geld Abheben Weltweit – 7 Karten im Vergleich

| Kreditkarte | 🔄 Implementierungskomplexität | 💡 Ressourcenerfordernisse | 📊 Erwartete Ergebnisse | 💡 Ideale Anwendungsfälle | ⭐ Hauptvorteile |

|---|---|---|---|---|---|

| Hanseatic Bank GenialCard | Gering, einfache Beantragung | Keine Kontobindung nötig | Weltweit gebührenfreie Zahlungen & Abhebungen | Reisende ohne Festkontobindung | Keine Jahresgebühr, Apple/Google Pay |

| Barclays Visa | Gering, Standardprozess | Keine Kontobindung nötig | Weltweit kostenfrei mit zinsfreiem Zeitraum | Nutzer mit kurzfristigem Finanzbedarf | 0 € Jahresgebühr, zinsfreie 2 Monate |

| TF Bank Mastercard Gold | Mittel, inkl. Versicherungen | Keine Kontobindung nötig | Weltweit gebührenfreie Nutzung + Reiseversicherung | Reisende, die Versicherungsschutz wollen | Inklusive Reiseversicherung |

| Santander 1plus Visa Card | Gering, Standardprozess | Keine Kontobindung nötig | Gebührenfreie Zahlungen, 1 % Tankrabatt | Vielreisende mit Bonusprogramm | Tankrabatt, Automatengebühren erstattbar |

| DKB Visa Card | Mittel, Voraussetzung für Aktivstatus | Kostenloses Girokonto erforderlich | Gebührenfreie Nutzung, ggf. Fremdwährungsgebühren | Aktivkunden mit monatlichem Geldeingang | Kostenloses Girokonto, Apple/Google Pay |

| Trade Republic Kreditkarte | Gering, reine Debitkarte | Nutzung nur auf Guthabenbasis | Gebührenfreie Nutzung, 1 % Cashback | Nutzer mit Guthaben, Cashback-Interessierte | 1 % Cashback, Apple/Google Pay |

| Bank Norwegian Visa | Gering, Online-Antrag | Keine Kontobindung nötig | Weltweit kostenlose Zahlungen, bis 44 Tage zinsfrei | Nutzer mit flexiblem Kreditrahmen | Bis zu 44 Tage zinsfrei, hoher Kreditrahmen |

Ihre Checkliste für die finale Entscheidung: Welche Karte reist mit Ihnen?

Die Suche nach der perfekten Reisekreditkarte ist beendet. Sie haben nun einen umfassenden Überblick über die Top-Anwärter, die Ihnen das Leben auf Reisen erheblich erleichtern können. Von der Hanseatic Bank GenialCard bis zur Bank Norwegian Visa - jede Karte bietet ein einzigartiges Paket aus Vorteilen und Konditionen. Die zentrale Erkenntnis dieses Vergleichs ist klar: Die ideale Kreditkarte für kostenloses Geld abheben weltweit existiert, aber sie ist nicht für jeden Reisenden dieselbe. Ihre persönliche Wahl hängt einzig und allein von Ihren individuellen Bedürfnissen, Ihrem Reisestil und Ihren finanziellen Gewohnheiten ab.

Die vorgestellten Karten wie die Barclays Visa oder die TF Bank Mastercard Gold haben bewiesen, dass Gebühren für Bargeldabhebungen im Ausland kein unvermeidbares Übel mehr sind. Sie sind eine bewusste Entscheidung, die Sie nicht mehr treffen müssen. Der Schlüssel liegt darin, über die reinen Abhebegebühren hinauszuschauen und das Gesamtpaket zu bewerten.

Die Kernfragen für Ihre Entscheidung

Um Ihnen die finale Wahl zu erleichtern, stellen Sie sich die folgenden entscheidenden Fragen. Ihre Antworten werden Sie direkt zur passenden Karte führen.

-

Wie oft reisen Sie?

- Gelegentlich: Eine einfache, dauerhaft kostenlose Karte ohne Jahresgebühr wie die Hanseatic Bank GenialCard oder die Barclays Visa ist oft die beste Wahl. Sie bieten die Kernfunktion - das kostenlose Abheben - ohne laufende Kosten.

- Regelmäßig oder als digitaler Nomade: Hier könnten Karten mit Zusatzleistungen wie Versicherungen oder Bonusprogrammen, beispielsweise die Bank Norwegian Visa oder die TF Bank Mastercard Gold, einen echten Mehrwert bieten, auch wenn man die Bedingungen für die Jahresgebühr oder die Teilzahlungsfunktion genau im Blick haben muss.

-

Welche Art von Reisender sind Sie?

- Der sicherheitsbewusste Planer: Legen Sie Wert auf ein umfangreiches Versicherungspaket? Karten wie die der Bank Norwegian können hier punkten, verlangen aber oft den Karteneinsatz für die Reisebuchung. Prüfen Sie die Versicherungsbedingungen bis ins letzte Detail.

- Der flexible Sparfuchs: Wenn es Ihnen primär um die Vermeidung von Kosten geht, sind die "No-Frills"-Karten ideal. Die DKB Visa Card (mit Aktivkundenstatus) oder die Trade Republic Karte (durch den Saveback-Bonus) bieten hier spannende, wenn auch unterschiedliche Ansätze.

-

Wie diszipliniert sind Sie bei der Rückzahlung?

- Absolut diszipliniert: Sie gleichen Ihren Saldo immer sofort und vollständig aus. In diesem Fall können Sie die oft verlockenden Angebote von Karten mit voreingestellter Teilzahlungsfunktion (z. B. Barclays, Hanseatic, Bank Norwegian) bedenkenlos nutzen. Stellen Sie die Rückzahlung sofort nach Erhalt der Karte in der App auf 100 % um, um hohe Sollzinsen zu vermeiden.

- Eher vergesslich oder nutzen Teilzahlung bewusst: Seien Sie hier besonders vorsichtig. Die hohen Zinsen können die Ersparnis durch kostenlose Abhebungen schnell zunichtemachen. Eine Debitkarte wie die von DKB oder eine Karte mit direkter Abbuchung könnte die sicherere Alternative für Sie sein.

Experten-Tipp: Die beste Strategie ist oft eine Kombination aus zwei verschiedenen Karten. Nutzen Sie eine Visa- und eine Mastercard, um weltweit maximale Akzeptanz sicherzustellen und ein Backup zu haben, falls eine Karte verloren geht, gestohlen oder gesperrt wird. Eine Barclays Visa in Kombination mit der TF Bank Mastercard Gold deckt beispielsweise beide Netzwerke ab und bietet unterschiedliche Vorteile.

Letztendlich ist die Wahl Ihrer Reisekreditkarte ein strategischer Schritt zur Optimierung Ihrer Reisefinanzen. Nehmen Sie sich die Zeit, die Konditionen im Detail zu vergleichen und eine Karte zu wählen, die nicht nur heute, sondern auch für Ihre zukünftigen Abenteuer der perfekte Begleiter ist. Mit der richtigen Plastikkarte im Portemonnaie wird das Thema "Bargeld im Ausland" von einer potenziellen Kostenfalle zu einer bequemen Nebensache. Ihre Reisen werden dadurch entspannter, sicherer und vor allem finanziell cleverer.

Sie wollen nicht nur bei den Abhebungen, sondern bei der gesamten Reiseplanung das Maximum herausholen? Bei Reisen ohne Limit zeigen wir Ihnen, wie Sie mit Meilen und Punkten Ihre Reiseerlebnisse auf ein neues Level heben, ohne Ihr Budget zu sprengen. Entdecken Sie auf Reisen ohne Limit, wie die richtige Kreditkarte zum Schlüssel für Flüge in der Business Class und luxuriöse Hotelaufenthalte wird.

* Dies ist ein Affiliate-Link. Wenn Sie über diesen Link ein Konto eröffnen oder eine Karte beantragen, erhalten wir eine Provision. Für Sie entstehen dadurch keine zusätzlichen Kosten. Diese Provisionen helfen uns, Ihnen kostenlos hochwertige Inhalte bereitzustellen. Mehr Informationen finden Sie in unserem Impressum.