Reiseversicherung Vergleich: Ihr kurzer Weg zum idealen Schutz

Vergleichen Sie jetzt die besten Reiseversicherungen! Unser Reiseversicherung Vergleich hilft Ihnen, den perfekten Schutz für Ihre nächste Reise zu finden.

Bei der Wahl der richtigen Reiseversicherung geht es um mehr als nur einen schnellen Preisvergleich. Es ist die entscheidende Weiche, die darüber bestimmt, ob Sie nach einem unerwarteten Zwischenfall einfach nur Ihre Pläne ändern oder am Ende auf einem Berg von Kosten sitzen bleiben. Das Ziel ist nicht, das billigste Angebot zu finden, sondern den Schutz, der wirklich zu Ihrer Reise und Ihren persönlichen Bedürfnissen passt. Nur so sind Sie vor finanziellen Risiken sicher und können Ihre Reise unbeschwert genießen.

Warum ein genauer reiseversicherung vergleich so wichtig ist

Die Vorfreude auf eine Reise ist doch das Beste, oder? Aber das Leben ist unberechenbar. Eine plötzliche Krankheit, ein Unfall am Urlaubsort oder ein Notfall in der Familie können alle Pläne über den Haufen werfen – und das kann schnell teuer werden. Ein gründlicher Reiseversicherung Vergleich ist daher keine lästige Pflicht, sondern ein absolut zentraler Baustein für eine entspannte Reisevorbereitung. Wer hier spart, riskiert, im Ernstfall schlecht oder gar nicht versichert zu sein.

Der Versicherungsmarkt ist ein Dschungel. Auf den ersten Blick sehen viele Tarife gleich aus, doch der Teufel steckt wie so oft im Detail. Genau hier hilft ein systematischer Vergleich, die wirklich guten Angebote von den Mogelpackungen zu unterscheiden.

Mehr als nur der preis zählt

Ein niedriger Preis ist natürlich verlockend, aber er hat oft seinen Haken. Ein genauer Blick auf die Vertragsdetails ist unerlässlich, um später keine bösen Überraschungen zu erleben:

- Leistungsumfang: Ist nur der Reiserücktritt versichert oder auch ein Reiseabbruch, wenn Sie schon unterwegs sind? Und wie sieht es mit der Absicherung bei medizinischen Notfällen aus?

- Deckungssummen: Die Versicherungssummen müssen hoch genug sein. Denken Sie nur an die enormen Behandlungskosten, die beispielsweise in den USA oder Kanada anfallen können.

- Selbstbeteiligung: Wie viel müssen Sie im Schadensfall aus eigener Tasche zahlen? Eine geringe Prämie nützt wenig, wenn die Selbstbeteiligung im Gegenzug exorbitant hoch ist.

- Ausschlussklauseln: Das Kleingedruckte ist entscheidend. Welche Rücktrittsgründe werden überhaupt anerkannt? Sind Pandemien oder vielleicht sogar bestehende Vorerkrankungen vom Schutz ausgenommen?

Ein guter Reiseversicherung Vergleich bewahrt Sie nicht nur vor finanziellen Verlusten, sondern vor allem vor falschen Erwartungen. Sie wissen ganz genau, worauf Sie sich im Ernstfall wirklich verlassen können.

Die Zahlen zeigen, wie wichtig den Deutschen ihre Absicherung ist. Allein die Beitragseinnahmen in der Schaden- und Unfallversicherung stiegen um 7,8 % auf rund 92 Milliarden Euro. Das unterstreicht, dass solider Schutz für viele Reisende Priorität hat. Wenn Sie tiefer in die Marktentwicklungen der Versicherer eintauchen möchten, finden Sie hier weitere Informationen.

Schutz durch kreditkarten kritisch prüfen

Viele verlassen sich blind auf die Reiseversicherung ihrer Kreditkarte. Doch Vorsicht: Oft handelt es sich dabei nur um einen Basisschutz, der zudem an Bedingungen geknüpft ist – zum Beispiel, dass die Reise komplett mit der Karte bezahlt wurde. Eine separate, dedizierte Reiseversicherung bietet fast immer umfassendere und zuverlässigere Leistungen.

Ein direkter Vergleich zeigt schnell, ob der Schutz Ihrer Karte wirklich ausreicht oder ob eine zusätzliche Police die bessere Wahl ist. Um Deckungslücken aufzudecken, werfen Sie am besten einen Blick in unseren detaillierten Kreditkarten mit Reiseversicherung Vergleich. Letztlich ist ein sorgfältiger Vergleich keine reine Geldausgabe, sondern eine Investition in Ihre eigene Sicherheit und die Gelassenheit, die man sich für eine Reise wünscht.

Die wichtigsten Versicherungsarten im Detail

Wer den richtigen Schutz für die nächste Reise sucht, muss erst einmal wissen, was sich hinter den verschiedenen Versicherungsarten verbirgt. Ein fundierter Reiseversicherung Vergleich fängt genau hier an: beim Verständnis der drei zentralen Bausteine. Jede Police deckt ein spezifisches Risiko ab, und nur im Zusammenspiel ergeben sie ein wirklich lückenloses Sicherheitsnetz.

Die Basis einer jeden guten Reiseabsicherung bilden die Reiserücktritts-, die Reiseabbruch- und die Auslandskrankenversicherung. Man findet sie oft in Kombi-Paketen, aber sie greifen zu ganz unterschiedlichen Zeitpunkten und in verschiedenen Situationen.

Reiserücktrittsversicherung: Der Schutz vor der Abreise

Die Reiserücktrittsversicherung ist Ihr finanzielles Schutzschild für die Zeit vor dem Reiseantritt. Sie springt genau dann ein, wenn Sie eine gebuchte Reise aus einem versicherten Grund nicht antreten können.

Stellen Sie sich vor, der langersehnte Familienurlaub für 4.000 € steht bevor, doch eine Woche vor Abflug erkrankt Ihr Kind ernsthaft. Ohne Versicherung müssten Sie die Stornokosten, die kurz vor knapp oft bis zu 90 % des Reisepreises betragen, aus eigener Tasche zahlen. Die Reiserücktrittsversicherung bewahrt Sie vor diesem finanziellen Schaden und erstattet Ihnen die Kosten.

Typische Gründe, die der Versicherer anerkennt, sind zum Beispiel:

- Unerwartete schwere Erkrankung oder eine Unfallverletzung

- Ein Todesfall in der nahen Familie

- Ein erheblicher Schaden am Eigentum, etwa durch einen Brand oder Wasserschaden zu Hause

- Der Verlust des Arbeitsplatzes durch eine betriebsbedingte Kündigung

Reiseabbruchversicherung: Wenn der Urlaub früher endet

Hier kommt der Schutz während der Reise ins Spiel. Die Reiseabbruchversicherung deckt Kosten, die entstehen, wenn Sie Ihren Urlaub vorzeitig abbrechen oder sogar unfreiwillig verlängern müssen.

Ein klassisches Szenario: Sie genießen die Sonne an der Amalfiküste und bekommen die Nachricht, dass ein naher Angehöriger zu Hause einen schweren Unfall hatte. Sie müssen sofort zurück. In diesem Fall übernimmt die Versicherung die Mehrkosten für die Umbuchung oder ein neues Rückflugticket. Gleichzeitig erstattet sie den Wert der Reiseleistungen, die Sie nicht mehr in Anspruch nehmen konnten, wie bereits bezahlte Hotelnächte.

Ein weitverbreiteter Irrtum ist, dass die Reiserücktrittsversicherung auch den Abbruch der Reise abdeckt. Das stimmt nicht. Für den Schutz nach Reiseantritt braucht es explizit eine Reiseabbruchversicherung. Aus gutem Grund wird sie oft als Kombi-Paket angeboten.

Auslandskrankenversicherung: Der unverzichtbare Basisschutz

Ganz ehrlich: Die Auslandskrankenversicherung ist die wichtigste Police für jede Reise jenseits der deutschen Grenzen. Die gesetzliche Krankenversicherung (GKV) hilft im Ausland nur sehr begrenzt – innerhalb der EU auch nur bis zur Höhe der in Deutschland üblichen Sätze. Außerhalb der EU stehen Sie mit der GKV in der Regel komplett ohne Schutz da.

Ohne diese Versicherung kann eine medizinische Behandlung im Ausland schnell existenzbedrohende Ausmaße annehmen. Ein medizinisch notwendiger Krankenrücktransport nach Hause kann leicht fünf- bis sechsstellige Beträge kosten und wird von der GKV grundsätzlich nie übernommen. Eine gute Auslandskrankenversicherung deckt nicht nur die Behandlung vor Ort, sondern auch diesen essenziellen Rücktransport.

Zusatzbausteine wie eine Reisegepäckversicherung lohnen sich übrigens nur in den seltensten Fällen. Die Erstattungsgrenzen sind meist niedrig und die Liste der Ausschlüsse lang (etwa für Bargeld, Laptops oder Smartphones). Prüfen Sie hier ganz genau, ob der Aufpreis gerechtfertigt ist oder ob Ihre Hausratversicherung eventuell schon eine Außenversicherungskomponente enthält. Für die allermeisten Reisenden ist die Kombination der drei Kernversicherungen die mit Abstand wichtigste und sinnvollste Absicherung.

Detaillierter Leistungsvergleich der Top-Anbieter

Jetzt, wo wir die grundlegenden Versicherungsarten kennen, geht es ans Eingemachte. Und das ist der Punkt, an dem sich bei einem Reiseversicherung Vergleich die Spreu vom Weizen trennt. Nur auf den Preis zu schauen, wäre fatal. Denn am Ende zählt nur, was im Ernstfall wirklich abgedeckt ist. Deshalb nehmen wir die Angebote der großen Namen – ADAC, HanseMerkur, ERGO und Allianz – ganz genau unter die Lupe und schauen auf die Details, die in der Praxis den Unterschied machen.

Es sind die Feinheiten im Kleingedruckten, die über einen guten oder schlechten Schutz entscheiden. Wie hoch ist die Deckungssumme, wenn Sie im Ausland wirklich einen medizinischen Notfall haben? Wie viel müssen Sie aus eigener Tasche zahlen, falls Sie die Reise stornieren? Und – heute wichtiger denn je – wie ist die Lage bei Pandemien oder wenn Sie bereits Vorerkrankungen haben? Das sind die Fragen, die zählen.

Deckungssummen und Selbstbeteiligung im Fokus

Zwei Zahlen sind beim Vergleich absolut entscheidend: die maximale Deckungssumme der Auslandskrankenversicherung und die Höhe der Selbstbeteiligung, vor allem bei der Reiserücktrittsversicherung. Eine hohe Deckungssumme ist dabei kein nettes Extra, sondern schlichtweg eine Notwendigkeit. Gerade in Ländern wie den USA oder Kanada können die Kosten für eine medizinische Behandlung schnell sechsstellig werden.

Gleichzeitig legt die Selbstbeteiligung fest, welchen Anteil der Kosten Sie im Schadensfall selbst tragen. Manche Anbieter locken mit günstigen Beiträgen, verlangen im Gegenzug aber eine Selbstbeteiligung von 20 % der Stornokosten. Bei einer teuren Reise kann das schnell ein vierstelliger Betrag sein, der trotz Versicherung fällig wird. Hier muss jeder für sich die richtige Balance zwischen Beitrag und Eigenanteil finden, die zum eigenen Budget und zur Risikobereitschaft passt.

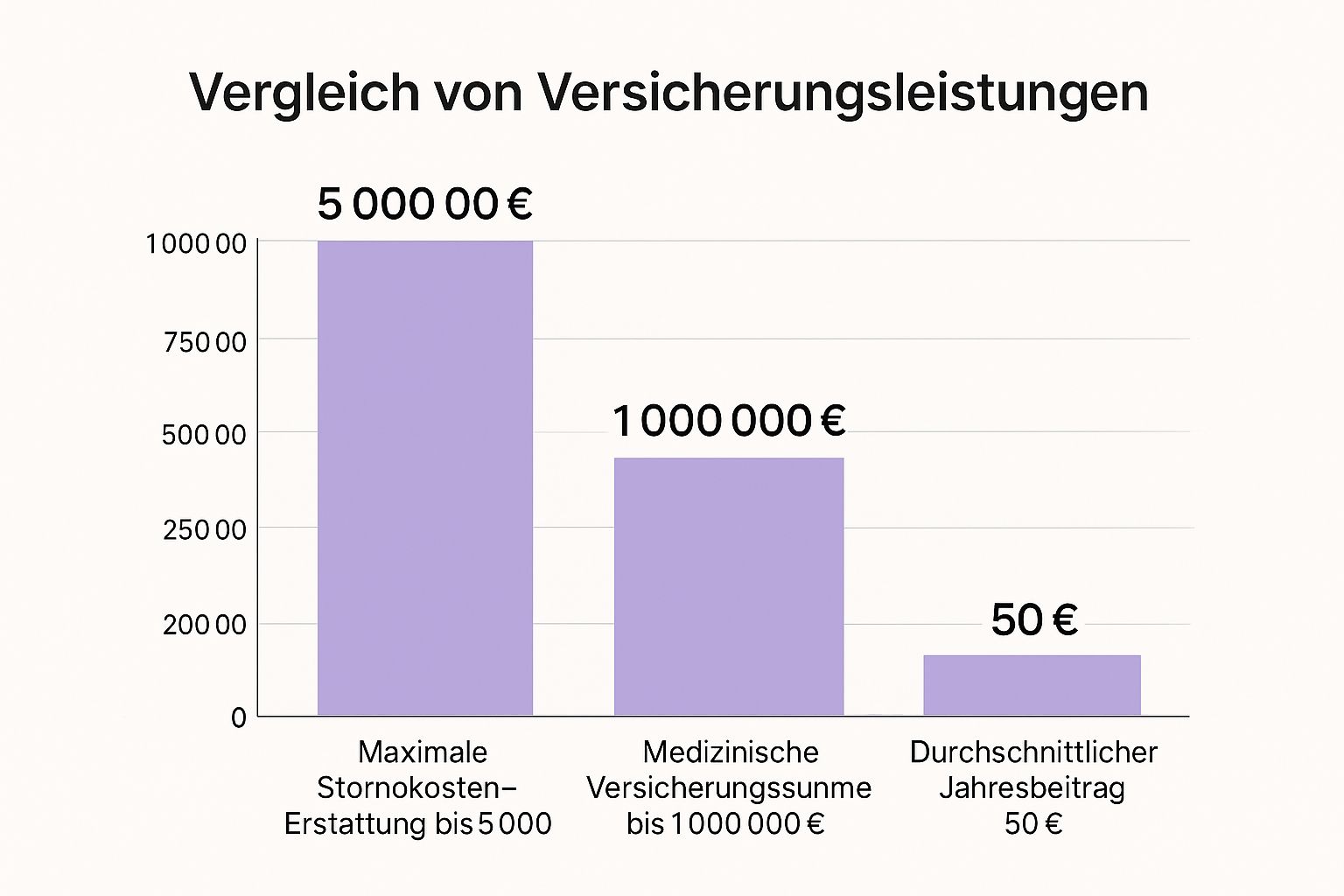

Die folgende Grafik gibt einen guten ersten Eindruck, welche Werte für Jahrespolicen typisch sind und woran man sich orientieren kann.

Man sieht hier sehr schön: Eine solide Absicherung, die Stornokosten bis 5.000 € und medizinische Kosten bis 1.000.000 € abdeckt, ist schon für einen recht überschaubaren Jahresbeitrag zu haben.

Anerkannte Rücktrittsgründe und was oft ausgeschlossen ist

Ein weiterer Knackpunkt: Was gilt eigentlich als „versichertes Ereignis“? Nicht jeder Grund, der Sie am Reisen hindert, wird von der Versicherung auch akzeptiert. Eine unerwartete, schwere Erkrankung oder ein Unfall sind fast immer abgedeckt. Doch bei anderen Situationen trennt sich die Spreu vom Weizen.

Aus der Praxis: Schauen Sie ganz genau hin, ob auch der Verlust des Arbeitsplatzes, eine unerwartete Impfunverträglichkeit oder die schwere Erkrankung eines nahen Angehörigen, der gar nicht mitreist, als Rücktrittsgrund zählt. Solche Details entscheiden darüber, ob eine Police im echten Leben wirklich nützlich ist.

Besondere Vorsicht ist beim Thema Vorerkrankungen geboten. Viele Versicherer lehnen eine Leistung ab, wenn eine Reise wegen einer Krankheit storniert wird, die in den letzten sechs Monaten vor dem Abschluss schon einmal behandelt wurde. Genauso wichtig ist der Pandemieschutz. Deckt die Versicherung auch einen Rücktritt, weil Sie in Quarantäne müssen oder sich mit einem Virus wie COVID-19 infiziert haben? Die führenden Anbieter haben hier oft spezielle Klauseln, die diesen Schutz klar regeln.

Leistungsvergleich führender Reiseversicherungen

Um die vielen Informationen übersichtlich aufzubereiten, haben wir die Kernleistungen und Konditionen der Top-Anbieter in einer Tabelle zusammengefasst. Dieser direkte Vergleich hilft Ihnen, die Unterschiede auf einen Blick zu erkennen und eine solide Entscheidung zu treffen.

| Anbieter | Versicherungsart (Kombi/Einzel) | Deckungssumme Auslandskranken | Selbstbeteiligung Reiserücktritt | Besonderheiten (z.B. Pandemieschutz) |

|---|---|---|---|---|

| ADAC | Kombi-Jahrespolicen (Exklusiv, Premium) | Unbegrenzt (in Premium-Tarifen) | Oft ohne, je nach Tarif wählbar | Starker Fokus auf Kfz-bezogene Leistungen, Pandemieschutz meist inkludiert |

| HanseMerkur | Einzel- und Kombi-Policen | Sehr hoch, oft über 1 Mio. € | Standardmäßig ca. 20 %, Tarife ohne SB wählbar | Gilt als Testsieger bei Stiftung Warentest, umfassender Corona-Schutz optional buchbar |

| ERGO | Einzel- und Kombi-Policen | Unbegrenzt | In der Regel 20 %, Tarife ohne SB gegen Aufpreis | Bietet spezielle Ergänzungstarife, z. B. für Quarantänefälle |

| Allianz | Kombi-Pakete (z.B. Travel) | Unbegrenzt | Wählbar (mit/ohne Selbstbehalt) | Solider Schutz auch bei psychischen Erkrankungen als Rücktrittsgrund |

Die Tabelle macht deutlich, dass es den einen, perfekten Tarif für alle nicht gibt. Ihre Wahl hängt stark von Ihren persönlichen Reisegewohnheiten und Ihrer Risikobereitschaft ab.

Fallstricke und der Mehrwert für Amex-Platinum-Nutzer

Für Inhaber einer American Express Platinum Karte stellt sich oft die Frage: Reicht der Schutz, den die Karte bietet, oder brauche ich noch etwas Zusätzliches? Der entscheidende Punkt ist, dass eine separate Police oft klarere Bedingungen und höhere Deckungssummen bietet, gerade bei der Reiserücktrittsversicherung. Die Amex-Policen sind ein guter Grundschutz, aber sie sind meist an den Karteneinsatz gekoppelt und können bei sehr teuren Reisen an ihre Grenzen stoßen.

Ein klassischer Fallstrick ist die Deckungssumme bei der Stornierung. Die Amex Platinum deckt hier oft Kosten bis 6.000 € pro Person und Reise ab. Wenn Sie aber eine Luxusreise oder gar eine Weltreise planen, die deutlich mehr kostet, klafft hier eine Lücke. Ein separater Tarif, der beispielsweise 10.000 € oder 15.000 € abdeckt, kann diese Lücke sicher schließen.

Auch die Selbstbeteiligung ist ein Thema. Bei den Amex-Versicherungen ist meist ein Eigenanteil fällig (z. B. 100 €). Viele dedizierte Jahrespolicen, etwa von der HanseMerkur oder dem ADAC, lassen sich gegen einen kleinen Aufpreis komplett ohne Selbstbeteiligung abschließen. Das sorgt im Schadensfall für maximale Entlastung und ist ein echter Mehrwert, den ein sorgfältiger Reiseversicherung Vergleich aufdeckt.

Kostenanalyse: Wie Sie das beste Preis-Leistungs-Verhältnis finden

Bei einem Reiseversicherung Vergleich nur auf den Preis zu schielen, ist ein Trugschluss. Am Ende zählt nicht, die billigste Police zu ergattern, sondern die mit dem besten Preis-Leistungs-Verhältnis für genau Ihre Pläne. Denn eine Versicherung, die im entscheidenden Moment nicht zahlt, war letztlich die teuerste Wahl.

Eine Prämie fällt nicht vom Himmel. Sie ist das Ergebnis einer kühlen Kalkulation, die auf Ihrem ganz persönlichen Risikoprofil beruht. Wenn man die Faktoren dahinter kennt, kann man Angebote fair bewerten und stellt sicher, dass man nur für den Schutz zahlt, den man auch wirklich braucht.

Die zentralen Kostenfaktoren im Überblick

Im Grunde sind es drei große Hebel, die den Preis Ihrer Versicherung bestimmen. Jeder davon hat einen direkten und spürbaren Einfluss.

- Der Reisepreis: Das ist die wichtigste Kenngröße für die Reiserücktritts- und Reiseabbruchversicherung. Logisch: Je teurer die Reise, desto größer das finanzielle Risiko für den Versicherer. Eine Pauschalreise für 800 € abzusichern, ist eben etwas anderes als eine Luxuskreuzfahrt für 15.000 €.

- Das Alter der Reisenden: Statistisch gesehen steigt das Risiko für medizinische Notfälle mit dem Alter. Darum schlagen viele Versicherer ab einem bestimmten Alter – oft ab 65 oder 70 Jahren – ordentlich auf die Prämie drauf, ganz besonders bei der Auslandskrankenversicherung.

- Der Geltungsbereich: Wer in die USA oder nach Kanada reist, zahlt fast immer mehr. Der Grund sind die extrem hohen Gesundheitskosten dort, die das Risiko für den Versicherer in die Höhe treiben. Viele Tarife gibt es daher in zwei Varianten: einmal mit und einmal ohne diesen Geltungsbereich.

Experten-Tipp: Wenn Sie nur selten nach Nordamerika fliegen, kann es sich lohnen, genauer hinzuschauen. Manchmal sind zwei separate Jahrespolicen – eine mit und eine ohne USA/Kanada-Schutz – günstiger als ein einziger, teurerer Welt-Tarif.

Was kostet der Schutz in der Praxis? Drei Fallbeispiele

Um das Ganze greifbarer zu machen, schauen wir uns drei typische Reiseszenarien an. Sie zeigen perfekt, wie unterschiedlich die Bedürfnisse – und damit auch die Kosten – sein können.

Fallstudie 1: Die junge Familie am Strand

Eine vierköpfige Familie (Eltern 35, Kinder 5 und 8) bucht zwei Wochen All-inclusive in Spanien für 3.500 €. Die größte Sorge: eine plötzliche Kinderkrankheit kurz vor Abflug oder ein kleinerer Unfall am Urlaubsort.

- Was wird gebraucht? Ein solider Familien-Jahrestarif, der Rücktritt, Abbruch und Krankheit abdeckt (ohne USA/Kanada). Eine kleine Selbstbeteiligung ist in Ordnung, um die Prämie zu drücken.

- Typische Kosten: Gute Jahres-Familienpakete findet man hier oft in einer Spanne von ca. 80 € bis 140 €.

Fallstudie 2: Der Student auf Weltreise

Ein 22-jähriger Student plant drei Monate Backpacking durch Südostasien und Australien. Das Budget liegt bei 4.000 €. Der Wert des Gepäcks ist gering, aber eine verlässliche und flexible Krankenversicherung für die lange Zeit im Ausland ist das A und O.

- Was wird gebraucht? Hier ist eine spezielle Langzeit-Auslandskrankenversicherung der entscheidende Baustein. Ein Rücktrittsschutz für den ersten Flug ist sinnvoll, aber weniger kritisch als bei einer teuren Pauschalreise.

- Typische Kosten: Allein für die Auslandskrankenversicherung muss man hier mit Kosten zwischen 1,20 € und 1,80 € pro Tag rechnen. Für die drei Monate sind das also etwa 110 € bis 160 €.

Fallstudie 3: Das Rentnerpaar auf Kreuzfahrt

Ein Ehepaar (beide 72) gönnt sich eine 14-tägige Karibik-Kreuzfahrt inklusive Flügen in die USA für insgesamt 12.000 €. Hier kommen gleich drei Kostentreiber zusammen: der hohe Reisepreis, das Alter und das Reiseziel USA.

- Was wird gebraucht? Ein Premium-Paket ist hier die beste Wahl. Das bedeutet: hohe Deckungssummen beim Reiserücktritt und unbegrenzter Schutz bei der Auslandskrankenversicherung, die die USA abdeckt. Ein Tarif ohne Selbstbeteiligung ist hier dringend anzuraten, um im Schadensfall nicht auf hohen Kosten sitzen zu bleiben.

- Typische Kosten: Wegen dieser Kombination aus Alter, Reisewert und Geltungsbereich kann eine passende Jahrespolice für Paare durchaus zwischen 450 € und 700 € kosten.

Diese Beispiele machen deutlich: Ein pauschaler Reiseversicherung Vergleich führt in die Irre. Erst wenn Sie Ihre eigene Situation genau analysieren, können Sie ein Angebot wirklich bewerten und sich für den Schutz entscheiden, der im Ernstfall verlässlich ist und gleichzeitig fair im Preis.

Wann sich eine Jahrespolice wirklich lohnt

Stehen Sie auch jedes Mal vor der Frage: Einmalversicherung für den anstehenden Urlaub oder doch lieber gleich eine Jahrespolice? Diese Entscheidung ist mehr als nur eine Rechenaufgabe. Es geht um Komfort, Flexibilität und am Ende des Tages auch darum, wie unbeschwert Sie Ihre Reisen genießen können. Die Antwort hängt ganz von Ihrem persönlichen Reisestil ab.

Als einfache Faustregel können Sie sich merken: Sobald Sie mehr als einmal pro Jahr verreisen, ist eine Jahrespolice fast immer die bessere Wahl – sowohl für den Geldbeutel als auch für die Nerven. Das gilt umso mehr, wenn es sich nicht nur um einen kurzen Wochenendtrip handelt, sondern um Urlaube mit einem gewissen Wert.

Der finanzielle Kipppunkt

Schauen wir uns die Zahlen an. Der Punkt, an dem sich eine Jahrespolice rechnet, ist oft schneller erreicht, als man denkt. Eine vernünftige Einzelpolice für eine zweiwöchige Reise mit einem Wert von 1.500 € pro Person kostet schnell mal 60 € bis 90 €. Eine gute Jahrespolice für eine Einzelperson finden Sie dagegen oft schon für unter 100 €.

Das bedeutet: Schon bei der zweiten Reise im selben Jahr sind Sie im Plus. Für Paare oder Familien potenziert sich dieser Spareffekt natürlich noch.

Meiner Erfahrung nach ist der größte Vorteil einer Jahrespolice gar nicht die Ersparnis, sondern die mentale Entlastung. Sie müssen sich nicht vor jeder Reise aufs Neue mit Tarifen und Bedingungen herumschlagen. Einmal abgeschlossen, sind Sie das ganze Jahr über bei all Ihren Trips abgesichert – vom spontanen Städtetrip bis zum lange geplanten Sommerurlaub.

Mehr als nur ein Rechenexempel

Neben dem reinen Geldvorteil gibt es noch andere, oft unterschätzte Pluspunkte, die klar für eine Jahresversicherung sprechen:

- Umfassenderer Schutz: Gerade die hochwertigeren Jahrespolicen bieten oft höhere Deckungssummen und schließen mehr Risiken ein als die Standard-Tarife für Einzelreisen.

- Spontaneität: Sie entdecken ein Last-Minute-Flugangebot, das Sie nicht ausschlagen können? Mit einer Jahrespolice im Rücken können Sie sofort zuschlagen, ohne sich noch Gedanken um den Versicherungsschutz machen zu müssen.

- Weniger Bürokratie: Ein Vertrag, eine jährliche Zahlung, ein fester Ansprechpartner. Das spart einfach Zeit und hält den Kopf frei.

Ein Blick auf aktuelle Daten zeigt, dass viele Reisende diesen Komfort bereits schätzen. Während in Deutschland rund 1,5 Millionen Menschen eine Reiserücktrittsversicherung nutzen, sind es bei der Reisekrankenversicherung schon 2,7 Millionen. Spannend dabei: Ganze 84 % der Nutzer von Reisekrankenversicherungen entscheiden sich für eine ganzjährige Absicherung. Bei der Reiserücktrittsversicherung sind es immerhin 57 %. Wer mehr über diese Trends im deutschen Versicherungsmarkt erfahren möchte, findet bei Statista interessante Einblicke. Die Zahlen sprechen eine klare Sprache: Wer viel unterwegs ist, will lückenlosen Schutz.

Gibt es überhaupt noch einen Grund für die Einzelpolice?

Absolut. Die Einzelversicherung hat ihre Daseinsberechtigung, vor allem für Leute, die definitiv nur einmal im Jahr verreisen. Wenn Sie zum Beispiel nur den einen, großen Jahresurlaub machen, ist eine maßgeschneiderte Police für genau diese Reise oft ausreichend.

Ein anderer klassischer Fall: eine außergewöhnlich teure Reise. Planen Sie eine Weltreise oder eine Luxuskreuzfahrt für 20.000 €? Dann kann eine spezielle Einzelpolice, die genau diesen hohen Wert abdeckt, die bessere Lösung sein. Viele Standard-Jahrespolicen haben nämlich eine Deckungsgrenze, die vielleicht bei 10.000 € liegt. Für dieses sehr spezifische Szenario bietet der Einzelschutz die passgenauere Absicherung. Für fast alle anderen bleibt die Jahrespolice aber die überlegene Wahl.

Ein kritischer blick auf den versicherungsschutz von kreditkarten

Auf den ersten Blick wirkt es unheimlich praktisch: Viele Premium-Kreditkarten, allen voran die glänzenden Karten von American Express oder Mastercard, kommen mit einem scheinbar umfassenden Reiseversicherungspaket daher. Man fühlt sich sofort gut abgesichert, doch diese Bequemlichkeit kann sich schnell als trügerische Sicherheit erweisen. Wer hier nicht ganz genau ins Kleingedruckte schaut, erlebt im Ernstfall oft eine böse Überraschung, denn meistens handelt es sich nur um einen Basisschutz, der bei weitem nicht für alle Eventualitäten ausreicht.

Der wohl größte Haken bei den meisten dieser Karten ist die Bindung an den Karteneinsatz. Was heißt das konkret? Der Versicherungsschutz greift oft nur dann, wenn die Reise – also Flüge, Hotelbuchungen oder Mietwagen – auch vollständig mit dieser einen Kreditkarte bezahlt wurde. Buchen Sie den Flug mit einer anderen Karte oder per Überweisung, kann es sein, dass Sie im Stornofall komplett leer ausgehen. Das ist ein Risiko, das viele erst bemerken, wenn es zu spät ist.

Die typischen fallstricke im kleingedruckten

Selbst wenn Sie die Reise ordnungsgemäß mit der Karte bezahlt haben, lauern die Tücken oft im Detail. Die Deckungssummen sind häufig deutlich niedriger als bei einer separat abgeschlossenen Police. So mag eine Reiserücktrittsversicherung zwar inklusive sein, deckt aber vielleicht nur einen Reisepreis bis 3.000 € oder 5.000 € ab. Für eine längere Fernreise oder den Familienurlaub in der Hauptsaison ist das schnell viel zu wenig.

Ähnlich verhält es sich mit der Selbstbeteiligung. Während Sie bei vielen spezialisierten Anbietern Tarife ganz ohne Selbstbehalt finden, ist bei Kreditkartenversicherungen fast immer ein fester oder prozentualer Eigenanteil fällig. Das bedeutet, im Schadensfall zahlen Sie immer einen Teil der Kosten aus eigener Tasche.

Der vermeintlich kostenlose Schutz einer Kreditkarte kann Sie teuer zu stehen kommen. Wenn niedrige Deckungssummen und hohe Selbstbehalte im Notfall aufeinandertreffen, entsteht eine empfindliche finanzielle Lücke.

Ihre persönliche checkliste: reicht der schutz ihrer kreditkarte wirklich aus?

Um herauszufinden, ob der Schutz Ihrer Karte für Ihre Bedürfnisse genügt, sollten Sie sich ehrlich diese Fragen beantworten:

- Voraussetzung Karteneinsatz? Muss ich die gesamte Reise mit der Karte bezahlen, damit der Schutz greift?

- Ausreichende Deckungssummen? Decken die Obergrenzen bei Reiserücktritt oder Krankheit die Kosten meiner geplanten Reise wirklich ab?

- Wie hoch ist die Selbstbeteiligung? Welchen Betrag müsste ich im Schadensfall selbst aufbringen?

- Wer ist mitversichert? Gilt der Schutz auch für meinen Partner und meine Kinder, und zwar in vollem Umfang und auch dann, wenn wir nicht gemeinsam reisen?

Die Reiselust der Deutschen ist ungebrochen – Zahlen wie über 496 Millionen Übernachtungen allein im Inland belegen das eindrucksvoll. Mit der Zahl der Reisen wächst auch das Bedürfnis nach verlässlicher Absicherung. Interessant ist hierbei, dass 84 % derjenigen, die eine Reisekrankenversicherung besitzen, eine durchgehende Absicherung für alle Reisen bevorzugen.

Gerade für Vielreisende und Inhaber von Premium-Karten stellt sich daher oft die Frage, wo die Grenzen des inkludierten Schutzes liegen. Um Ihnen bei dieser Entscheidung zu helfen, haben wir in unserem Beitrag Reiseversicherung vs. Kreditkartenversicherung die spezifischen Vor- und Nachteile detailliert gegenübergestellt. Oftmals erweist sich eine Kombination als die klügste Strategie: die Kreditkarte für ihre alltäglichen Vorteile und Punkteprogramme nutzen, sich für die Reise selbst aber auf eine spezialisierte Police verlassen, die einen wirklich lückenlosen Schutz bietet.

Häufige Fragen zur Reiseversicherung

Selbst nach dem besten Reiseversicherung Vergleich bleiben oft noch ein paar Detailfragen offen. Das ist völlig normal. Deshalb habe ich hier die häufigsten Fragen zusammengetragen, die mir in der Praxis immer wieder begegnen, um Ihnen bei den letzten kleinen Unsicherheiten vor Ihrer Buchung zu helfen.

Eine der drängendsten Fragen dreht sich immer um die Fristen. Wann muss ich die Versicherung eigentlich abschließen? Bei einer Reiserücktrittsversicherung gibt es eine klare Faustregel: Sie muss spätestens 30 Tage vor dem geplanten Reiseantritt abgeschlossen werden. Wenn Sie kurzfristiger buchen, also weniger als 30 Tage vor Abreise, verkürzt sich dieses Zeitfenster drastisch. Dann müssen Sie die Versicherung meist innerhalb von drei bis fünf Werktagen nach der Buchung unter Dach und Fach bringen.

Wichtig zu wissen: Versäumen Sie diese Fristen, können Sie keine Reiserücktrittsversicherung mehr abschließen. Mein Rat ist daher immer, die Versicherung direkt mit der Reisebuchung zu erledigen. Dann ist das Thema vom Tisch und Sie sind auf der sicheren Seite.

Wie verhalte ich mich im Schadensfall korrekt?

Wenn der Ernstfall eintritt und Sie einen Schaden melden müssen, ist das richtige Vorgehen entscheidend für eine schnelle und unkomplizierte Abwicklung. Das Wichtigste zuerst: Melden Sie den Schaden sofort bei Ihrer Versicherung. Greifen Sie zum Telefon oder nutzen Sie das Online-Portal des Anbieters – Hauptsache, es geht schnell.

Genauso wichtig ist das Sammeln von Beweisen. Dokumentieren Sie alles lückenlos. Dazu gehören typischerweise:

- Ein ärztliches Attest, das klar die Reiseunfähigkeit bestätigt.

- Die offizielle Stornorechnung von Ihrem Reiseveranstalter oder der Fluggesellschaft.

- Bei einem Reiseabbruch zusätzlich alle Belege für nicht geplante Rückreisekosten oder ungenutzte Hotelleistungen.

Eine saubere Dokumentation ist wirklich die halbe Miete. Reichen Sie alles so schnell wie möglich ein, denn das beschleunigt den gesamten Prozess erheblich.

Was muss ich bei Reisen mit Vorerkrankungen beachten?

Das Thema Vorerkrankungen ist ein Klassiker und erfordert ein genaues Auge. Hier müssen Sie wirklich ins Kleingedruckte der Versicherungsbedingungen schauen. Viele Standardtarife schließen Leistungen aus, wenn eine Reise wegen einer Krankheit abgesagt wird, die in den letzten sechs Monaten vor Versicherungsabschluss schon einmal ärztlich behandelt wurde.

Suchen Sie daher aktiv nach Policen, die explizit auch dann leisten, wenn sich eine bekannte, aber stabile chronische Erkrankung unerwartet verschlimmert. Wenn Sie unsicher sind, gibt es nur einen Weg, um späteren Ärger zu vermeiden: Rufen Sie vor dem Abschluss direkt beim Versicherer an und klären Sie Ihren individuellen Fall ab. Nur so können Sie sicher sein, dass der Schutz im entscheidenden Moment auch wirklich greift.

* Dies ist ein Affiliate-Link. Wenn Sie über diesen Link ein Konto eröffnen oder eine Karte beantragen, erhalten wir eine Provision. Für Sie entstehen dadurch keine zusätzlichen Kosten. Diese Provisionen helfen uns, Ihnen kostenlos hochwertige Inhalte bereitzustellen. Mehr Informationen finden Sie in unserem Impressum.