Reiseversicherung Kreditkarte Vergleich – Finden Sie die beste Karte

Vergleichen Sie jetzt die besten Reiseversicherung Kreditkarten! Entdecken Sie den optimalen Schutz für Ihre Reisen mit unserem Vergleich.

Wenn man Kreditkarten mit Reiseversicherung direkt vergleicht, wird eines schnell klar: Premium-Karten wie die Amex Platinum schnüren oft so umfassende Pakete, dass separate Versicherungen überflüssig werden. Günstigere Karten, wie die Barclays Visa, bieten einen soliden Basisschutz. Der reicht für die klassische Pauschalreise oft aus, will aber im Detail geprüft sein. Am Ende entscheidet immer Ihr persönlicher Reisestil und wie viel Sicherheit Sie sich wünschen.

Warum gebündelte Reiseversicherungen oft die bessere Wahl sind

Wozu der ganze Aufwand mit einzelnen Versicherungen, wenn eine Kreditkarte alles auf einmal kann? Die Antwort ist eine clevere Mischung aus Komfort, Kostenersparnis und einem Schutz, der oft überraschend weit reicht. Mit einer einzigen Karte sichert man sich ein ganzes Paket an Leistungen, das man sich sonst mühsam und teuer zusammensuchen müsste.

Stellen Sie es sich einfach mal vor: Sie planen Ihre nächste Reise. Anstatt nun eine separate Auslandskrankenversicherung, eine Reiserücktritts- und eine Gepäckversicherung abzuschließen, deckt eine Premium-Kreditkarte all das mit ab. Das spart nicht nur Zeit, sondern am Ende oft auch richtig Geld. Gerade für Vielreisende ist die Jahresgebühr einer solchen Karte meist deutlich niedriger als die Summe aller Einzelpolicen.

Die größten Vorteile auf den Punkt gebracht

Die Entscheidung für eine Kreditkarte mit integriertem Versicherungsschutz bringt handfeste Pluspunkte, die weit über das reine Sparen hinausgehen.

- Einfachheit pur: Alle wichtigen Versicherungen sind direkt an Ihr Zahlungsmittel gekoppelt. Kein Jonglieren mit verschiedenen Verträgen, keine Gedanken an die jährliche Kündigungsfrist.

- Kosten im Griff: Gerade für Familien oder Paare rechnet es sich. Viele Premium-Karten versichern Angehörige ohne Aufpreis mit, während separate Familientarife schnell ins Geld gehen.

- Mehr als nur Standard: Die Top-Karten bieten oft Extras, die man sonst teuer dazubuchen müsste. Eine Mietwagen-Vollkaskoversicherung ist da oft genauso dabei wie eine Absicherung bei Flugverspätungen.

- Ein Ansprechpartner: Wenn wirklich mal etwas schiefgeht, müssen Sie sich nicht mit etlichen Versicherungen herumschlagen. Ein Anruf genügt.

Der eigentliche Clou ist aber: Der Schutz ist einfach da. Er aktiviert sich bei jeder Reise automatisch, ohne dass Sie einen einzigen Gedanken daran verschwenden müssen. Für spontane Kurztrips oder wenn man einfach viel unterwegs ist, ist das ein unbezahlbarer Gewinn an Sicherheit und Gelassenheit.

Für wen rechnet sich diese Kombination besonders?

Natürlich ist die Kreditkarte mit Reiseversicherung nicht für jeden die ultimative Lösung, aber für bestimmte Reisetypen ist sie wie gemacht. Wenn Sie sich in einer der folgenden Beschreibungen wiedererkennen, sollten Sie sich die Angebote definitiv genauer anschauen.

Die fundamentalen Unterschiede zwischen einer eigenständigen Police und dem Schutz über die Karte haben wir übrigens auch in unserem Vergleich von Reiseversicherung vs. Kreditkartenversicherung genau unter die Lupe genommen.

In diesem Artikel helfen wir Ihnen dabei, die richtige Karte für Ihre Ansprüche zu finden, indem wir die bekanntesten Modelle einem echten Praxistest unterziehen.

Die entscheidenden Kriterien im Kreditkarten-Vergleich

Ein Reiseversicherungs- und Kreditkarten Vergleich kann einen schnell überfordern. Die Werbeversprechen klingen großartig, aber der wahre Wert einer Karte zeigt sich erst, wenn man ins Kleingedruckte schaut. Um hier die Spreu vom Weizen zu trennen, braucht es einen klaren Plan und die richtigen Fragen. Es geht nämlich nicht nur darum, ob eine Versicherung dabei ist, sondern wie stark und verlässlich sie im Ernstfall wirklich ist.

Der allererste Blick sollte immer den Deckungssummen gelten. Sie legen fest, was Sie maximal erstattet bekommen. Eine Reiserücktrittsversicherung, die nur 1.500 € abdeckt, bringt bei einer Familienreise für 5.000 € so gut wie gar nichts.

Deckungsumfang und Selbstbehalt prüfen

Ein Knackpunkt, der oft übersehen wird, ist der Selbstbehalt. Das ist der Betrag, den Sie im Schadensfall aus eigener Tasche zahlen müssen – und der kann die vermeintliche Ersparnis schnell zunichtemachen. Ein prozentualer Selbstbehalt von 20 % klingt vielleicht harmlos, bedeutet bei einer stornierten Reise für 4.000 € aber, dass Sie auf 800 € sitzen bleiben.

Achten Sie deshalb genau auf diese Details:

- Höhe des Selbstbehalts: Handelt es sich um einen festen Betrag (z. B. 100 € pro Schaden) oder einen prozentualen Anteil an der Schadenssumme?

- Ausnahmen: Gibt es Situationen, in denen der Selbstbehalt vielleicht sogar komplett entfällt?

- Kosten-Nutzen-Rechnung: Steht die Jahresgebühr der Karte in einem vernünftigen Verhältnis zu einem niedrigen oder gar keinem Selbstbehalt?

Ein weiterer kritischer Punkt ist die gefürchtete Karteneinsatzklausel. Das ist wohl einer der häufigsten Stolpersteine überhaupt.

Viele Versicherungen greifen nur dann, wenn Sie die Reise – oder zumindest einen großen Teil davon, oft mindestens 50 % – auch mit genau dieser Kreditkarte bezahlt haben. Buchen Sie also den Flug mit einer Karte und das Hotel mit einer anderen, kann der Versicherungsschutz komplett verloren gehen.

Nur ganz wenige Premium-Karten, wie zum Beispiel die American Express Platinum, bieten ihren Schutz unabhängig vom Karteneinsatz. Das ist ein gewaltiger Vorteil und ein echtes Qualitätsmerkmal.

Welche Versicherungsarten sind wirklich an Bord?

Nicht jede „Reiseversicherung“ ist ein Rundum-sorglos-Paket. Ein gutes Versicherungspaket sollte die wichtigsten Risiken abdecken, die auf Reisen lauern. Prüfen Sie also ganz genau, welche Bausteine enthalten sind und ob sie überhaupt zu Ihrem persönlichen Reisestil passen.

Gerade in Deutschland wird die Kombination aus Kreditkarte und Versicherung immer wichtiger. Anbieter wie American Express oder Barclays schnüren inzwischen so umfassende Pakete, dass sie für Vielreisende fast schon zur Pflichtausstattung gehören. Richtig genutzt, sind diese Karten eine clevere und kostengünstige Alternative zu einzeln abgeschlossenen Policen. Mehr zu den Details von Kreditkarten mit Versicherungen finden Sie auf reisetopia.de.

Diese Versicherungen sollten Sie im Blick haben:

- Auslandskrankenversicherung: Das absolute Muss für jede Reise. Achten Sie auf eine unbegrenzte Deckungssumme und darauf, dass ein medizinisch sinnvoller Krankenrücktransport abgedeckt ist.

- Reiserücktritts- und Reiseabbruchversicherung: Sie springt ein, wenn Sie die Reise unerwartet stornieren oder vorzeitig abbrechen müssen.

- Reisegepäckversicherung: Sichert Sie ab, wenn Ihr Koffer verloren geht, gestohlen oder beschädigt wird. Aber Vorsicht: Hier sind die Deckungssummen oft enttäuschend niedrig.

- Mietwagen-Vollkaskoversicherung: Ein echter Spar-Faktor. Damit können Sie sich die teuren Zusatzversicherungen sparen, die Ihnen Mietwagenfirmen oft aufschwatzen wollen.

Zu guter Letzt: Wer ist eigentlich versichert? Der Schutz gilt nicht immer automatisch für die ganze Familie. Prüfen Sie, ob nur der Karteninhaber oder auch der Partner und die Kinder mitversichert sind. Für Familienreisen ist das ein entscheidendes Kriterium.

Premium-Kreditkarten für Vielreisende im Detail

Wer viel reist und mehr als nur einen simplen Basisschutz braucht, findet im Premium-Segment der Kreditkarten eine ganz neue Welt an Leistungen. Hier stellt sich nicht mehr die Frage, ob eine Reiseversicherung dabei ist. Stattdessen geht es um ein komplettes Vorteilspaket, das den eigenen Reisestil auf ein neues Level hebt. Ganz klar im Fokus steht hier die American Express Platinum – sie gilt oft als der Goldstandard, an dem sich alle anderen messen lassen müssen.

Doch die Konkurrenz schläft nicht. Karten wie die Barclays Platinum Double oder die Miles & More Gold kämpfen ebenfalls um die Gunst anspruchsvoller Reisender. Ein fairer reiseversicherung kreditkarte vergleich in dieser Liga muss also tiefer gehen als nur auf die Jahresgebühr zu schauen. Es geht um das gesamte Paket, das Wertversprechen – von den Versicherungsbedingungen bis hin zu exklusiven Lifestyle-Vorteilen.

American Express Platinum: Das Flaggschiff im Check

Die American Express Platinum Card ist ganz klar als die ultimative Reisekreditkarte für alle positioniert, die auf maximalen Komfort und lückenlose Sicherheit Wert legen. Ihr größter Trumpf im Versicherungsbereich? Der Schutz funktioniert komplett unabhängig vom Karteneinsatz. Allein das ist schon ein gewaltiger Unterschied zu den meisten anderen Karten. Sie können Ihre Reise buchen, wie Sie möchten, und sind trotzdem voll abgesichert.

Das Versicherungspaket ist wirklich beeindruckend:

- Auslandskrankenversicherung: Gilt für Reisen bis zu 90 Tage und deckt medizinische Notfälle umfassend ab, inklusive eines medizinisch notwendigen Rücktransports.

- Reiserücktritts- & Reiseabbruchversicherung: Sichert Reisen bis zu einem Wert von 6.000 € pro Person und Reise ab. Das reicht auch für die meisten teureren Individualreisen locker aus.

- Mietwagen-Vollkaskoversicherung: Übernimmt im Schadensfall die Selbstbeteiligung und erspart Ihnen den Abschluss teurer Zusatzversicherungen bei der Mietwagenfirma.

- Reisegepäck- & Verspätungsversicherung: Wenn das Gepäck verloren geht oder der Flug erhebliche Verspätung hat, gibt es eine finanzielle Entschädigung.

Ein weiterer entscheidender Punkt: Nicht nur Sie als Hauptkarteninhaber sind versichert. Der Schutz gilt auch für Ihren Partner und unterhaltsberechtigte Kinder, selbst wenn diese mal alleine unterwegs sind. Diese breite Abdeckung für die ganze Familie ist ein riesiger Vorteil. Wer noch tiefer in die Details und Klauseln einsteigen will, findet in unserem Beitrag zur American Express Platinum Reiseversicherung eine komplette Analyse.

Der eigentliche Wert der Amex Platinum liegt aber in der Summe ihrer Teile. Die Versicherungen sind erstklassig, keine Frage. Aber erst die Kombination mit Vorteilen wie dem weltweiten Lounge-Zugang, jährlichen Reiseguthaben und dem Elite-Status bei unzähligen Hotel- und Mietwagenpartnern macht sie zu einem Ökosystem, das für Vielreisende kaum zu schlagen ist.

Starke Konkurrenz: Barclays Platinum Double

Die Barclays Platinum Double positioniert sich als direkter Herausforderer und kann vor allem mit einem deutlich attraktiveren Preis punkten, ohne bei den Leistungen allzu große Abstriche zu machen. Für eine Jahresgebühr von nur 99 € bekommt man hier ein Kartendoppel aus Visa und Mastercard, was eine nahezu lückenlose Akzeptanz auf der ganzen Welt sicherstellt.

Das Versicherungspaket ist ebenfalls solide, aber an eine entscheidende Bedingung geknüpft: die Karteneinsatzklausel. Um den Schutz in Anspruch zu nehmen, muss die Reise auch mit der Karte bezahlt werden. Mit dabei sind eine gute Auslandskrankenversicherung, eine Reiserücktrittsversicherung und eine Mietwagen-Vollkasko. Ein großer Pluspunkt ist, dass der Schutz auch für den mitreisenden Partner und minderjährige Kinder gilt. Außerdem entfallen weltweit die Gebühren für Bargeldabhebungen und Fremdwährungen – das kann sich auf Reisen richtig summieren.

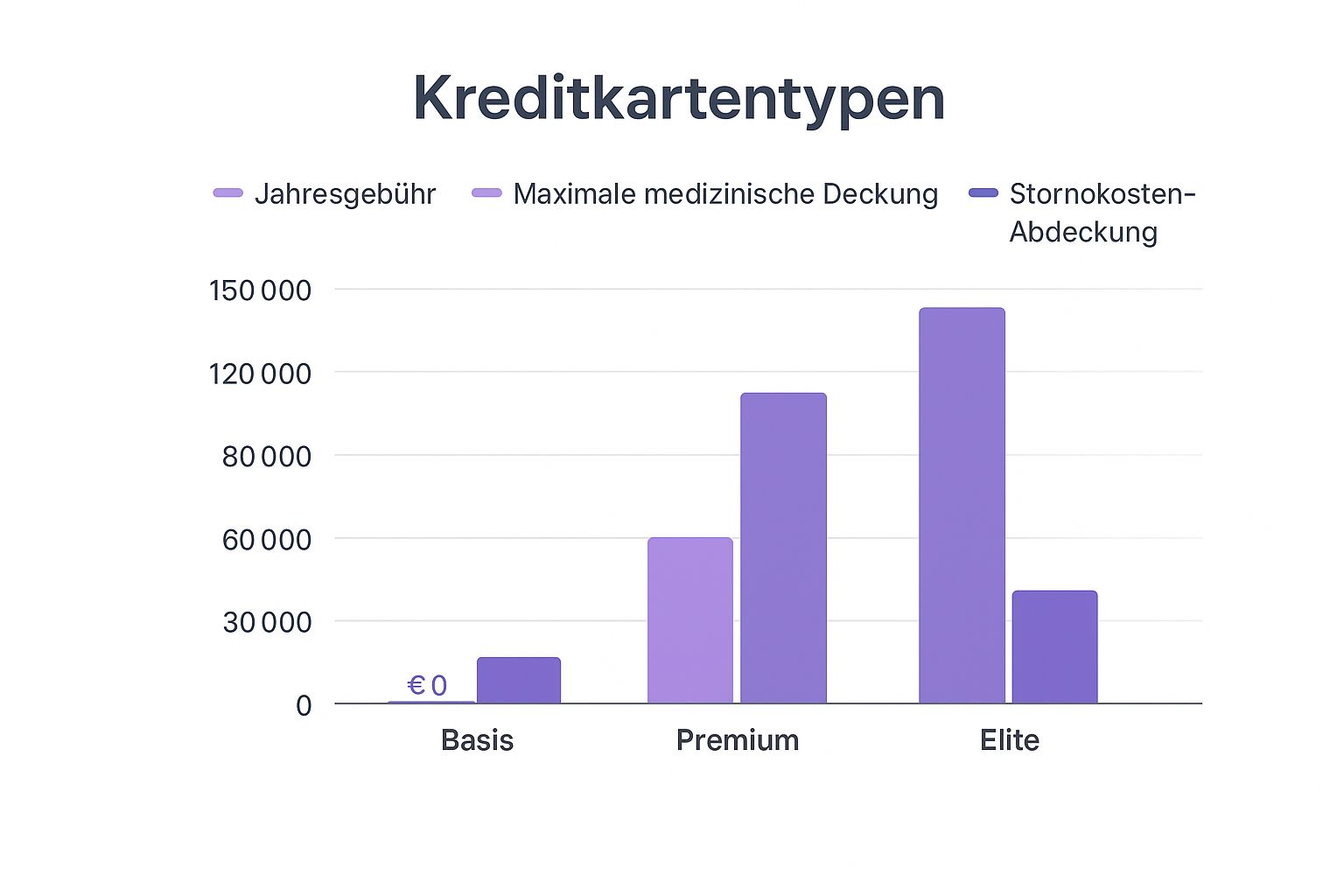

Die folgende Grafik verdeutlicht schön den Zusammenhang zwischen der Jahresgebühr einer Karte und der Höhe der Versicherungsdeckung.

Man sieht deutlich: Höhere Jahresgebühren gehen oft Hand in Hand mit besseren Leistungen, wie zum Beispiel höheren Deckungssummen bei medizinischen Kosten oder Stornierungen.

Miles & More Gold für Meilensammler

Die Miles & More Gold World Plus Kreditkarte zielt ganz klar auf Meilensammler im Lufthansa-Kosmos ab, hat aber auch ein anständiges Versicherungspaket im Gepäck. Mit einer Jahresgebühr von 138 € ist sie eine extrem beliebte Wahl für alle, die regelmäßig mit Airlines der Star Alliance unterwegs sind. Der größte Vorteil, neben dem Sammeln von Meilen mit jedem Euro Umsatz, ist der Schutz vor dem Meilenverfall.

Die Versicherungsleistungen sind ebenfalls an den Karteneinsatz gekoppelt und decken die wichtigsten Bereiche ab:

- Reiserücktrittskosten- und Reiseabbruchversicherung

- Auslandskrankenversicherung

- Mietwagen-Vollkaskoversicherung

Der Schutz ist absolut solide, reicht aber in den Deckungssummen und bei der Flexibilität nicht an das Niveau der Amex Platinum heran. Hier liegt der Fokus eindeutig auf der Kombination aus Meilensammeln und einer guten Grundsicherung auf Reisen.

Die Premium-Angebote im direkten Vergleich

Um die richtige Wahl zu treffen, hilft oft ein direkter Blick auf die wichtigsten Eckdaten. Die folgende Tabelle stellt die drei Karten gegenüber und zeigt, wo die jeweiligen Stärken und Schwächen liegen.

Vergleich der Premium-Reisekreditkarten

Ein direkter Vergleich der Versicherungsleistungen und Zusatzvorteile führender Premium-Kreditkarten.

| Merkmal | American Express Platinum | Barclays Platinum Double | Miles & More Gold |

|---|---|---|---|

| Jahresgebühr | 720 € | 99 € | 138 € |

| Karteneinsatz nötig? | Nein | Ja | Ja |

| Familie mitversichert? | Ja, sehr umfassend | Ja | Ja, aber eingeschränkt |

| Mietwagen-Vollkasko | Ja | Ja | Ja |

| Lounge-Zugang | Ja, unbegrenzt (Priority Pass) | Nein | Nein |

| Statusprogramme | Ja (Hotels & Mietwagen) | Nein | Nein |

Die Tabelle macht die unterschiedlichen Ansätze sehr deutlich. Die Amex Platinum ist ein komplettes Lifestyle-Produkt mit den mit Abstand besten Versicherungen. Die Barclays Platinum Double glänzt mit einem exzellenten Preis-Leistungs-Verhältnis für preisbewusste Vielreisende. Und die Miles & More Gold ist die logische Wahl für loyale Lufthansa-Kunden, die ihre Meilen schützen und gleichzeitig gut versichert sein wollen.

Am Ende hängt die Entscheidung ganz von Ihren persönlichen Prioritäten ab: Geht es um maximalen Luxus und Komfort, um die beste Kostenkontrolle oder steht das Sammeln von Meilen im Vordergrund?

Günstige Kreditkarten mit solidem Basisschutz

Ein guter Versicherungsschutz auf Reisen muss nicht die Welt kosten. Klar, Premium-Karten wie die American Express Platinum spielen in einer eigenen Liga, was Leistungen und natürlich auch die Jahresgebühr angeht. Aber es gibt da draußen eine ganze Reihe von günstigen, manchmal sogar komplett kostenlosen Alternativen, die genau richtig sind für alle, die einen verlässlichen Grundschutz suchen, ohne dafür tief in die Tasche greifen zu wollen.

Karten wie die Barclays Visa oder die TF Bank Mastercard Gold haben sich in diesem Bereich einen festen Platz erobert. Sie überraschen oft mit einem wirklich starken Preis-Leistungs-Verhältnis und decken die wichtigsten Risiken einer Reise ab. Der Trick ist, genau zu verstehen, was diese Karten können – und was eben nicht.

Was zählt, ist das Preis-Leistungs-Verhältnis

Der größte Pluspunkt liegt auf der Hand: die Kosten. Viele dieser Karten kommen dauerhaft ohne Jahresgebühr aus. Das macht sie ideal für Studierende, Leute, die nur gelegentlich verreisen, oder auch als praktische Zweitkarte, um zum Beispiel im Ausland gebührenfrei zu bezahlen.

Kostenlos heißt aber nicht automatisch nutzlos. Oft sind die wichtigsten Versicherungsbausteine schon mit an Bord, die für eine ganz normale Reise völlig ausreichen:

- Auslandskrankenversicherung: Ein absolutes Muss. Sie übernimmt die Kosten, wenn im Ausland ein medizinischer Notfall eintritt.

- Reiseunfallversicherung: Bietet eine finanzielle Absicherung, falls auf der Reise ein Unfall passiert, der zu Invalidität oder Schlimmerem führt.

Man muss aber auch realistisch sein und wissen, worauf man meistens verzichtet. Eine Reiserücktritts- oder Reiseabbruchversicherung sucht man bei den kostenlosen Modellen vergeblich oder sie ist nur sehr rudimentär. Auch die Deckungssummen sind spürbar niedriger als bei den Premium-Anbietern. Das kann bei einer teuren, selbst organisierten Reise schnell zum Problem werden.

Ein genauer Blick auf die Barclays Visa und die TF Bank Mastercard Gold

Die Barclays Visa ist ein klassisches Beispiel für eine starke, kostenlose Reisekreditkarte. Keine Jahresgebühr, weltweit kostenlos bezahlen und Geld abheben – das klingt schon mal gut. Der Haken: Der Versicherungsschutz greift nur, wenn die Reise auch mit der Karte bezahlt wurde. Das ist eine wichtige Bedingung, die man kennen muss.

Ganz ähnlich macht es die TF Bank Mastercard Gold. Auch sie ist dauerhaft beitragsfrei und hat ein kleines Versicherungspaket im Gepäck. Neben der Kranken- und Unfallversicherung sind hier oft auch eine Reisegepäck- und Flugverspätungsversicherung dabei. Aber auch hier gilt: Der Schutz ist an den Karteneinsatz geknüpft.

Der springende Punkt bei diesen Karten ist die bewusste Entscheidung. Man bekommt einen soliden Basisschutz für die typischen Reise-Risiken, ohne jährlich zur Kasse gebeten zu werden. Dafür muss man aber mit niedrigeren Deckungssummen und der Bindung an den Karteneinsatz leben.

Zahlen belegen, wie beliebt diese Angebote sind. Ungefähr 65 % der Deutschen, die mindestens einmal pro Jahr verreisen, setzen auf eine Kreditkarte mit integrierten Versicherungen. Zusätzliche Vorteile, wie das weltweite kostenlose Geldabheben – die DKB Visa ermöglicht das an über einer Million Automaten –, machen diese Karten noch attraktiver. Das zeigt, wie wichtig die Kombination aus Bezahlfunktion und Basisschutz für viele geworden ist. Mehr zu den aktuellen Trends bei Reisekreditkarten erfahren Sie auf n-tv.de.

Für wen sind diese Karten wirklich die richtige Wahl?

Schauen wir uns ein paar typische Reise-Szenarien an. Daran lässt sich am besten erkennen, ob eine günstige Karte genügt oder ob man doch besser zur Premium-Variante greift.

Szenario 1: Der Wochenendtrip in Europa Für einen Kurztrip nach Rom oder Paris mit überschaubaren Kosten ist eine kostenlose Karte wie die Barclays Visa in der Regel völlig ausreichend. Die Auslandskrankenversicherung sichert medizinische Notfälle ab, und auf eine Reiserücktrittsversicherung kann man bei günstigen Flügen und Hotels meist verzichten.

Szenario 2: Die Pauschalreise mit der Familie Hier wird die Sache schon etwas komplizierter. Eine Pauschalreise für eine vierköpfige Familie kostet schnell mal mehrere tausend Euro. Die Deckungssumme einer eventuell vorhandenen Reiserücktrittsversicherung könnte hier zu knapp bemessen sein. Außerdem muss man genau prüfen, ob alle Familienmitglieder voll mitversichert sind. In so einem Fall ist eine Premium-Karte oder eine separat abgeschlossene Versicherung oft die sicherere Bank.

Szenario 3: Als clevere Ergänzung Selbst wenn man schon eine Premium-Karte besitzt, kann eine kostenlose Zweitkarte eine Menge Sinn machen. Ist die Hauptkarte zum Beispiel eine Mastercard, sorgt eine zusätzliche Visa-Karte für maximale Akzeptanz rund um den Globus. So kombiniert man einfach das Beste aus beiden Welten: den lückenlosen Schutz der Premium-Karte und die Flexibilität der kostenlosen Alternative.

Unterm Strich sind günstige Kreditkarten mit Basisschutz eine hervorragende Lösung für preisbewusste Reisende mit überschaubarem Risiko. Sie liefern die nötige Sicherheit, ohne das Reisebudget zu sprengen. Wer allerdings teure Individualreisen plant, mit der ganzen Familie unterwegs ist oder einfach auf maximale Absicherung Wert legt, sollte über die Investition in ein leistungsstärkeres Paket nachdenken.

Welche Karte für welche Reise? Praxisszenarien im Check

Zahlen, Daten und Fakten sind die eine Sache. Aber der wahre Wert einer Kreditkarte zeigt sich erst dann, wenn die Theorie auf die Praxis trifft. Damit der Vergleich von Reiseversicherungen bei Kreditkarten nicht nur graue Theorie bleibt, spielen wir jetzt ein paar typische Reisesituationen durch. So sehen Sie schnell, welche Karte wirklich zu Ihrem Leben passt und wo die Stärken und Schwächen im Alltagstest liegen.

Die entscheidende Frage ist nicht, welche Karte "gut" oder "schlecht" ist, sondern welche für Sie "passend" oder eben "unpassend" ist. Jedes Reiseprofil stellt ganz andere Ansprüche an Versicherungsschutz und Zusatzleistungen.

Szenario 1: Der digitale Nomade auf Weltreise

Stellen Sie sich einen Freelancer vor, der für sechs Monate durch Südostasien reist und von unterwegs aus arbeitet. Die Anforderungen sind klar: ein maximal flexibler und langanhaltender Schutz, der nicht an einzelne Buchungen gebunden ist.

Für dieses Profil ist die American Express Platinum oft die beste Wahl. Der entscheidende Punkt: Der Versicherungsschutz gilt für bis zu 90 Tage am Stück pro Reise und greift völlig unabhängig vom Karteneinsatz. Das ist absolut essenziell, denn vor Ort werden Unterkünfte oft spontan gebucht oder Flüge bei lokalen Anbietern bezahlt, bei denen eine Amex nicht immer akzeptiert wird. Die hohen Deckungssummen der Auslandskrankenversicherung und der unschätzbare Komfort des weltweiten Lounge-Zugangs bei unzähligen Zwischenstopps sind hier Gold wert.

Szenario 2: Die Familie im Pauschalurlaub

Eine vierköpfige Familie bucht eine zweiwöchige Pauschalreise nach Griechenland für insgesamt 4.500 €. Hier stehen ganz andere Dinge im Vordergrund: Die Reiserücktrittsversicherung muss die kompletten Kosten abdecken und die ganze Familie muss umfassend geschützt sein.

In diesem Fall könnte eine Karte wie die Barclays Platinum Double eine richtig clevere und kostengünstige Lösung sein. Zwar muss die Reise mit der Karte bezahlt werden (die berühmte Karteneinsatzklausel), aber das ist bei einer Pauschalreisebuchung ja kein Problem. Der Schutz gilt für Partner und Kinder, und die Deckungssummen beim Reiserücktritt sind für die meisten Pauschalreisen absolut ausreichend. Die Jahresgebühr von nur 99 € steht hier in einem exzellenten Verhältnis zum gebotenen Schutz für die ganze Familie.

Der Schlüssel zur richtigen Entscheidung liegt darin, die Versicherungsbedingungen ehrlich mit den eigenen Reiseplänen abzugleichen. Eine hohe Jahresgebühr zahlt sich nur aus, wenn die enthaltenen Leistungen auch wirklich genutzt werden und einen echten Mehrwert bringen.

Auf dem deutschen Markt gibt es eine ganze Reihe von Kreditkarten mit integrierten Reiseversicherungen, die eine separate Police überflüssig machen. Meistens sehen die Bedingungen vor, dass mindestens 50 % der Reisekosten mit der Karte bezahlt werden müssen, damit der Schutz greift. Da statistisch gesehen rund 70 % aller deutschen Kreditkartennutzer ihre Karte auch im Ausland einsetzen wollen, wird der Bedarf an verlässlichen Versicherungen immer größer. Einen guten Überblick über Angebote und Bedingungen finden Sie im Kreditkarten-Vergleich auf handelsblatt.com.

Szenario 3: Das Paar beim spontanen Städtetrip

Ein Paar fliegt für ein verlängertes Wochenende nach Lissabon. Die Flüge kosten 200 € pro Person, das Hotel 400 €. Das finanzielle Risiko bei einem Reiserücktritt ist also ziemlich überschaubar. Wirklich wichtig ist hier vor allem eine solide Auslandskrankenversicherung.

Für solche Kurztrips ist eine kostenlose Kreditkarte wie die Barclays Visa oft schon völlig ausreichend. Sie bringt die nötige Auslandskrankenversicherung als Basisschutz mit. Auf eine teure Reiserücktrittsversicherung kann man bei so geringen Reisekosten meistens gut verzichten. Der große Vorteil: Man zahlt im Ausland keine Gebühren und hat die wichtigste Absicherung für medizinische Notfälle im Gepäck – ganz ohne eine Jahresgebühr.

Szenario 4: Der Geschäftsreisende mit Mietwagen

Ein Berater ist jede Woche in Europa unterwegs, bucht seine Flüge oft sehr kurzfristig und braucht regelmäßig einen Mietwagen. Hier zählen Effizienz, Flexibilität und die Reduzierung von Nebenkosten.

Dieses Profil schreit förmlich nach der American Express Platinum. Die eingebaute Mietwagen-Vollkaskoversicherung erspart bei jeder Buchung die teuren Zusatzpakete der Vermieter. Das ist eine Ersparnis, die sich schnell auf mehrere hundert Euro im Jahr summieren kann. Der unabhängige Versicherungsschutz greift selbst dann, wenn die Firma die Flüge bucht. Und der Zugang zu Airport-Lounges verwandelt lästige Wartezeiten in produktive Arbeitsphasen und macht das Reisen einfach deutlich angenehmer. Hier rechtfertigt der praktische Nutzen die hohe Jahresgebühr bei Weitem.

Die häufigsten Fragen zur Reiseversicherung per Kreditkarte

Wer sich mit Kreditkarten-Reiseversicherungen beschäftigt, stößt schnell auf dieselben zentralen Fragen. Die Antworten darauf sind oft der entscheidende Punkt in jedem Reiseversicherung Kreditkarte Vergleich. Damit Sie wissen, worauf es wirklich ankommt, klären wir hier die wichtigsten Details.

Greift der Schutz auch, wenn ich die Reise nicht mit der Karte bezahle?

Das ist wohl die kritischste Frage von allen: die Sache mit der Karteneinsatzklausel. Muss ich die Reise mit der Karte buchen, damit die Versicherung überhaupt greift?

Ganz klar: In den allermeisten Fällen lautet die Antwort Ja. Nahezu alle günstigeren und selbst viele Premium-Karten koppeln ihre Versicherungsleistungen an diese Bedingung. Oft müssen Sie mindestens 50 % der Reisekosten – manchmal sogar die komplette Reise – mit der Karte begleichen. Ein kleiner Fehler, wie Flug und Hotel getrennt zu buchen, kann den gesamten Schutz zunichtemachen.

Die große Ausnahme sind absolute Top-Karten wie die American Express Platinum. Hier genießen Sie den vollen Versicherungsschutz, völlig egal, wie Sie Ihre Reise bezahlt haben. Das gibt Ihnen maximale Freiheit bei der Buchung, ohne dass Sie sich ständig Gedanken um den Versicherungsschutz machen müssen.

Sind mein Partner und meine Kinder ebenfalls abgesichert?

Wenn Sie mit der Familie reisen, steht und fällt der Wert einer Karte damit, ob Ihre Liebsten mitversichert sind. Die Antwort darauf hängt stark vom jeweiligen Kartenmodell ab.

- Einfache Karten: Bei vielen kostenlosen oder günstigen Kreditkarten gilt der Schutz oft nur für Sie als Karteninhaber. Punkt.

- Gold- und Premium-Karten: Bessere Karten schließen den Partner und unterhaltsberechtigte Kinder meistens mit ein.

Aber der Teufel steckt im Detail. Schauen Sie genau hin: Ist auch der nichteheliche Partner abgedeckt? Bis zu welchem Alter gelten Kinder als mitversichert? Hier zeigen sich die Stärken von Premium-Anbietern wie der Amex Platinum, die oft großzügiger sind und die Familie sogar dann schützen, wenn sie mal getrennt vom Hauptkarteninhaber unterwegs ist.

Ein Blick ins Kleingedruckte ist hier absolut entscheidend. Verlassen Sie sich nie darauf, dass Ihre Familie automatisch mitgeschützt ist. Die genauen Bedingungen können den Wert einer Karte für Familienurlaube komplett verändern.

Was mache ich, wenn tatsächlich etwas passiert?

Wenn auf der Reise etwas schiefgeht, kommt es auf schnelles und richtiges Handeln an. Ein klarer Plan hilft, damit die Versicherung den Schaden am Ende auch reibungslos übernimmt.

Eine einfache Schritt-für-Schritt-Anleitung für den Ernstfall:

- Sofort melden: Rufen Sie umgehend die 24-Stunden-Notfall-Hotline Ihrer Versicherung an. Die Nummer steht meist auf der Kartenrückseite oder in Ihren Unterlagen.

- Alles dokumentieren: Sammeln Sie lückenlos jeden relevanten Beleg. Dazu gehören ärztliche Atteste, Polizeiberichte bei einem Diebstahl, Rechnungen und natürlich alle Buchungsbestätigungen.

- Formular ausfüllen: Füllen Sie das offizielle Schadensformular der Versicherung sorgfältig und wahrheitsgemäß aus.

- Fristen beachten: Schicken Sie das Formular zusammen mit allen Dokumenten fristgerecht an die Versicherung.

Die Faustregel ist einfach: Je besser Ihre Unterlagen sind, desto schneller und unkomplizierter bekommen Sie Ihr Geld zurück.

Genügt die Versicherung der Kreditkarte überhaupt?

Ob der Schutz Ihrer Karte ausreicht oder Sie doch lieber eine separate Police abschließen sollten, hängt einzig und allein von Ihrem Reisestil ab.

Für einen typischen Pauschalurlaub oder einen Städtetrip innerhalb Europas reicht der Schutz einer guten Gold- oder Premium-Karte in der Regel völlig aus. Die enthaltenen Versicherungen decken die üblichen Risiken absolut solide ab.

In manchen Situationen ist eine Zusatzversicherung aber Gold wert:

- Teure Individualreisen: Wenn der Gesamtwert der Reise die Deckungssumme der Karte sprengt.

- Lange Weltreisen: Die meisten Kartenversicherungen sind auf Reisen bis zu 90 Tage begrenzt.

- Besondere Risiken: Bei Abenteuerreisen mit Risikosportarten, die von der Versicherung oft explizit ausgeschlossen sind.

Seien Sie ehrlich zu sich selbst, analysieren Sie Ihre Reisepläne und vergleichen Sie diese mit den Leistungen Ihrer Karte. Nur so können Sie sicher sein, dass Sie wirklich für alle Eventualitäten gewappnet sind.

Möchten Sie das Beste aus Ihren Reisen herausholen und die Vorteile von Premium-Kreditkarten optimal nutzen? Bei Reisen ohne Limit finden Sie detaillierte Analysen und Insider-Tipps, um Ihr Reiseerlebnis zu maximieren. Entdecken Sie jetzt, wie Sie mehr aus Ihrer American Express Platinum Card herausholen können auf reisenohnelimit.de.

* Dies ist ein Affiliate-Link. Wenn Sie über diesen Link ein Konto eröffnen oder eine Karte beantragen, erhalten wir eine Provision. Für Sie entstehen dadurch keine zusätzlichen Kosten. Diese Provisionen helfen uns, Ihnen kostenlos hochwertige Inhalte bereitzustellen. Mehr Informationen finden Sie in unserem Impressum.