Reisekosten steuerlich absetzen: Tipps & Voraussetzungen

Lernen Sie, wie Sie Reisekosten steuerlich absetzen können. Alles Wichtige zu Voraussetzungen und hilfreichen Tipps für Ihre Steuererklärung.

Kurz und knapp: Ja, Reisekosten können Sie von der Steuer absetzen, solange die Reise einen klar erkennbaren beruflichen Anlass hat. Das Finanzamt akzeptiert diese Ausgaben als Betriebsausgaben oder Werbungskosten. Das kann Ihre Steuerlast am Ende des Jahres spürbar verringern.

Worauf es bei der Reisekostenabrechnung wirklich ankommt

Bevor wir uns in die Details von Pauschalen und Kilometergeld vertiefen, muss die wichtigste Frage geklärt sein: Wann ist eine Reise überhaupt eine Dienstreise? Im Amtsdeutsch spricht man von einer „beruflich veranlassten Auswärtstätigkeit“. Im Grunde bedeutet das nur, dass Sie Ihre erste Tätigkeitsstätte – also Ihr festes Büro – verlassen, um woanders für Ihren Job tätig zu werden.

Für Selbstständige und Freiberufler ist die Sache meist einfach. Da sie oft kein klassisches Büro haben, gilt die eigene Wohnung als betrieblicher Ausgangspunkt. Jede Fahrt von dort zu einem Kunden, einem Meeting oder einer Fachmesse ist damit eine Dienstreise. Bei Angestellten ist es genauso klar: Die Zugfahrt zum Workshop in einer anderen Stadt oder der Besuch einer Zweigstelle sind Paradebeispiele.

Die Bausteine Ihrer Reisekosten

Damit Sie Ihre Reisekosten steuerlich geltend machen können, müssen Sie wissen, welche Ausgaben dazugehören. Die Abrechnung lässt sich grob in vier Bereiche aufteilen, für die jeweils eigene Regeln gelten.

- Fahrtkosten: Das ist oft der größte Brocken. Hierzu zählen alle Ausgaben für die An- und Abreise und für Fahrten vor Ort – vom Zugticket über den Flug bis hin zu den Kosten für den eigenen Pkw.

- Übernachtungskosten: Bleiben Sie auswärts über Nacht, können Sie die Kosten für das Hotelzimmer oder eine andere Unterkunft absetzen. Hier haben Sie die Wahl zwischen den tatsächlichen Kosten und einer Pauschale.

- Verpflegungsmehraufwand: Weil Essen und Trinken auf Reisen meist teurer ist als daheim, gibt es vom Staat feste Pauschalen. Die Höhe richtet sich danach, wie lange Sie unterwegs sind und in welchem Land Sie sich aufhalten.

- Reisenebenkosten: In diese Kategorie fällt all der Kleinkram, der unterwegs anfällt, aber notwendig ist. Denken Sie an Parktickets, Mautgebühren, die Kosten für die Gepäckaufbewahrung am Bahnhof oder dienstlich bedingte Telefonate.

Viele glauben fälschlicherweise, dass nur mehrtägige Reisen zählen. Das ist ein Irrtum. Selbst die kurze Fahrt zu einem Kundentermin, der nur ein paar Stunden dauert, ist bereits eine Dienstreise. Die Fahrtkosten dafür können Sie absetzen.

Wer profitiert von der Absetzbarkeit?

Grundsätzlich kann jeder, der beruflich unterwegs ist, Reisekosten geltend machen. Wie genau das funktioniert, hängt aber von Ihrem Arbeitsverhältnis ab.

Angestellte reichen ihre Reisekostenabrechnung normalerweise direkt bei ihrem Arbeitgeber ein, der die Ausgaben steuerfrei erstattet. Falls das Unternehmen nicht alles oder gar nichts zahlt, können Angestellte die restlichen Kosten als Werbungskosten in ihrer privaten Einkommensteuererklärung angeben.

Selbstständige, Freiberufler und Kleinunternehmer haben keinen Arbeitgeber im Nacken. Sie setzen ihre kompletten Reisekosten einfach als Betriebsausgaben an. Das senkt direkt den Gewinn, der versteuert werden muss – und somit auch die Steuerlast.

Stellen wir uns das mal praktisch vor: Eine freiberufliche Grafikdesignerin aus Berlin reist für ein zweitägiges Projekt-Meeting zu einem Kunden nach Hamburg. Folgende Posten kann sie als Betriebsausgaben verbuchen:

- Ihre Bahntickets für die Hin- und Rückfahrt.

- Die Hotelrechnung für die Übernachtung.

- Die Verpflegungspauschalen für den Anreisetag, den vollen Zwischentag und den Abreisetag.

- Die U-Bahn-Tickets in Hamburg, um vom Bahnhof zum Kunden und zurück zu kommen.

Das A und O ist hier eine saubere Trennung und eine lückenlose Dokumentation aller Belege. Eine Kreditkarte wie die American Express Platinum kann dabei eine große Hilfe sein, da alle berufsbedingten Ausgaben sauber auf einer Abrechnung gesammelt werden. So ist man bestens gewappnet, falls das Finanzamt einmal genauer hinschaut.

Fahrtkosten abrechnen: Kilometerpauschale oder echte Kosten?

Fahrtkosten sind oft der größte Brocken bei einer Dienstreise. Das wirft sofort eine zentrale Frage auf: Soll ich die unkomplizierte Kilometerpauschale nutzen oder mir die Mühe machen, die tatsächlichen Kosten nachzuweisen? Beide Wege sind legitim, doch die richtige Wahl hängt stark von Ihrem Fahrzeug, Ihrer jährlichen Fahrleistung und ganz ehrlich auch von Ihrer Bereitschaft zur Dokumentation ab.

Nehmen Sie sich kurz Zeit, diese Entscheidung zu durchdenken. Sie kann am Ende des Jahres einen spürbaren Unterschied bei Ihrer Steuerlast ausmachen. Es lohnt sich also, die Vor- und Nachteile genau abzuwägen.

Die Kilometerpauschale als einfache Lösung

Für die meisten, die ihr privates Auto für berufliche Fahrten nutzen, ist die Kilometerpauschale der Weg des geringsten Widerstands. Hier müssen Sie nicht jeden einzelnen Tankbeleg oder die letzte Werkstattrechnung aufbewahren.

Stattdessen dokumentieren Sie einfach die beruflich gefahrenen Kilometer. Derzeit können Sie pauschal 0,30 Euro pro Kilometer für Fahrten mit dem Pkw ansetzen. Dieser Betrag soll alle typischen Fahrzeugkosten abdecken.

Der entscheidende Vorteil ist die Einfachheit. Sie brauchen nur eine saubere Aufzeichnung Ihrer Fahrten – mit Datum, Ziel, Zweck und den gefahrenen Kilometern. Ein einfaches Fahrtenbuch oder sogar eine Excel-Tabelle reichen dafür völlig aus.

Mit der Kilometerpauschale sind folgende Kosten abgegolten:

- Kraftstoff

- Versicherung und Kfz-Steuer

- Wertverlust des Fahrzeugs (Abschreibung)

- Wartungs- und Reparaturkosten

- Gebühren für TÜV und ASU

Gut zu wissen: Zusätzliche Ausgaben wie Parkgebühren oder Maut können Sie trotzdem separat als Reisenebenkosten geltend machen. Die Pauschale ist ideal für alle, die den administrativen Aufwand so gering wie möglich halten wollen.

Wann sich der Nachweis der echten Kosten lohnt

Bequem ist die Pauschale auf jeden Fall, aber nicht immer die finanziell klügste Entscheidung. Liegen die tatsächlichen Kosten für Ihr Fahrzeug über den 30 Cent pro Kilometer, sollten Sie ernsthaft über den Nachweis der echten Kosten nachdenken. Das ist oft bei teureren Fahrzeugen, bei Autos mit hohem Verbrauch oder älteren Modellen mit höheren Wartungskosten der Fall.

Um die tatsächlichen Kosten nachzuweisen, müssen Sie allerdings für ein ganzes Jahr alle fahrzeugbezogenen Ausgaben lückenlos sammeln. Das bedeutet: wirklich alle Belege für Tanken, Reparaturen, Versicherung, Steuer und auch die jährliche Abschreibung des Fahrzeugs.

Am Jahresende berechnen Sie dann Ihren individuellen Kilometersatz. Dafür teilen Sie die gesamten Fahrzeugkosten durch die Gesamtkilometer (beruflich und privat). Diesen Satz multiplizieren Sie dann mit den beruflich gefahrenen Kilometern.

Ein kurzes Rechenbeispiel:

Ihre gesamten Fahrzeugkosten für das Jahr summieren sich auf 7.500 Euro. Insgesamt sind Sie 15.000 Kilometer gefahren.

- Ihr individueller Kilometersatz: 7.500 € / 15.000 km = 0,50 Euro pro Kilometer.

In diesem Szenario würden Sie mit den echten Kosten deutlich besser fahren, denn Sie können 20 Cent mehr pro Kilometer absetzen. Die zwingende Voraussetzung dafür ist jedoch ein lückenlos und korrekt geführtes Fahrtenbuch, das jede Fahrt – ob privat oder beruflich – exakt dokumentiert.

Fahrtkosten ohne eigenes Auto absetzen

Natürlich findet nicht jede Geschäftsreise im eigenen Pkw statt. Die gute Nachricht: Kosten für andere Verkehrsmittel können Sie ebenfalls vollständig als Reisekosten absetzen. Hier gibt es keine Pauschalen, es zählt immer der tatsächliche Aufwand gegen Beleg.

- Flug- und Bahntickets: Bewahren Sie Buchungsbestätigungen und Tickets gut auf. Der volle Preis ist absetzbar.

- Mietwagen: Die Mietkosten samt Tankfüllungen sind ebenfalls abzugsfähig. Ein kleiner Profi-Tipp: Wer viel reist, sollte prüfen, ob die nötigen Versicherungen nicht schon in einer Premium-Kreditkarte enthalten sind. In unserem Leitfaden erfahren Sie, wie eine Mietwagen-Versicherung über Ihre Kreditkarte funktioniert und welche Vorteile das hat.

- Öffentliche Verkehrsmittel und Taxis: Sammeln Sie konsequent alle Belege für Bus, U-Bahn oder Taxifahrten am Zielort. Sie gelten als Reisenebenkosten und sind voll abzugsfähig.

Die saubere Dokumentation ist hier das A und O. Eine Firmenkreditkarte wie die American Express Platinum kann diesen Prozess enorm erleichtern. Alle Ausgaben werden zentral erfasst und in einer übersichtlichen Monatsabrechnung gebündelt. Das macht nicht nur Ihnen die Abrechnung einfacher, sondern schafft auch eine transparente und nachvollziehbare Grundlage für das Finanzamt.

Verpflegungspauschalen und Übernachtungskosten im Inland

Nach den Fahrtkosten sind Verpflegung und Übernachtung die nächsten großen Posten auf der Reisekostenabrechnung. Hier schleichen sich aber auch die meisten Fehler ein. Dabei ist das System eigentlich ganz logisch: Der Staat will den Mehraufwand ausgleichen, der Ihnen entsteht, weil Sie sich unterwegs teurer verpflegen müssen als zu Hause.

Die Höhe der Pauschale richtet sich dabei nicht nach dem Preis Ihres Schnitzels, sondern einzig und allein nach der Dauer Ihrer Abwesenheit von zu Hause und Ihrer ersten Tätigkeitsstätte. Je länger Sie unterwegs sind, desto höher der Betrag.

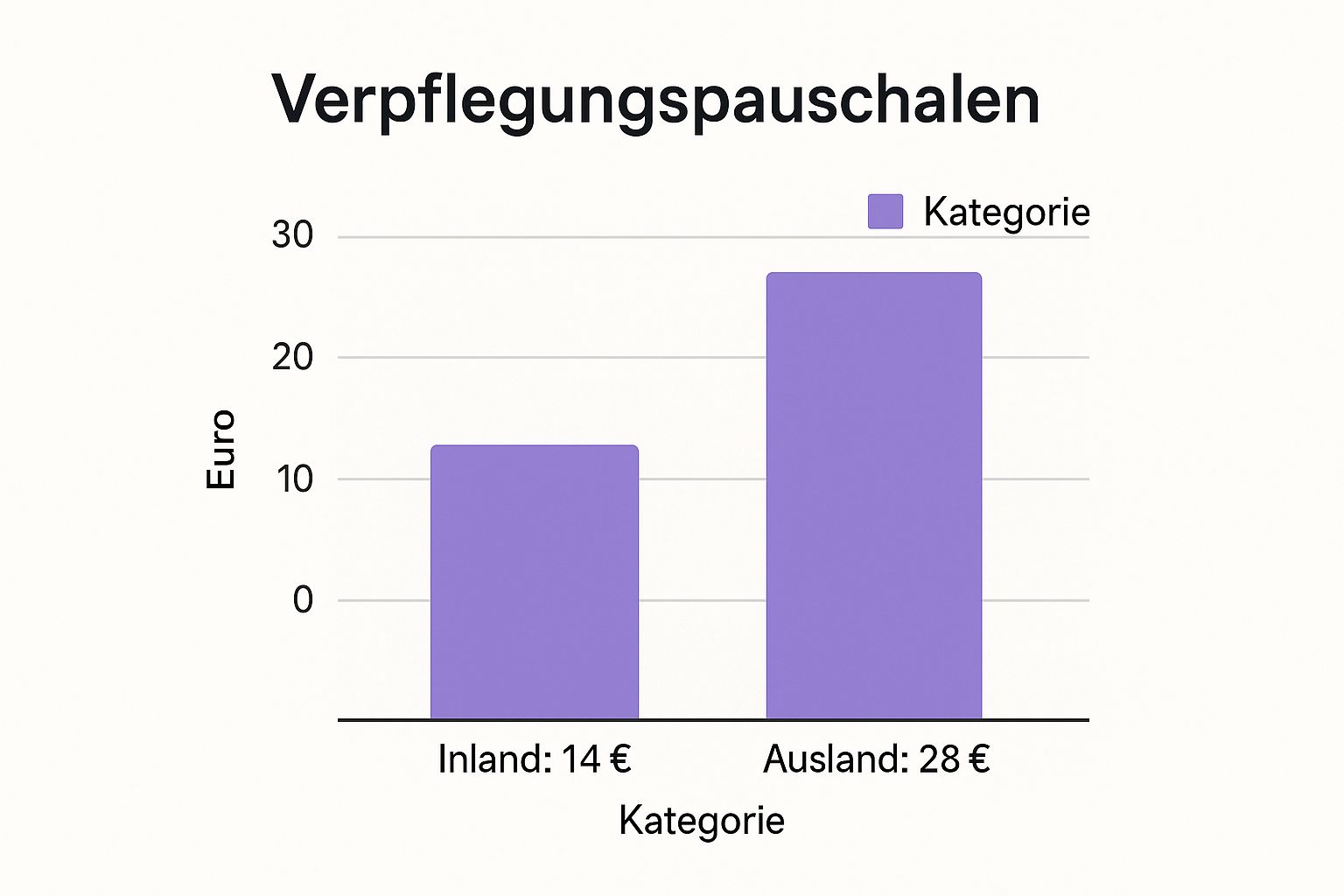

Diese Grafik veranschaulicht die beiden grundlegenden Pauschalen, die je nach Abwesenheitsdauer greifen.

Man unterscheidet im Grunde nur zwischen der „kleinen“ und der „großen“ Pauschale, was die Abrechnung enorm vereinfacht.

So staffeln sich die Verpflegungspauschalen

Das System hinter den Pauschalen ist clever gestaffelt und deckt drei typische Szenarien bei Dienstreisen innerhalb Deutschlands ab:

- Über 8 Stunden Abwesenheit: Für einen eintägigen Trip, der länger als acht Stunden dauert, gibt es die „kleine“ Verpflegungspauschale. Das sind 14 Euro.

- An- und Abreisetage: Bei mehrtägigen Reisen spielt die genaue Uhrzeit keine Rolle. Für den An- und Abreisetag gilt pauschal immer derselbe Satz: ebenfalls 14 Euro.

- Volle 24-Stunden-Tage: Für jeden Kalendertag, an dem Sie von Mitternacht bis Mitternacht komplett unterwegs sind, greift die „große“ Pauschale von 28 Euro.

Stellen Sie sich vor, Sie fahren montagmorgens los und kommen erst am Mittwochnachmittag wieder zurück. Dann setzen Sie für Montag (Anreisetag) und Mittwoch (Abreisetag) je 14 Euro an. Der Dienstag war ein voller Tag, also können Sie hierfür die kompletten 28 Euro geltend machen. Ganz einfach.

Achtung, Kürzung! Was tun bei gestellten Mahlzeiten?

Ein klassischer Stolperstein: die Kürzung der Pauschalen. Lädt Sie Ihr Arbeitgeber oder ein Geschäftspartner zum Essen ein, müssen Sie Ihre Pauschale anpassen. Das Finanzamt argumentiert logisch: Wo keine Kosten, da auch kein Abzug.

Obwohl die Reisekostenpauschalen für 2025 nicht angehoben wurden, bleiben die Kürzungsregeln ein zentraler Punkt. Wenn Ihnen Mahlzeiten gestellt werden, wird die Pauschale gekürzt: um 20 % für ein Frühstück und um jeweils 40 % für ein Mittag- oder Abendessen. Bezogen auf die Tagespauschale von 28 Euro bedeutet das: 5,60 Euro Abzug für ein Frühstück und 11,20 Euro für ein Mittag- oder Abendessen. Mehr zu den detaillierten Werten für 2025 erfahren Sie bei hrworks.de.

Typischer Fall aus der Praxis: Sie übernachten im Hotel und das Frühstück ist inklusive. An diesem Tag dürfen Sie Ihre Verpflegungspauschale von 28 Euro nur gekürzt ansetzen – also 28 Euro minus 5,60 Euro (20 %) ergibt 22,40 Euro.

Übernachtungskosten: Pauschale oder lieber doch der Beleg?

Bei den Übernachtungskosten haben Sie die Wahl. Entweder Sie rechnen die tatsächlichen Kosten ab oder nutzen eine Pauschale. In der Praxis hat sich aber eine Methode klar durchgesetzt.

1. Abrechnung nach tatsächlichen Kosten

Das ist der Standardweg und fast immer die bessere Option. Sie reichen die Hotelrechnung ein und setzen die vollen Kosten an. Achten Sie nur darauf, dass Posten wie Minibar, Frühstück oder Pay-TV extra ausgewiesen sind, denn die gehören nicht zu den reinen Übernachtungskosten.

2. Die Übernachtungspauschale

Theoretisch gibt es für Nächte im Inland eine Pauschale von 20 Euro. Diese ist aber nur ein Notnagel, falls Sie zwar nachweislich Kosten hatten, aber keinen Beleg vorweisen können. Ein Beispiel wäre eine private Übernachtung bei Freunden, denen Sie dafür ein Geldgeschenk gemacht haben. Ganz ehrlich? In der Praxis ist das extrem selten und die Abrechnung per Beleg ist finanziell fast immer attraktiver.

Die nachfolgende Tabelle fasst die wichtigsten Pauschbeträge für Dienstreisen im Inland noch einmal übersichtlich zusammen.

Verpflegungs- und Übernachtungspauschalen im Inland

| Dauer der Abwesenheit | Pauschale für Verpflegung | Pauschale für Übernachtung |

|---|---|---|

| > 8 Stunden (eintägig) | 14 € | – |

| An- und Abreisetag (mehrtägig) | 14 € | – |

| Voller Kalendertag (24 Stunden) | 28 € | – |

| Pauschale pro Nacht | – | 20 € |

Diese Werte bilden die Grundlage für die Abrechnung von Verpflegungsmehraufwand und Übernachtungen, wenn keine Einzelbelege vorhanden sind oder pauschal abgerechnet wird.

Der Sonderfall: die Dreimonatsfrist

Hier ist ein Detail, das viele übersehen und das bei einer Betriebsprüfung teuer werden kann: die sogenannte Dreimonatsfrist. Arbeiten Sie länger als drei Monate am Stück an derselben auswärtigen Tätigkeitsstätte – etwa bei einem großen Kundenprojekt – endet der Anspruch auf die Verpflegungspauschale.

Das Finanzamt geht dann davon aus, dass Sie sich vor Ort eingelebt haben und keine nennenswerten Mehrausgaben mehr für Verpflegung anfallen. Die Frist beginnt erst dann von neuem, wenn Sie die Tätigkeit dort für mindestens vier Wochen unterbrechen. Behalten Sie das bei Langzeitprojekten also unbedingt im Hinterkopf

Reisen ins Ausland: Was sich bei den Pauschalen ändert

Sobald Ihre Dienstreise Sie über die deutsche Grenze führt, gelten andere Spielregeln. Die vertrauten Inlandspauschalen für Verpflegung und Übernachtung sind dann nämlich passé. Stattdessen kommt ein System länderspezifischer Sätze zum Einsatz, das die oft deutlich höheren Lebenshaltungskosten im Ausland fair abbildet.

Diese Auslandspauschalen sind alles andere als willkürlich. Sie werden jedes Jahr vom Bundesministerium der Finanzen (BMF) in einer detaillierten Tabelle veröffentlicht und spiegeln die weltweiten Preisunterschiede wider. Das stellt sicher, dass Sie für eine Geschäftsreise nach Zürich, London oder New York auch entsprechend höhere Beträge steuerlich geltend machen können.

Wo Sie die richtigen Auslandspauschalen finden

Die offiziellen Listen des BMF sind die einzig verlässliche Quelle für die korrekten Sätze. Diese Tabellen sind online frei zugänglich und werden meist gegen Ende eines Jahres für das Folgejahr aktualisiert. Eine schnelle Suche nach „BMF Auslandsreisekosten“ bringt Sie direkt ans Ziel.

Achten Sie dabei auf ein wichtiges Detail: Für manche Länder gibt es sogar eigene Sätze für bestimmte Metropolen. Eine Reise nach Tokio kann also einen anderen Pauschbetrag haben als ein Aufenthalt in einer ländlicheren Region Japans.

Länderspezifische Sätze in der Praxis

Um ein Gefühl für die teils enormen Unterschiede zu bekommen, hier ein kleiner Vergleich mit der deutschen Tagespauschale von 28 €:

- Zürich, Schweiz: Hier liegt die Pauschale oft bei über 60 Euro pro Tag – kein Wunder bei den Schweizer Preisen für Verpflegung.

- London, Vereinigtes Königreich: Auch in der britischen Hauptstadt können Sie mit einer deutlich höheren Pauschale rechnen, meist über 55 Euro.

- New York, USA: In US-Metropolen wie dem Big Apple sind die Sätze ebenfalls signifikant höher, um den dortigen Lebenshaltungskosten gerecht zu werden.

Diese Beispiele zeigen, wie wichtig es ist, vor jeder Auslandsreise einen Blick in die aktuellen Tabellen zu werfen. Wer hier mit den deutschen Pauschalen rechnet, verschenkt bares Geld.

So wenden Sie die Pauschalen korrekt an

Die Anwendung der Auslandspauschalen folgt einer klaren Logik, die sich in der Praxis bewährt hat – gerade bei An- und Abreise oder bei Reisen durch mehrere Länder.

1. Am Anreisetag entscheidet der Zielort

Für den Tag der Anreise aus Deutschland ins Ausland gilt die Pauschale des Ortes, den Sie vor 24 Uhr Ortszeit erreichen. Fliegen Sie also von Frankfurt nach New York und landen dort abends, bekommen Sie für den gesamten Tag die hohe Pauschale für New York.

2. Bei der Rückreise zählt der letzte Tätigkeitsort

Für den Abreisetag aus dem Ausland zurück nach Deutschland ist die Pauschale des letzten Tätigkeitsortes im Ausland entscheidend, nicht die deutsche.

Ein häufiger Fehler ist die Annahme, man müsse die Pauschalen für An- und Abreisetage irgendwie zeitanteilig berechnen. Das ist zum Glück falsch. Es zählt immer die volle Pauschale des jeweiligen Landes, was die Abrechnung enorm vereinfacht.

Zum 1. Januar 2025 hat das Bundesministerium der Finanzen übrigens die steuerliche Behandlung von Übernachtungskosten im Ausland neu geregelt. Während die Pauschale für Übernachtungen in Deutschland bei 20 Euro bleibt, wurden die Sätze im Ausland regional angepasst. So werden Inflation und länderspezifische Kosten besser berücksichtigt. Mehr dazu erfahren Sie in der Übersicht zu den aktuellen Auslandsreisepauschalen bei der IHK.

Reisen durch mehrere Länder an einem Tag

Und was passiert, wenn Sie an einem Tag beispielsweise von der Schweiz nach Österreich weiterreisen? Ganz einfach: Sie setzen die Verpflegungspauschale des Landes an, das Sie vor Mitternacht erreichen.

Findet keine Übernachtung statt, weil Sie noch am selben Tag nach Deutschland zurückkehren, gilt für die gesamte Reise die Pauschale des Landes, in dem Sie sich zuletzt aufgehalten haben. Diese klaren Regeln nehmen viel Komplexität aus der Abrechnung und geben Ihnen Sicherheit.

Belege clever verwalten – digitale Helfer machen es möglich

Wer Reisekosten von der Steuer absetzen will, braucht vor allem eines: eine lückenlose und saubere Belegführung. Das ist die absolute Grundlage, denn ohne Nachweis gibt's vom Finanzamt kein Geld zurück. Die Realität sieht aber oft anders aus. Kennen Sie das? Das Portemonnaie platzt vor lauter Zetteln, Quittungen sind verknittert und nach der Reise beginnt das große Sortieren. Dieses Zettelchaos ist nicht nur anstrengend, sondern auch eine riesige Fehlerquelle.

Zum Glück leben wir im digitalen Zeitalter. Smarte Lösungen und spezialisierte Apps können diesen Prozess enorm vereinfachen. Anstatt Papierschnipsel zu horten, zücken Sie einfach Ihr Smartphone und fotografieren jeden Beleg direkt nach Erhalt.

Viele moderne Apps gehen sogar noch einen Schritt weiter. Dank Texterkennung (OCR) lesen sie relevante Daten wie Betrag, Datum oder Händler automatisch aus. Die Belege landen dann rechtssicher im digitalen Archiv und sind jederzeit griffbereit. Das spart nicht nur unglaublich viel Zeit, sondern sorgt auch dafür, dass unterwegs nichts mehr verloren geht.

Firmenkreditkarten: Der Schlüssel zur sauberen Trennung

Ein weiterer Punkt, der die Abrechnung massiv vereinfacht, ist die konsequente Trennung von privaten und beruflichen Ausgaben. Nichts ist mühsamer, als auf dem privaten Kontoauszug zwischen Supermarkteinkäufen und Drogeriebesuchen nach der einen Hotelrechnung zu fahnden.

Genau hier spielt eine Firmenkreditkarte ihre Stärken aus. Wenn Sie eine dedizierte Karte wie die American Express Platinum konsequent nur für geschäftliche Ausgaben nutzen, schaffen Sie von Anfang an klare Verhältnisse. Jede einzelne Buchung – vom Flugticket bis zum Parkschein – wird sauber auf einer separaten Abrechnung erfasst.

Diese Monatsabrechnungen sind weit mehr als eine reine Zahlungshistorie; sie sind die perfekte Basis für Ihre Buchhaltung. Sie können die Abrechnung direkt Ihrem Steuerberater zukommen lassen oder in Ihre Buchhaltungssoftware importieren. Das reduziert nicht nur den manuellen Aufwand, sondern minimiert auch das Risiko von Übertragungsfehlern. Wenn Sie sich die verschiedenen Möglichkeiten ansehen möchten, finden Sie in unserem umfassenden Vergleich der besten Reisekreditkarten für 2025 wertvolle Einblicke.

Der größte Vorteil einer Firmenkreditkarte? Die zentrale Erfassung aller Daten. Statt unzähliger Einzelbelege haben Sie eine einzige, übersichtliche Abrechnung, die wie ein roter Faden durch Ihre Reisekostenabrechnung führt. Das schafft Klarheit und spart kostbare Zeit.

Wenn digitale Tools und Kreditkarten zusammenspielen

Die wahre Magie entfaltet sich, wenn Sie beide Welten miteinander kombinieren: eine digitale Beleg-App und eine Firmenkreditkarte. Viele dieser Apps lassen sich nämlich direkt mit Ihrer Kreditkarte koppeln.

Stellen Sie sich das so vor:

- Sie bezahlen eine Ausgabe, sagen wir ein Taxi, mit Ihrer American Express Karte.

- Fast in Echtzeit taucht diese Transaktion in Ihrer Beleg-App auf.

- Die App erinnert Sie aktiv daran, den passenden Beleg abzufotografieren.

- Anschließend verknüpft die Software die Transaktionsdaten ganz automatisch mit dem digitalen Beleg.

Dieser automatisierte Abgleich schafft eine absolut lückenlose Dokumentation, die auch den strengsten Anforderungen des Finanzamts standhält. Sie haben für jede einzelne Ausgabe einen doppelten Nachweis: den digitalen Beleg plus den Posten auf der Kreditkartenabrechnung. Besser geht's kaum.

Warum sich dieser kleine Aufwand am Ende auszahlt

Die Umstellung auf eine digitale Belegverwaltung ist keine Spielerei, sondern eine kluge, strategische Entscheidung. Der anfängliche Aufwand, eine passende App zu finden und eine Firmenkarte zu beantragen, macht sich in kürzester Zeit bezahlt.

Die Vorteile liegen auf der Hand:

- Enorme Zeitersparnis: Schluss mit dem manuellen Sortieren und Abtippen von Belegen.

- Weniger Fehler: Die automatische Datenerfassung verhindert Tippfehler und Zahlendreher.

- Vollständigkeit: Kein Beleg rutscht Ihnen mehr durch die Lappen.

- Rechtssicherheit: Digitale Archive erfüllen die gesetzlichen Aufbewahrungspflichten mühelos.

Man darf nicht vergessen, wie viele Geschäftsreisen überhaupt stattfinden. Allein im Jahr 2023 wurden in Deutschland rund 117 Millionen Geschäftsreisen von Mitarbeitenden deutscher Unternehmen unternommen. Bei diesem Volumen ist ein effizienter Prozess kein Luxus, sondern eine betriebswirtschaftliche Notwendigkeit.

Letztendlich geht es doch darum, sich auf das zu konzentrieren, was wirklich zählt: Ihren Job. Ein durchdachtes System zur Belegverwaltung nimmt Ihnen den administrativen Ballast ab und gibt Ihnen die Gewissheit, dass Ihre Abrechnung immer korrekt und vollständig ist.

Typische Fragen aus der Praxis rund um Reisekosten

Zum Schluss möchte ich noch ein paar Fragen beantworten, die mir in der Praxis immer wieder unterkommen. Damit räumen wir die häufigsten Unsicherheiten aus dem Weg und Sie können bei Ihrer nächsten Steuererklärung ganz entspannt Ihre Reisekosten geltend machen.

Kann ich Reisekosten auch absetzen, wenn mein Arbeitgeber nichts erstattet?

Ja, unbedingt! Das ist ein ganz entscheidender Punkt. Wenn Ihr Arbeitgeber die Kosten nicht oder nur teilweise übernimmt, können Sie den Restbetrag einfach als Werbungskosten in Ihrer persönlichen Steuererklärung ansetzen.

Solange die Ausgaben klar beruflich veranlasst waren, erkennt das Finanzamt das an. Das A und O ist hier aber eine lückenlose und saubere Dokumentation. Sammeln Sie also wirklich jeden Beleg und führen Sie eine genaue Aufstellung – das erspart Ihnen später Rückfragen.

Was genau ist die erste Tätigkeitsstätte?

Die erste Tätigkeitsstätte ist der Dreh- und Angelpunkt bei der ganzen Sache. Einfach ausgedrückt: Das ist der Ort, an dem Sie laut Arbeitsvertrag dauerhaft arbeiten. Meistens ist das Ihr festes Büro oder der Hauptsitz der Firma.

Jede Fahrt, die Sie von diesem Ort wegbringt – sei es zum Kunden, auf eine Messe oder in eine andere Niederlassung – zählt als Dienstreise. Wenn Sie gar keine feste Tätigkeitsstätte haben, was oft bei Beratern oder im Außendienst vorkommt, wird häufig die eigene Wohnung als Startpunkt für die Reisekostenberechnung angesetzt.

Ein hartnäckiges Gerücht hält sich wacker: Man müsse immer das billigste Angebot nehmen. Das stimmt so nicht. Das Finanzamt verlangt keine unzumutbaren Sparmaßnahmen – die Kosten müssen lediglich angemessen sein.

Muss ich immer das billigste Hotel oder den günstigsten Flug buchen?

Hier herrscht oft große Unsicherheit, aber die Antwort ist ein klares Nein. Niemand erwartet von Ihnen, dass Sie Ihre Reise nur nach dem Preis planen. Der Schlüsselbegriff lautet Angemessenheit.

Ein Direktflug zu einer vernünftigen Tageszeit ist vollkommen in Ordnung, auch wenn es eine deutlich billigere Verbindung mit dreimal Umsteigen mitten in der Nacht gegeben hätte. Die berufliche Notwendigkeit und Ihre Arbeitsfähigkeit stehen im Vordergrund. Schließlich sollen Sie ja nicht völlig übermüdet bei einem wichtigen Geschäftstermin aufschlagen.

Was sind Reisenebenkosten und was gehört dazu?

Unter den Reisenebenkosten versteht man all die kleineren, aber notwendigen Ausgaben, die auf einer Dienstreise so anfallen. Diese Posten werden gerne mal übersehen, läppern sich aber ganz schön zusammen. Es lohnt sich also, auch hier genau hinzuschauen.

Hier ein paar typische Beispiele, was Sie geltend machen können:

- Parkgebühren am Flughafen oder beim Kunden

- Maut und Vignetten für die Autobahn

- Kosten für geschäftliche Telefonate oder die Internetnutzung im Hotel

- Gebühren für die Gepäckaufbewahrung am Bahnhof

- Tickets für den örtlichen Nahverkehr (Bus, S-Bahn)

- Trinkgelder in einem vernünftigen Rahmen

Was Sie allerdings nicht absetzen können, sind rein private Vergnügungen. Dazu zählen zum Beispiel die Minibar im Hotelzimmer, private Anrufe, Souvenirs oder die Reinigung Ihrer Kleidung.

Möchten Sie Ihre Reisen nicht nur steuerlich optimieren, sondern auch bei jeder Buchung von exklusiven Vorteilen profitieren? Bei Reisen ohne Limit zeigen wir Ihnen, wie Sie mit der richtigen Kreditkarte und cleveren Strategien das Maximum aus jeder Geschäfts- und Privatreise herausholen. Entdecken Sie auf https://reisenohnelimit.de detaillierte Anleitungen, Vergleiche und Insider-Tipps.

Möchten Sie mehr Infos über das komfortable Reisen mit einer American Express Platinum Card und deren Vorteile? Dann klicken Sie hier.

* Dies ist ein Affiliate-Link. Wenn Sie über diesen Link ein Konto eröffnen oder eine Karte beantragen, erhalten wir eine Provision. Für Sie entstehen dadurch keine zusätzlichen Kosten. Diese Provisionen helfen uns, Ihnen kostenlos hochwertige Inhalte bereitzustellen. Mehr Informationen finden Sie in unserem Impressum.