Ihr Ratgeber zur Kreditkarten Mietwagen Versicherung

Wer kennt das nicht? Man steht endlich am Mietwagenschalter, müde von der Anreise, und der Mitarbeiter schiebt einem eine lange Liste mit teuren Zusatzversicherungen über den Tresen. Mit der richtigen Kreditkarte in der Tasche können Sie an dieser Stelle aber ganz entspannt ablehnen. Denn oft ist eine vollwertige Kreditkarten-Mietwagen-Versicherung bereits inklusive – und die bewahrt Sie im Fall der Fälle vor einem finanziellen Desaster.

Wie die Mietwagenversicherung über Ihre Kreditkarte funktioniert

Diese eingebaute Mietwagenversicherung ist einer der wertvollsten Vorteile, die eine Premium-Kreditkarte zu bieten hat. Das Prinzip dahinter ist denkbar einfach: Die Versicherung Ihrer Karte springt als Alternative zu den oft überteuerten Policen ein, die Ihnen die Autovermietungen direkt vor Ort verkaufen wollen.

Anstatt also für jeden Miettag extra eine Vollkaskoversicherung (oft CDW/LDW genannt) oder einen Diebstahlschutz abzuschließen, nutzen Sie einfach den Schutz, den Sie mit Ihrer Jahresgebühr ohnehin schon bezahlen. Das spart nicht nur bei jeder einzelnen Miete bares Geld, sondern macht auch die Fahrzeugübernahme deutlich stressfreier.

Die goldene Regel der Aktivierung

Damit der Schutz überhaupt greift, gibt es eine einzige, aber entscheidende Bedingung: Sie müssen die komplette Automiete mit genau dieser Kreditkarte bezahlen. Das schließt die ursprüngliche Reservierung genauso ein wie alle eventuellen Restzahlungen oder Zusatzkosten, die am Schalter anfallen.

Wenn Sie nur die Kaution mit der Karte hinterlegen, die Miete selbst aber mit einer anderen Karte oder sogar bar bezahlen, stehen Sie im Schadensfall ohne Versicherungsschutz da. Das ist der häufigste Fehler, den man machen kann, also unbedingt darauf achten!

Ein klarer Vorteil gegenüber Vermieter-Policen

Der größte Pluspunkt ist natürlich die Ersparnis. Die Tagespreise für eine Vollkasko vom Vermieter summieren sich schnell auf über 150 Euro pro Woche. Wer mehrmals im Jahr ein Auto mietet, spart hier schnell eine beachtliche Summe. Bei einer guten Kreditkarte ist dieser Schutz oft schon Teil des Pakets.

Der entscheidende Vorteil liegt in der Kombination aus Komfort und Kostenersparnis. Sie zahlen nicht für jede Miete einzeln, sondern profitieren von einem ganzjährigen Schutz, der sich bereits nach der ersten längeren Reise amortisieren kann.

Außerdem müssen Sie sich nicht bei jeder neuen Anmietung durch das Kleingedruckte anderer Versicherungsbedingungen kämpfen. Sie kennen die Konditionen Ihrer Karte und können den gesamten Prozess am Schalter erheblich beschleunigen.

Kreditkarten-Versicherung vs. Vermieter-Versicherung im Überblick

Dieser direkte Vergleich zeigt, wo die Stärken der inkludierten Kreditkarten-Versicherung liegen und warum sie oft die bessere Wahl ist.

| Merkmal | Kreditkarten-Versicherung | Versicherung des Vermieters |

|---|---|---|

| Kostenstruktur | Meist in der Jahresgebühr der Karte enthalten | Zusätzliche tägliche Gebühr zur Miete |

| Bequemlichkeit | Einmaliges Einrichten, danach automatischer Schutz | Muss bei jeder Anmietung neu geprüft und gebucht werden |

| Selbstbeteiligung | Oft niedriger oder sogar 0 Euro, je nach Karte | Variabel, oft zwischen 500 Euro und 2.000 Euro |

| Flexibilität | Gilt für Mietwagen bei verschiedenen Anbietern weltweit | Gilt nur für das spezifische Fahrzeug und die Miete |

Der Vergleich macht deutlich, warum eine gute Kreditkarten-Mietwagen-Versicherung für alle, die regelmäßig reisen, quasi ein Muss ist. Sie starten viel entspannter in den Urlaub und haben die Sicherheit, im Ernstfall gut abgesichert zu sein, ohne das Reisebudget unnötig zu sprengen.

Diese Versicherungsleistungen sind wirklich abgedeckt

Wenn wir von einer Kreditkarten-Mietwagenversicherung sprechen, meinen wir eigentlich ein ganzes Bündel an Schutzleistungen. Sehen Sie es wie einen Werkzeugkasten: Verschiedene Versicherungen greifen ineinander, um Sie vor den typischen Risiken bei der Automiete zu bewahren. Statt uns durch trockene Definitionen zu quälen, schauen wir uns lieber an, was das in der Praxis für Sie bedeutet.

Die beiden wichtigsten Bausteine sind dabei fast immer die Vollkaskoversicherung und der Diebstahlschutz. Sie bilden das Herzstück des Schutzes und bewahren Sie vor den größten finanziellen Sorgen.

Vollkasko für Sachschäden am Mietwagen

Stellen Sie sich eine ganz alltägliche Urlaubssituation vor: Sie manövrieren den Mietwagen in eine enge Parklücke am Strand und übersehen dabei einen kleinen Poller. Zack, ein unschöner Kratzer ziert die Stoßstange. Genau für solche Fälle ist die Vollkaskoversicherung, oft als CDW (Collision Damage Waiver) oder LDW (Loss Damage Waiver) bekannt, da.

Sie deckt Schäden direkt am Mietfahrzeug ab, egal ob durch Ihr eigenes Versehen oder durch Vandalismus verursacht. Ohne diesen Schutz müssten Sie die Reparaturkosten komplett selbst tragen – und das kann je nach Schaden schnell in die Tausende gehen. Die CDW sorgt dafür, dass Ihre Kreditkartenversicherung diese Kosten übernimmt, oft bis zu einem sehr hohen Betrag.

Diebstahlschutz bei Verlust des Fahrzeugs

Ein anderes, leider realistisches Szenario: Sie parken den Mietwagen über Nacht auf dem Hotelparkplatz, und am nächsten Morgen ist er einfach weg. Hier springt der Diebstahlschutz ein, der meist im LDW-Paket enthalten ist. Er deckt den finanziellen Verlust ab, wenn das Auto gestohlen wird.

Diese beiden Versicherungen – Vollkasko und Diebstahlschutz – sind die entscheidenden Komponenten, mit denen Sie sich die teuren Zusatzpolicen der Autovermietung guten Gewissens sparen können.

Haftpflichtversicherung – die oft übersehene Komponente

Während die Vollkasko Ihr Mietauto schützt, kümmert sich die Haftpflichtversicherung um Schäden, die Sie anderen zufügen. Verursachen Sie einen Unfall, bei dem eine andere Person verletzt oder ein fremdes Fahrzeug beschädigt wird, tritt die Haftpflicht für die daraus entstehenden Kosten ein.

In Deutschland ist eine Basis-Haftpflicht bei jeder Miete gesetzlich vorgeschrieben und schon im Preis drin. Der Schutz über die Kreditkarte ist aber eine enorm wichtige Ergänzung, besonders im Ausland. Dort sind die gesetzlichen Deckungssummen oft erschreckend niedrig. Ihre Karte kann diese Lücke schließen und Sie vor Forderungen schützen, die im schlimmsten Fall existenzbedrohend sein können.

Ein Knackpunkt, den viele übersehen, ist der Unterschied zwischen primärer und sekundärer Deckung. Eine primäre Versicherung greift sofort, ohne dass Sie eine andere Police bemühen müssen. Eine sekundäre Deckung springt erst ein, nachdem eine andere Versicherung – falls vorhanden – ihren Teil geleistet hat.

Primäre vs. sekundäre Deckung verstehen

Ob eine Versicherung primär oder sekundär ist, entscheidet darüber, wie einfach oder kompliziert die Abwicklung im Schadensfall wird.

Primäre Deckung: Die Versicherung Ihrer Kreditkarte ist der erste und einzige Ansprechpartner. Sie müssen keine andere Police involvieren. Das ist der Idealfall, denn es macht den Prozess deutlich schlanker und belastet nicht Ihre private Kfz-Versicherung. Premium-Karten wie die Amex Platinum bieten oft diesen unkomplizierten Schutz.

Sekundäre Deckung: Hier müssen Sie sich zuerst an Ihre eigene Autoversicherung wenden, falls diese den Schaden abdeckt. Die Kreditkartenversicherung übernimmt dann nur die Kosten, die übrig bleiben – zum Beispiel Ihre Selbstbeteiligung. Das bedeutet oft mehr Papierkram und kann zu einer Hochstufung Ihres Schadenfreiheitsrabatts bei Ihrer privaten Versicherung führen.

Bevor Sie sich also blind auf Ihre Karte verlassen, werfen Sie einen kurzen Blick in die Versicherungsbedingungen. Klären Sie, welche Art von Deckung Ihre Kreditkarten-Mietwagenversicherung bietet. Nur so wissen Sie im Ernstfall genau, wer der richtige Ansprechpartner ist, und können böse Überraschungen vermeiden.

Warum die Amex Platinum als Goldstandard gilt

Wer viel reist und sich mit Premium-Kreditkarten auskennt, weiß: In der Welt der Reiseversicherungen gibt es Namen, die einfach mehr Gewicht haben. Und wenn es um die Kreditkarten-Mietwagenversicherung geht, fällt fast immer ein Name zuerst: die American Express Platinum Card. Unter Kennern und Vielreisenden hat sie sich ihren Ruf als unangefochtener Goldstandard redlich verdient.

Aber was macht diese schwere Metallkarte so besonders, dass sie zum Maßstab für alle anderen geworden ist? Es ist das Gesamtpaket – eine durchdachte und vor allem großzügige Sammlung an Leistungen, die weit über das hinausgeht, was man sonst so bekommt. Man kauft hier nicht nur eine Versicherung, sondern ein echtes Sicherheitsnetz, das perfekt auf die Bedürfnisse anspruchsvoller Reisender zugeschnitten ist.

Außergewöhnliche Deckungssummen und faire Konditionen

Der erste Punkt, der die Amex Platinum sofort von der Masse abhebt, ist die schiere Höhe der Deckungssumme. Viele Karten bieten einen soliden Basisschutz, aber American Express legt die Messlatte deutlich höher. Die integrierte Vollkaskoversicherung deckt Schäden am Mietwagen bis zu einem Wert von 75.000 Euro ab. Das gibt einem die Freiheit, auch mal ein schickeres oder größeres Auto zu mieten, ohne sich ständig Sorgen über eine mögliche Deckungslücke machen zu müssen.

Noch entscheidender ist für mich aber die bemerkenswert niedrige Selbstbeteiligung. Im Fall der Fälle müssen Sie als Karteninhaber gerade einmal 200 Euro aus der eigenen Tasche zahlen. Das ist ein Bruchteil dessen, was bei Standardversicherungen oder den Policen der Vermieter üblich ist – dort sind Selbstbehalte von 1.000 Euro oder mehr keine Seltenheit.

Diese Mischung aus hoher Deckung und minimalem Eigenanteil schafft ein Gefühl der Sicherheit, das kaum eine andere Karte vermitteln kann. Es ist einfach die Gewissheit, dass selbst bei einem größeren Schaden der finanzielle Aufwand überschaubar bleibt.

Flexibilität für jede Art von Reise

American Express hat verstanden, dass Reisen selten nach Schema F ablaufen. Deshalb ist die Platinum Card erstaunlich flexibel und passt sich den verschiedensten Situationen an. Ein herausragendes Merkmal, das oft übersehen wird: Man kann bis zu zwei Fahrzeuge gleichzeitig versichern.

Das ist in der Praxis Gold wert, zum Beispiel für:

- Familienurlaube: Wenn man als Paar an unterschiedlichen Orten unterwegs ist oder einfach ein zweites Auto für mehr Platz braucht.

- Geschäftsreisen: Ein Kollege und der Chef nutzen parallel Mietwagen für verschiedene Termine.

- Reisen mit Freunden: Man reist zwar gemeinsam, ist aber auf getrennte Autos angewiesen.

Dazu kommt, dass der Schutz für eine Mietdauer von bis zu 120 aufeinanderfolgenden Tagen gilt. Längere Auslandsaufenthalte, ausgedehnte Roadtrips oder Langzeitmieten sind damit problemlos abgedeckt – ein Punkt, bei dem viele andere Kartenanbieter längst abwinken. Noch mehr Details dazu finden Sie übrigens in unserem ausführlichen Artikel über die Amex Platinum Mietwagen Versicherung.

Statusvorteile, die sich direkt auszahlen

Die Vorteile der Amex Platinum hören aber nicht bei der reinen Versicherung auf. Als Inhaber bekommt man automatisch einen Elite-Status bei den großen Autovermietungen, und das macht bei der Abholung vor Ort einen riesigen Unterschied.

Dazu gehören unter anderem:

- Sixt Platinum Card: Garantiert Fahrzeug-Upgrades nach Verfügbarkeit und ein bevorzugter Service am Schalter.

- Hertz Five Star Status: Ermöglicht Upgrades um eine Fahrzeugkategorie und eine schnellere Abfertigung.

- Avis President's Club: Bietet ebenfalls Upgrades, einen dedizierten Service und weitere exklusive Vorteile.

Diese Statusvorteile bedeuten nicht nur mehr Komfort und potenziell ein besseres Auto fürs gleiche Geld. Viel wichtiger ist oft die Zeitersparnis: Man umgeht die langen Schlangen am Schalter und wird einfach als geschätzter Kunde behandelt.

Ein konkretes Rechenbeispiel

Stellen Sie sich eine typische Situation vor: Sie verursachen einen Parkschaden, die Werkstatt schätzt die Reparaturkosten auf 2.500 Euro.

- Ohne Amex Platinum: Mit einer Standardpolice des Vermieters, die einen Selbstbehalt von 1.500 Euro hat, zahlen Sie die vollen 1.500 Euro selbst.

- Mit Amex Platinum: Sie zahlen lediglich Ihre feste Selbstbeteiligung von 200 Euro.

In diesem absolut realistischen Szenario sparen Sie auf einen Schlag 1.300 Euro. Bei einer Jahresgebühr von aktuell 720 Euro hat sich die Karte allein durch diesen einen Vorfall schon mehr als bezahlt gemacht.

Die American Express Platinum Card hat sich als Marktführer in Deutschland etabliert und schnürt eines der umfassendsten Pakete. Sie deckt nicht nur Vollkasko und Diebstahl ab, sondern schließt auch die Haftpflicht mit ein und gilt für bis zu fünf registrierte Fahrer. Diese Kombination aus erstklassigem Schutz und wertvollen Zusatzleistungen macht die Amex Platinum zur klaren Wahl für alle, die auf Reisen keine Kompromisse eingehen wollen.

Starke Alternativen für Meilensammler und kostenbewusste Reisende

Die American Express Platinum Card ist ohne Zweifel eine Klasse für sich, aber sie ist nicht für jeden die perfekte Wahl. Je nach Reisestil und persönlichen Prioritäten gibt es hervorragende Alternativen, die entweder das Meilenkonto füllen oder den Geldbeutel schonen. Wenn Ihr Hauptziel nicht der maximale Luxus, sondern die maximale Meilenausbeute ist, rückt eine andere Karte in den Fokus.

Für viele deutsche Vielflieger führt kein Weg an der Miles & More Gold Credit Card vorbei. Sie kombiniert einen soliden Mietwagenschutz geschickt mit dem beliebtesten Meilenprogramm des Landes und bietet so einen ganz anderen, aber ebenso wertvollen Ansatz. Hier geht es darum, alltägliche Ausgaben und Reisekosten direkt in den nächsten Freiflug zu verwandeln.

Miles and More Gold: Die Meilenmaschine

Der zentrale Reiz dieser Karte liegt in ihrer Fähigkeit, bei jeder Zahlung wertvolle Prämienmeilen zu generieren. Während der Versicherungsschutz vielleicht nicht ganz an das Niveau der Amex Platinum heranreicht, bietet er dennoch eine verlässliche Vollkaskoversicherung, die Sie im Schadensfall gut absichert. Der eigentliche Star ist jedoch die Meilensammelfunktion.

Für Meilensammler ist die entscheidende Frage nicht nur, wie gut sie im Schadensfall geschützt sind, sondern auch, wie sehr jede einzelne Mietwagenbuchung sie ihrem nächsten Prämienflug näherbringt. Genau hier setzt die Miles & More Gold Card an.

Die Karte verwandelt jede Ausgabe – von der Automiete bis zum Supermarkteinkauf – in einen Baustein für Ihre nächste Reise. Es ist diese perfekte Symbiose aus praktischem Schutz und strategischem Punktesammeln, die sie für eine große Zielgruppe so attraktiv macht.

Privat oder Business? Der Unterschied liegt im Detail

Ein entscheidender Punkt bei der Wahl der richtigen Miles & More Karte ist die Unterscheidung zwischen der privaten und der geschäftlichen Variante. Für Selbstständige, Freiberufler und Unternehmer ist die Business-Version oft die deutlich bessere Wahl, und der Grund dafür ist reine Mathematik.

- Miles & More Gold (Privat): Sie sammeln 1 Prämienmeile pro 2 Euro Umsatz.

- Miles & More Gold Business: Sie sammeln 1 Prämienmeile pro 1 Euro Umsatz.

Die Business-Karte verdoppelt also effektiv Ihre Sammelrate für alle geschäftlichen Ausgaben. Wer regelmäßig geschäftlich reist, Mietwagen bucht oder Betriebsausgaben über die Karte laufen lässt, kann sein Meilenkonto doppelt so schnell füllen.

Ein schnelles Rechenbeispiel

Stellen Sie sich vor, Sie haben jährliche geschäftliche Ausgaben von 24.000 Euro, die Sie über Ihre Kreditkarte abwickeln.

- Mit der privaten Karte würden Sie dafür 12.000 Meilen erhalten.

- Mit der Business-Karte bekommen Sie satte 24.000 Meilen.

Dieser Unterschied allein kann bereits einem innereuropäischen Prämienflug entsprechen. Die Miles & More Gold Credit Card hat sich nicht ohne Grund als beliebteste Vielflieger-Kreditkarte Deutschlands etabliert. Sie verbindet einen weltweit gültigen Mietwagen-Vollkaskoschutz mit einem starken Meilenprogramm. Die Jahresgebühr von 138 Euro steht dabei in einem fairen Verhältnis zur gebotenen Leistung, besonders wenn man die verdoppelte Meilensammelrate der Business-Variante voll ausnutzt.

Am Ende hängt die Wahl der besten Karte von Ihren persönlichen Zielen ab. Geht es um den bestmöglichen Schutz und exklusive Statusvorteile, bleibt die Amex Platinum oft ungeschlagen. Wer jedoch eine solide Kreditkarten-Mietwagenversicherung sucht und gleichzeitig leidenschaftlich Meilen für den nächsten Urlaub sammelt, findet in der Miles & More Gold Credit Card – insbesondere in der Business-Variante – eine unschlagbare Alternative. Für einen direkten Vergleich anderer Premium-Karten lesen Sie auch unseren Artikel über Revolut Metal vs. Amex Platinum.

So wenden Sie den Versicherungsschutz korrekt an

Der beste Versicherungsschutz bringt nichts, wenn er im Ernstfall nicht greift. Man kann sich die Mietwagenversicherung einer Kreditkarte wie einen stillen, aber sehr fähigen Beifahrer vorstellen. Damit er aber im entscheidenden Moment das Steuer herumreißen kann, müssen Sie wissen, wie man ihn aktiviert und was im Schadensfall zu tun ist.

Wer hier die Spielregeln kennt, vermeidet die typischen Fallstricke und sorgt dafür, dass die Police am Ende auch wirklich zahlt. Der ganze Prozess von der Buchung bis zur Abwicklung folgt dabei einer klaren Logik, die schon bei der Bezahlung beginnt.

Die Grundlage: Die vollständige Bezahlung

Der wichtigste Punkt, der über den gesamten Versicherungsschutz entscheidet, ist tatsächlich die Bezahlung. Hier gibt es eine goldene Regel, die man sich einprägen sollte: Die gesamte Miete muss ausnahmslos mit der Kreditkarte bezahlt werden, die den Versicherungsschutz beinhaltet.

Das heißt konkret: Die Anzahlung bei der Online-Reservierung und auch die Restzahlung oder gebuchte Extras vor Ort müssen über dieselbe Karte laufen. Wenn Sie die Miete aufteilen oder für die Endabrechnung eine andere Karte zücken, ist der Schutz in den allermeisten Fällen sofort hinfällig. Achten Sie also penibel darauf, dass von Anfang bis Ende nur die eine, versicherte Karte zum Einsatz kommt.

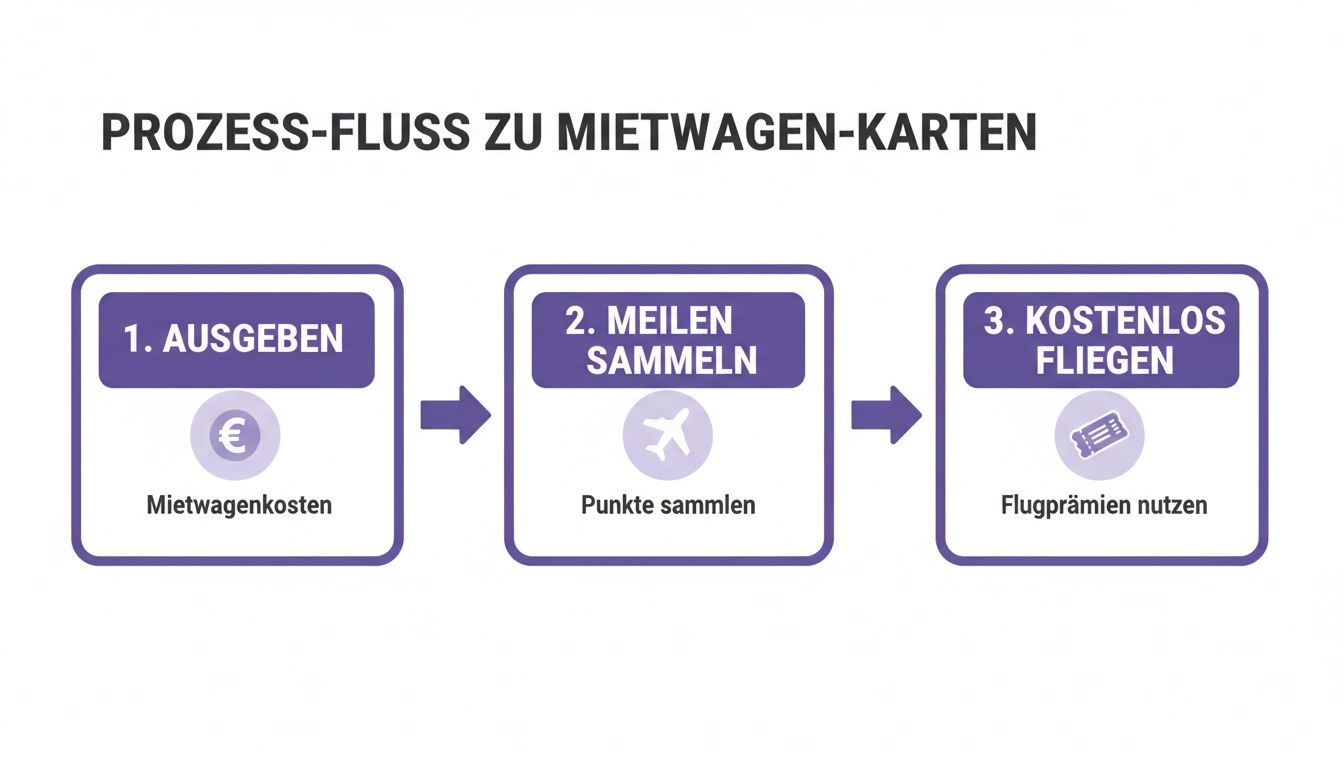

Die folgende Infografik zeigt schön, wie sich die Ausgaben für einen Mietwagen durch das Sammeln von Meilen in wertvolle Reisevorteile verwandeln.

Man sieht hier gut: Die Kosten für den Mietwagen sind nicht einfach nur weg, sondern können sich als clevere Investition in die nächste Flugreise auszahlen.

Checkliste bei der Fahrzeugübernahme

Bevor Sie den Zündschlüssel umdrehen, nehmen Sie sich fünf Minuten Zeit für einen kritischen Blick auf das Auto. Dieser kleine Aufwand kann Ihnen später eine Menge Kopfschmerzen und Geld sparen. Gehen Sie dabei am besten systematisch vor.

- Vorschäden dokumentieren: Laufen Sie einmal ums Auto und fotografieren Sie jeden Kratzer, jede Delle, jeden Steinschlag. Am besten aus der Nähe und einmal aus der Ferne zur Übersicht.

- Innenraum prüfen: Werfen Sie einen Blick auf die Sitze, das Armaturenbrett und in den Kofferraum. Gibt es Risse, Brandlöcher oder starke Verschmutzungen?

- Protokoll abgleichen: Vergleichen Sie Ihre Funde mit dem offiziellen Übergabeprotokoll des Vermieters. Jeder noch so kleine Kratzer, der nicht vermerkt ist, muss nachgetragen werden. Bestehen Sie darauf!

- Fotos mit Zeitstempel: Viele Smartphones machen das automatisch. Ansonsten einfach ein Foto vom Kilometerstand zusammen mit der Titelseite einer aktuellen Zeitung machen – ein unschlagbarer Beweis für das Datum.

Diese Dokumentation ist Ihr wichtigster Trumpf, um nicht für Schäden verantwortlich gemacht zu werden, die schon vor Ihnen da waren.

Im Schadensfall entscheidet eine lückenlose Dokumentation oft darüber, ob Ihr Anspruch schnell und unkompliziert bearbeitet wird oder ob es zu langwierigen Diskussionen kommt. Betrachten Sie die Dokumentation als Ihre persönliche Versicherungspolice.

Schritt für Schritt im Schadensfall vorgehen

Wenn es dann doch kracht – egal ob Unfall, Diebstahl oder Vandalismus –, heißt es: kühlen Kopf bewahren und die richtigen Schritte in der richtigen Reihenfolge einleiten.

- Sicherheit zuerst: Sichern Sie die Unfallstelle ab und leisten Sie, falls nötig, Erste Hilfe. Das hat absolute Priorität.

- Polizei informieren: Rufen Sie bei jedem Schaden die Polizei, selbst bei einem kleinen Parkrempler. Ein offizieller Polizeibericht ist für die meisten Versicherungen ein unverzichtbares Dokument. Ohne diesen Bericht wird es oft schwierig.

- Vermieter kontaktieren: Informieren Sie sofort die Autovermietung. Halten Sie sich genau an deren Anweisungen.

- Alles dokumentieren: Machen Sie detaillierte Fotos vom Schaden, der Umgebung und den beteiligten Fahrzeugen. Notieren Sie sich Namen und Kontaktdaten von möglichen Zeugen.

- Anspruch bei der Kreditkartenversicherung melden: Rufen Sie so schnell wie möglich die Versicherungshotline Ihrer Kreditkarte an. Hier tickt die Uhr! Die Meldefristen sind oft sehr kurz und betragen manchmal nur wenige Tage.

Im Anschluss reichen Sie alle geforderten Unterlagen ein. In der Regel sind das der Mietvertrag, der Polizeibericht, Ihre Fotos, der Kostenvoranschlag der Werkstatt und natürlich die Schadensmeldung. Je schneller und vollständiger Ihre Unterlagen sind, desto reibungsloser läuft die Abwicklung.

Häufige Ausschlüsse und Fallstricke, die Sie kennen müssen

Selbst die beste Kreditkarten-Mietwagenversicherung ist kein Freifahrtschein. Im Kleingedruckten der Versicherungsbedingungen lauern oft Ausschlüsse und Fallstricke, die im Schadensfall zu einer bösen und teuren Überraschung führen können. Wenn man diese Grenzen kennt, kann man sie aber gezielt umschiffen.

Sich mit diesen Ausnahmen zu beschäftigen, ist mindestens genauso wichtig wie die Leistungen zu kennen. Nur so bekommt man ein realistisches Bild vom tatsächlichen Schutz und weiß, wann man vielleicht doch eine Zusatzversicherung des Vermieters in Betracht ziehen sollte.

Bestimmte Fahrzeugtypen sind oft tabu

Einer der häufigsten Fallstricke betrifft die Art des gemieteten Fahrzeugs. Die meisten Versicherungen sind auf ganz normale Pkw zugeschnitten. Sobald es etwas exotischer wird, steigen viele Policen aus.

Typische Fahrzeugkategorien, die oft nicht versichert sind, umfassen:

- Luxusautos und Sportwagen: Fahrzeuge über einem bestimmten Wert – oft liegt die Grenze bei 75.000 Euro – sind häufig ausgeschlossen.

- Wohnmobile und Campervans: Diese gelten als Spezialfahrzeuge und brauchen fast immer eine separate, eigene Versicherung.

- Transporter und Lkws: Sie planen einen Umzug mit einem gemieteten Sprinter? Prüfen Sie die Bedingungen ganz genau, denn Nutzfahrzeuge sind nur selten abgedeckt.

- Oldtimer und antike Fahrzeuge: Wegen ihres oft unschätzbaren Wertes und der hohen Reparaturkosten werden sie in der Regel ausgeschlossen.

- Motorräder und Quads: Auch diese Zweiräder fallen nicht unter den Standardschutz für Pkw.

Die Frage „Ist der gemietete Transporter für den Umzug versichert?" lässt sich also meistens mit einem klaren „Nein" beantworten. Hier lauert eine erhebliche Kostenfalle, wenn man nicht aufpasst.

Der Grundgedanke der Versicherung ist es, das Risiko für alltägliche Mietwagen abzudecken. Sobald ein Fahrzeug in eine spezielle oder besonders teure Kategorie fällt, steigt das Risiko für den Versicherer – und damit endet oft der Schutz.

Geografische Einschränkungen und riskantes Verhalten

Nicht nur das Was, sondern auch das Wo und Wie spielt eine entscheidende Rolle. Selbst wenn Ihr Fahrzeugtyp prinzipiell abgedeckt ist, kann der Versicherungsschutz an geografischen oder verhaltensbedingten Grenzen scheitern.

Einige Länder, die von Versicherern als Risikogebiete eingestuft werden, können komplett vom Schutz ausgenommen sein. Ein kurzer Blick in die Länderliste der Police vor der Buchung ist daher Pflicht. Viel häufiger führt jedoch das eigene Verhalten zum Verlust des Schutzes. Grobe Fahrlässigkeit ist hier das entscheidende Stichwort. Wer unter Alkohol- oder Drogeneinfluss fährt, verliert ausnahmslos jeden Anspruch.

Auch das Fahren auf nicht asphaltierten Straßen (Off-Road) kann den Schutz gefährden, wenn es nicht ausdrücklich im Mietvertrag erlaubt ist. Schon etwas so Simples wie den Schlüssel im unverschlossenen Auto stecken zu lassen, kann als grob fahrlässig gewertet werden und den Diebstahlschutz aushebeln.

Die Klassiker: Glas, Reifen und Unterboden

Ein besonders heikler Bereich, der oft zu Diskussionen führt, sind Schäden, die nicht direkt durch einen Unfall entstehen.

- Reifenschäden: Ein platter Reifen durch einen Nagel auf der Fahrbahn? Oft nicht abgedeckt.

- Glasschäden: Ein Steinschlag in der Windschutzscheibe ist der Klassiker – und bei vielen Basis-Policen explizit ausgeschlossen.

- Unterbodenschäden: Das Aufsetzen auf einem hohen Bordstein oder einem Felsen kann schnell teuer werden und ist häufig nicht Teil der Standard-Vollkasko.

Diese vermeintlich „kleinen" Schäden können sich schnell auf mehrere Hundert Euro summieren. Premium-Karten wie die Amex Platinum zeigen sich hier oft kulanter, aber eine pauschale Zusage gibt es selten. Prüfen Sie diese Punkte daher immer vorab, um bei der Fahrzeugrückgabe keine böse Überraschung zu erleben.

Häufig gestellte Fragen zur Mietwagenversicherung

Rund um das Thema Mietwagenversicherung per Kreditkarte tauchen immer wieder die gleichen Fragen auf. Hier habe ich die wichtigsten für Sie gesammelt und beantworte sie kurz und bündig – damit Sie bei Ihrer nächsten Mietwagenbuchung bestens vorbereitet sind.

Bin ich automatisch versichert, wenn ich eine Premium-Karte besitze?

Nein, das ist ein weit verbreiteter Irrtum. Die Karte nur im Portemonnaie zu haben, nützt nichts. Der Versicherungsschutz greift erst, wenn Sie die gesamte Miete vollständig mit genau dieser Karte bezahlen. Das ist die goldene Regel. Es reicht also nicht, nur die Kaution damit zu hinterlegen.

Achten Sie außerdem darauf, dass Sie als Hauptmieter im Mietvertrag stehen. Je nach Kartenbedingungen sind manchmal auch Zusatzfahrer mitversichert, aber das sollten Sie vorher unbedingt prüfen.

Muss ich die Versicherung des Vermieters trotzdem annehmen?

In den allermeisten Fällen lautet die Antwort: Nein. Genau das ist ja der riesige Vorteil Ihrer Kreditkartenversicherung – Sie können die teure Vollkaskoversicherung (oft als CDW oder LDW bezeichnet) am Schalter getrost ablehnen. Stellen Sie sich aber darauf ein, dass man versuchen wird, sie Ihnen trotzdem aufzuschwatzen.

Ein klares „Nein, danke, ich bin bereits über meine Kreditkarte versichert" reicht normalerweise aus. Wenn Sie auf Nummer sicher gehen wollen, speichern Sie sich die Service-Hotline Ihrer Versicherung im Handy ab.

Eine Ausnahme gibt es aber manchmal: In einigen Ländern, vor allem außerhalb Europas, ist die gesetzlich vorgeschriebene Haftpflichtdeckung sehr niedrig. Hier kann es sein, dass der Vermieter Sie dazu verpflichtet, eine zusätzliche Haftpflichtversicherung abzuschließen. Das hat dann aber nichts mit Ihrem Kaskoschutz zu tun.

Was mache ich, wenn der Vermieter meine Kreditkartenversicherung nicht akzeptiert?

Das kommt leider vor, besonders bei kleineren, lokalen Anbietern. Oft ist das nur eine Masche, um Ihnen die hauseigene, teurere Versicherung zu verkaufen.

- Bleiben Sie ruhig und bestimmt: Erklären Sie sachlich, dass Sie über einen vollwertigen Schutz verfügen.

- Seien Sie vorbereitet: Es kann ungemein helfen, einen Ausdruck der Versicherungsbedingungen Ihrer Karte dabeizuhaben oder die PDF-Version auf dem Handy griffbereit zu haben.

- Zur Not den Anbieter wechseln: Wenn alle Stricke reißen, ist es manchmal einfacher, zu einem der großen internationalen Vermieter wie Sixt, Hertz oder Avis zu gehen. Die kennen das Prozedere und akzeptieren die Versicherungen von Premium-Kreditkarten in der Regel ohne mit der Wimper zu zucken.

Deckt die Versicherung auch die Selbstbeteiligung einer anderen Police ab?

Hier kommt es ganz darauf an, ob Ihr Schutz primär oder sekundär ist. Eine Primärversicherung, wie sie oft bei der Amex Platinum dabei ist, springt direkt und als erste ein. Sie brauchen dann keine andere Versicherung.

Eine Sekundärversicherung greift hingegen erst, wenn eine andere Versicherung (also die des Vermieters) bereits gezahlt hat. In genau diesem Fall ist sie perfekt dafür da, die übrig gebliebene Selbstbeteiligung zu übernehmen. So senken Sie Ihr Risiko zwar auf null, haben im Schadensfall aber den Aufwand mit zwei Versicherern. Klären Sie das am besten vorab, damit Sie wissen, woran Sie sind.

Möchten Sie alle Vorteile Ihrer Reisekreditkarte optimal nutzen und bei jeder Buchung das Maximum herausholen? Bei Reisen ohne Limit finden Sie detaillierte Anleitungen, Vergleiche und Insider-Tipps, um Ihr Reiseerlebnis auf das nächste Level zu heben. Entdecken Sie jetzt, wie Sie mit der richtigen Strategie mehr aus Ihren Reisen machen und profitieren Sie von einer hochwertigen Kreditkarte wie der Amex Platinum: https://reisenohnelimit.de.

* Dies ist ein Affiliate-Link. Wenn Sie über diesen Link ein Konto eröffnen oder eine Karte beantragen, erhalten wir eine Provision. Für Sie entstehen dadurch keine zusätzlichen Kosten. Diese Provisionen helfen uns, Ihnen kostenlos hochwertige Inhalte bereitzustellen. Mehr Informationen finden Sie in unserem Impressum.