Kreditkarte ohne Fremdwährungsgebühren: Top 7 im Vergleich 2025

Entdecken Sie die besten Kreditkarten ohne Fremdwährungsgebühren 2025. Vergleichen Sie Angebote und sparen Sie bei Auslandseinsätzen.

Nie wieder Fremdwährungsgebühren: Wie Sie auf Reisen und online hunderte Euro sparen

Die Suche nach der perfekten Reisebegleitung endet oft bei der Wahl der richtigen Kreditkarte. Fremdwährungsgebühren können sich schnell zu einer erheblichen Belastung summieren und die Reisekasse unnötig schmälern. Ob bei der Hotelbuchung in New York, dem Restaurantbesuch in Tokio oder dem Online-Shopping auf einer britischen Webseite – typischerweise schlagen Banken eine Gebühr von 1,5 % bis 2 % auf jeden Umsatz in einer Fremdwährung auf. Bei einem Reisebudget von 5.000 € sind das schnell 100 €, die für schönere Dinge ausgegeben werden könnten.

Glücklicherweise gibt es eine effektive Lösung: eine Kreditkarte ohne Fremdwährungsgebühren. Diese Spezialkarten verzichten vollständig auf das sogenannte Auslandseinsatzentgelt und sind damit ein unverzichtbares Werkzeug für clevere Reisende, Expats und internationale Shopper. Eine solche Karte eliminiert die versteckten Kosten bei jeder Transaktion außerhalb der Eurozone und sorgt für maximale Transparenz bei Ihren Ausgaben.

Doch welche Karte ist die richtige für Ihre Bedürfnisse? Die Angebote unterscheiden sich erheblich in Bezug auf Jahresgebühren, Bedingungen für kostenlose Bargeldabhebungen, Bonusprogramme und Zusatzleistungen wie Versicherungen. Dieser umfassende Vergleich beleuchtet die besten Optionen und geht dabei weit über die reinen Gebühren hinaus. Wir analysieren detailliert die Vor- und Nachteile von Karten wie der DKB Visa, Barclays Visa und Advanzia Mastercard Gold, zeigen mögliche Fallstricke auf und geben praxisnahe Tipps. So treffen Sie eine fundierte Entscheidung, die perfekt zu Ihrem individuellen Reise- und Konsumverhalten passt.

1. DKB Visa Card

Die DKB Visa Card ist seit Jahren ein fester Bestandteil der Finanzwelt für Reisende und kostenbewusste Verbraucher in Deutschland. Sie ist untrennbar mit dem DKB Cash-Girokonto verbunden und hat sich den Ruf als eine der besten Allround-Lösungen erarbeitet, insbesondere wenn es um den Verzicht auf Fremdwährungsgebühren geht. Diese Karte ist eine Debit-Visa-Karte, was bedeutet, dass Umsätze direkt vom zugehörigen Girokonto abgebucht werden.

Der Kernvorteil dieser Kreditkarte ohne Fremdwährungsgebühren liegt in ihrer transparenten Kostenstruktur für den internationalen Einsatz. Bei Zahlungen in Fremdwährungen, sei es im Restaurant in Tokio, beim Online-Shopping auf einer US-Website oder bei der Hotelbuchung in London, fällt kein Auslandseinsatzentgelt an. Die DKB verwendet dabei die offiziellen Wechselkurse von Visa, die als sehr fair gelten und keine versteckten Aufschläge enthalten. Dies allein kann Vielreisenden oder Expats, die regelmäßig grenzüberschreitend einkaufen, eine Ersparnis von 50 bis 100 Euro oder mehr pro Jahr einbringen.

Für wen lohnt sich die DKB Visa Card?

Die DKB Visa Card ist ideal für digitale Nomaden, Weltreisende und alle, die regelmäßig außerhalb der Eurozone unterwegs sind oder Transaktionen in Fremdwährungen tätigen. Ein typisches Beispiel ist der in Deutschland lebende Expat, der die Karte für Online-Einkäufe in seinem Heimatland nutzt, ohne bei jeder Transaktion Gebühren zu zahlen. Ebenso profitieren Geschäftsreisende, die Spesenabrechnungen vereinfachen wollen, da keine Umrechnungsgebühren separat ausgewiesen und erstattet werden müssen.

Allerdings sind die vollen Vorteile an den sogenannten „Aktivkunden-Status“ geknüpft. Diesen Status erhält man, wenn monatlich mindestens 700 Euro auf dem DKB-Girokonto eingehen. Ohne diesen Status fallen für das Konto Kontoführungsgebühren an und die Konditionen, beispielsweise für Bargeldabhebungen, können weniger vorteilhaft sein.

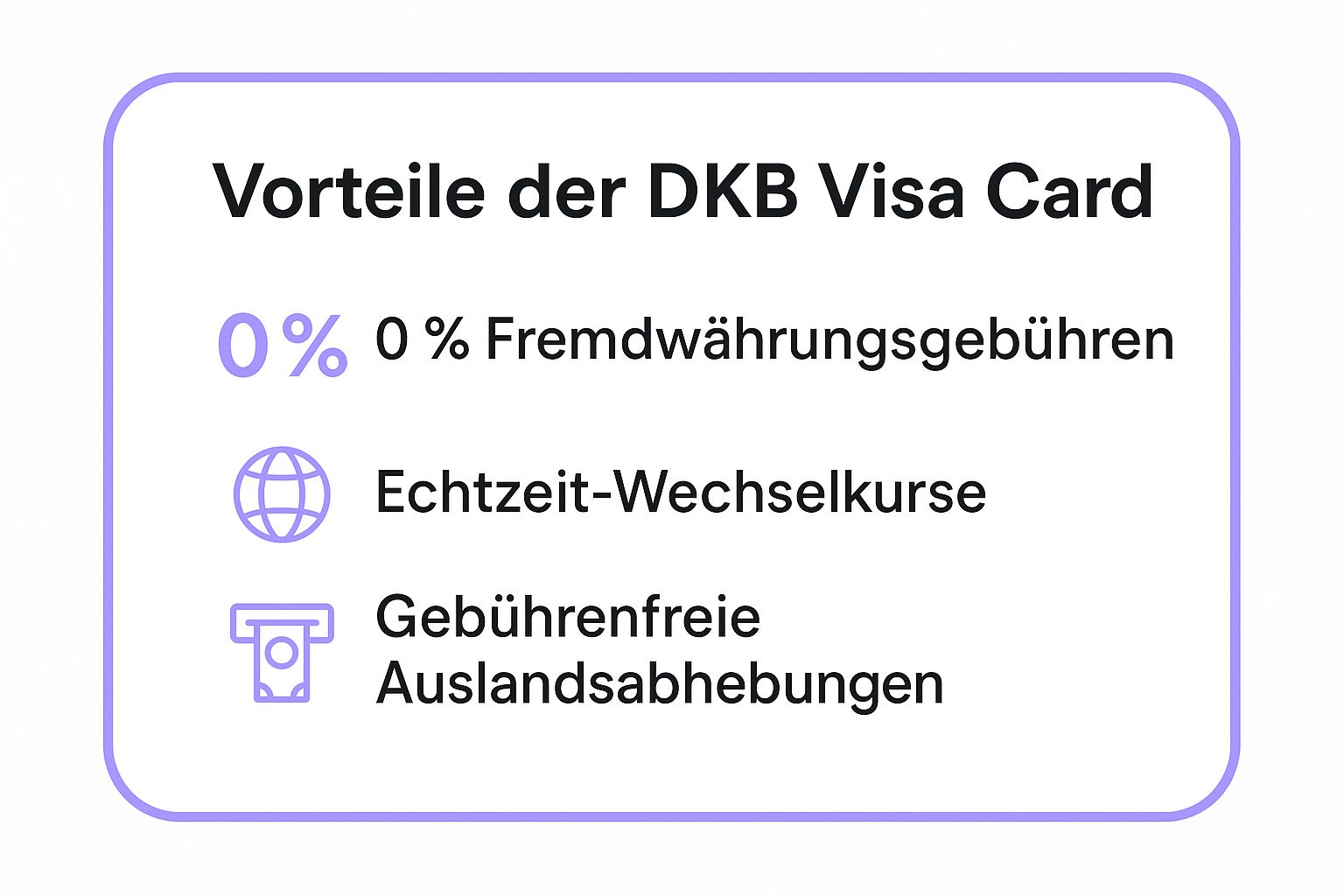

Die folgende Infografik fasst die wichtigsten Vorteile der DKB Visa Card für Aktivkunden zusammen.

Wie die Übersicht zeigt, ist die Kombination aus Gebührenfreiheit bei Zahlungen und Bargeldabhebungen im Ausland ein starkes Argument für die Karte.

Praktische Tipps für die Nutzung

Um das Potenzial der DKB Visa Card voll auszuschöpfen, beachten Sie folgende Ratschläge:

- Aktivkunden-Status sichern: Richten Sie einen Dauerauftrag oder Ihre Gehaltszahlung so ein, dass monatlich 700 Euro auf dem Konto eingehen. Dies ist die wichtigste Voraussetzung, um alle Vorzüge dauerhaft zu genießen.

- Konsequent international einsetzen: Nutzen Sie die Karte für alle Zahlungen außerhalb der Eurozone, egal ob online oder vor Ort. Jeder Einsatz maximiert Ihre Ersparnis im Vergleich zu Karten mit Auslandseinsatzentgelt.

- Bedingungen im Auge behalten: Die Konditionen, insbesondere für Bargeldabhebungen (Mindestabhebebetrag von 50 Euro), können sich ändern. Ein regelmäßiger Blick in das Preis-Leistungs-Verzeichnis der DKB ist ratsam.

Das folgende Video gibt einen weiteren Einblick in die Funktionsweise und Vorteile des DKB-Kontos:

2. ING Visa Card

Die ING Visa Card ist ein zentraler Bestandteil des kostenlosen Girokontos der ING Deutschland und hat sich als eine der transparentesten und nutzerfreundlichsten Karten auf dem deutschen Markt etabliert. Als Debit-Visa-Karte werden alle Umsätze zeitnah vom dazugehörigen ING-Girokonto abgebucht, was eine klare Kostenkontrolle ermöglicht. Ihr Hauptargument für den internationalen Einsatz ist der vollständige Verzicht auf Fremdwährungsgebühren.

Der entscheidende Vorteil dieser Kreditkarte ohne Fremdwährungsgebühren ist ihre einfache und bedingungslose Kostenfreiheit bei Auslandsumsätzen. Egal, ob Sie in einem Café in New York bezahlen, online bei einem britischen Händler einkaufen oder Ihr Hotel in der Schweiz buchen – es fallen keine Auslandseinsatzgebühren an. Die ING nutzt dabei die offiziellen Wechselkurse von Visa, die für ihre Fairness bekannt sind. Diese direkte Ersparnis macht die Karte zu einer ausgezeichneten Wahl für alle, die regelmäßig mit anderen Währungen als dem Euro in Berührung kommen.

Für wen lohnt sich die ING Visa Card?

Die ING Visa Card ist ideal für ein breites Publikum, von Vielreisenden bis hin zu gelegentlichen Urlaubern und Online-Shoppern. Ein typisches Beispiel sind Studierende im Auslandssemester, die ein deutsches Bankkonto beibehalten möchten, aber vor Ort in einer anderen Währung zahlen müssen, ohne jedes Mal Gebühren zu entrichten. Ebenso profitieren digitale Nomaden, die ihre Abonnements für internationale Dienste wie Software oder Streaming-Dienste in unterschiedlichen Währungen bezahlen. Auch für Online-Käufer, die regelmäßig Waren von internationalen Händlern beziehen, ist die Karte eine hervorragende Wahl.

Im Gegensatz zu einigen Konkurrenten sind die Vorteile der ING Visa Card nicht an einen monatlichen Geldeingang oder einen speziellen Kundenstatus geknüpft. Solange das Girokonto als Gehaltskonto genutzt wird (monatlicher Eingang von 700 €), bleibt es kostenlos. Für Kunden unter 28 Jahren ist es generell gebührenfrei. Dies macht die Karte besonders attraktiv für Nutzer, die eine unkomplizierte Lösung ohne komplexe Bedingungen suchen.

Praktische Tipps für die Nutzung

Um die ING Visa Card optimal zu nutzen, sollten Sie folgende Punkte beachten:

- Nahtlose Integration nutzen: Die Karte ist direkt mit dem ING-Girokonto verbunden. Nutzen Sie die benutzerfreundliche Banking-App der ING, um Transaktionen in Echtzeit zu überwachen und die volle Kontrolle über Ihre Ausgaben zu behalten.

- Ideal für Online-Einkäufe: Setzen Sie die Karte gezielt für Käufe auf internationalen Websites ein. So vermeiden Sie die sonst üblichen 1,5 % bis 2 % Fremdwährungsgebühr, die bei Standard-Kreditkarten anfallen.

- Bargeldabhebungen planen: Während Zahlungen weltweit kostenlos sind, können bei Bargeldabhebungen außerhalb der Eurozone Gebühren anfallen. Für Bargeldbedarf ist es ratsam, die Konditionen zu prüfen oder die Karte mit einer anderen Karte zu kombinieren, die auf kostenlose Abhebungen spezialisiert ist.

- Sicherheitsfeatures aktivieren: Nutzen Sie die Optionen in der App, um die Karte bei Bedarf temporär zu sperren oder Limits anzupassen, was besonders auf Reisen für zusätzliche Sicherheit sorgt.

3. Santander 1plus Visa Card

Die Santander 1plus Visa Card hat sich in Deutschland als eine attraktive Nischenlösung etabliert, die zwei bei Verbrauchern sehr gefragte Vorteile kombiniert: den Verzicht auf Auslandseinsatzgebühren und ein integriertes Cashback-Programm. Anders als viele Konkurrenzprodukte, die sich auf einen dieser beiden Bereiche spezialisieren, bietet Santander eine echte Hybridlösung. Sie ist eine „echte“ Kreditkarte mit eigenem Kreditrahmen, was sie von den immer häufiger werdenden Debitkarten unterscheidet und Nutzern mehr finanzielle Flexibilität bietet.

Der zentrale Vorteil dieser Kreditkarte ohne Fremdwährungsgebühren ist ihre Vielseitigkeit. Bei Zahlungen weltweit, ob in einem Café in New York, bei einem Online-Händler in Australien oder bei der Hotelbuchung in Thailand, erhebt Santander keine Fremdwährungsgebühr. Gleichzeitig erhalten Karteninhaber auf fast alle weltweiten Umsätze 1 % Cashback zurück, was die Karte besonders für Vielnutzer attraktiv macht. Hinzu kommt ein weltweiter Tankrabatt von 1 %, der ebenfalls als Cashback gutgeschrieben wird.

Für wen lohnt sich die Santander 1plus Visa Card?

Die Santander 1plus Visa Card ist ideal für Personen, die nicht nur auf Reisen Gebühren sparen, sondern auch im Alltag und bei internationalen Einkäufen von Rückvergütungen profitieren möchten. Ein typisches Beispiel ist der Geschäftsreisende, der die Karte sowohl für Spesen im Ausland als auch für private Tankrechnungen in Deutschland nutzt und so doppelt profitiert. Ebenso ist sie perfekt für Cashback-Enthusiasten, die ihre Ausgaben optimieren und bei jedem Einkauf, egal ob in Euro oder Fremdwährung, einen kleinen Bonus erhalten wollen.

Ein weiterer entscheidender Vorteil ist, dass die Karte ohne ein verbundenes Girokonto bei der Santander Bank auskommt. Sie kann einfach mit dem bestehenden Hausbankkonto verknüpft werden, was den Verwaltungsaufwand minimiert. Die monatliche Abrechnung wird bequem per Lastschrift vom Referenzkonto eingezogen. Detaillierte Analysen zur Kombination von Reisevorteilen und Cashback finden sich oft in spezialisierten Vergleichen. Für weitere Informationen darüber, wie sich die Santander 1plus Visa Card im Vergleich zu anderen Reisekreditkarten schlägt, können Sie mehr über die beste Kreditkarte für Auslandsreisen lesen.

Praktische Tipps für die Nutzung

Um das Maximum aus der Santander 1plus Visa Card herauszuholen, sollten Sie folgende Punkte beachten:

- Cashback-Limit beachten: Das Cashback ist oft auf einen maximalen monatlichen Betrag begrenzt. Prüfen Sie die aktuellen Konditionen, um zu wissen, bis zu welchem Umsatz sich die 1 % Rückvergütung voll auszahlt.

- Weltweit tanken und sparen: Der Tankrabatt gilt weltweit an über 46 Millionen Akzeptanzstellen. Nutzen Sie die Karte konsequent beim Tanken, um Ihre Ersparnis zu maximieren.

- Teilzahlungsfunktion anpassen: Standardmäßig ist oft eine Teilzahlung voreingestellt, die hohe Zinsen verursachen kann. Stellen Sie die Rückzahlung im Online-Banking auf 100 % um, um Zinskosten vollständig zu vermeiden.

- Promotions im Blick behalten: Santander bietet gelegentlich Aktionen mit erhöhten Cashback-Raten oder speziellen Partnerangeboten. Ein regelmäßiger Blick in Ihr Kundenkonto oder den Newsletter lohnt sich.

4. Comdirect Visa Card

Die Comdirect Visa Card, eng verknüpft mit dem Girokonto einer der führenden deutschen Direktbanken, ist eine feste Größe für digital affine Kunden. Sie kombiniert die Vorteile einer modernen Online-Bank mit den Kosteneinsparungen einer Kreditkarte ohne Fremdwährungsgebühren. Ähnlich wie bei anderen Anbietern handelt es sich um eine Visa-Debitkarte, bei der Transaktionen zeitnah vom zugehörigen Girokonto abgebucht werden. Dies sorgt für eine transparente und einfache Kontrolle über die eigenen Finanzen.

Der entscheidende Vorteil für Reisende und internationale Shopper ist der vollständige Verzicht auf das Auslandseinsatzentgelt. Ob Sie in einem Café in New York bezahlen, online bei einem britischen Händler einkaufen oder ein Hotel in Thailand buchen, es fallen keine zusätzlichen Gebühren für die Währungsumrechnung an. Comdirect nutzt die offiziellen Visa-Wechselkurse, die für ihre Fairness bekannt sind. Dies macht die Karte zu einem verlässlichen Begleiter für alle, die regelmäßig außerhalb des Euroraums finanzielle Transaktionen tätigen.

Für wen lohnt sich die Comdirect Visa Card?

Die Comdirect Visa Card ist besonders attraktiv für technikbegeisterte Nutzer, die ein umfassendes digitales Banking-Erlebnis schätzen. Online-Unternehmer, die ihre Geschäftsausgaben in verschiedenen Währungen verwalten, profitieren ebenso wie Tech-Profis, die integrierte Ausgabenanalysen für internationale Projekte nutzen. Ein praktisches Beispiel ist der Freiberufler, der Software-Lizenzen in US-Dollar kauft und die Ausgaben direkt in der Banking-App kategorisieren kann, ohne sich über Umrechnungsgebühren Gedanken machen zu müssen.

Die vollen Vorteile, einschließlich der kostenlosen Kontoführung, sind jedoch an bestimmte Bedingungen geknüpft. Um die monatliche Kontoführungsgebühr zu vermeiden, müssen Kunden entweder unter 28 Jahre alt sein, einen monatlichen Geldeingang von 700 Euro vorweisen, drei Zahlungen pro Monat mit Apple Pay oder Google Pay tätigen oder einen Trade bzw. eine Wertpapiersparplanausführung pro Monat durchführen.

Praktische Tipps für die Nutzung

Um das Maximum aus der Comdirect Visa Card herauszuholen, sollten Sie diese Ratschläge befolgen:

- Bedingungen für Kostenfreiheit erfüllen: Sorgen Sie für einen monatlichen Geldeingang von 700 Euro oder nutzen Sie aktiv mobile Zahlungsdienste wie Apple Pay oder Google Pay. Dies ist der einfachste Weg, die Kontoführungsgebühren zu umgehen.

- Ausgabenanalyse nutzen: Die Comdirect-App bietet fortschrittliche Analyse-Tools. Nutzen Sie diese, um Ihre Ausgaben im Ausland zu verfolgen und Ihr Reisebudget effektiv zu verwalten.

- Sicherheitsfunktionen anpassen: Aktivieren Sie individuelle Benachrichtigungen für internationale Transaktionen, um die Sicherheit zu erhöhen und stets den Überblick über Ihre Kartennutzung zu behalten.

- Mobile Payment einrichten: Verbinden Sie die Karte direkt nach Erhalt mit Apple Pay oder Google Pay. Dies erleichtert nicht nur das Bezahlen, sondern hilft auch, die Bedingungen für die kostenlose Kontoführung zu erfüllen.

5. Advanzia Mastercard Gold

Die Advanzia Mastercard Gold, oft als „gebührenfreie Mastercard Gold“ bekannt, ist eine besondere Erscheinung auf dem deutschen Finanzmarkt. Im Gegensatz zu vielen anderen Angeboten ist sie eine echte Revolving-Kreditkarte, die nicht an ein Girokonto bei der herausgebenden Bank gebunden ist. Dies macht sie zu einer flexiblen und unabhängigen Option, insbesondere für Nutzer, die ihre bestehende Bankverbindung nicht ändern möchten.

Der entscheidende Vorteil dieser Kreditkarte ohne Fremdwährungsgebühren ist der vollständige Verzicht auf Auslandseinsatzentgelte bei Zahlungen weltweit. Ob Sie in einem Café in New York bezahlen, online bei einem britischen Händler einkaufen oder ein Hotel in Thailand buchen, es fallen keine zusätzlichen Gebühren für die Währungsumrechnung an. Dies allein positioniert die Karte als starkes Werkzeug für Reisende und internationale Shopper. Die Umsätze werden gesammelt und einmal monatlich in Rechnung gestellt, was Nutzern einen zinsfreien Kreditrahmen von bis zu sieben Wochen ermöglicht.

Für wen lohnt sich die Advanzia Mastercard Gold?

Die Advanzia Mastercard Gold eignet sich hervorragend für Personen, die eine echte Kreditkarte mit Kreditrahmen suchen, ohne eine neue Bankbeziehung eingehen zu müssen. Ein typisches Szenario ist der Reisende, der eine zuverlässige Backup-Karte benötigt, die unabhängig von seinem Hauptkonto funktioniert. Ebenso profitieren Nutzer, die gelegentlich größere Anschaffungen tätigen und die Flexibilität einer monatlichen Abrechnung schätzen. Da kein deutsches Girokonto erforderlich ist, ist sie auch für internationale Besucher oder in Deutschland lebende Expats attraktiv, die eine unkomplizierte Kreditkartenlösung suchen.

Der Haken liegt jedoch in den hohen Sollzinsen. Die Karte ist darauf ausgelegt, dass der offene Betrag vollständig zum Ende des zinsfreien Zeitraums beglichen wird. Wer die Teilzahlungsfunktion nutzt, muss mit sehr hohen Zinsen auf den ausstehenden Saldo rechnen. Dies gilt ebenfalls für Bargeldabhebungen, bei denen ab dem Tag der Transaktion Zinsen anfallen. Daher ist die Karte für die Bargeldversorgung weniger geeignet. Weitere Details zu den Konditionen und Vergleiche finden Sie im umfassenden Reisekreditkarten-Vergleich 2025.

Praktische Tipps für die Nutzung

Um die Vorteile der Advanzia Mastercard Gold optimal zu nutzen und Kostenfallen zu vermeiden, sollten Sie diese Ratschläge befolgen:

- Rechnungen immer vollständig begleichen: Richten Sie eine Erinnerung oder einen Dauerauftrag ein, um die monatliche Rechnung stets pünktlich und in voller Höhe zu bezahlen. Dies ist der wichtigste Schritt, um die hohen Sollzinsen zu umgehen.

- Nur für Kartenzahlungen einsetzen: Verwenden Sie die Karte konsequent für Zahlungen in Fremdwährungen, aber vermeiden Sie Bargeldabhebungen, da hierfür sofort Zinsen anfallen.

- Als Zweitkarte nutzen: Aufgrund ihres unabhängigen Charakters und der fehlenden Kontobindung ist sie die perfekte Ergänzung zu einer Debitkarte oder einer anderen Hauptkreditkarte.

- Versicherungsleistungen prüfen: Die Karte beinhaltet ein Reiseversicherungspaket. Lesen Sie die Bedingungen genau durch, um zu verstehen, wann der Schutz greift (oft ist der Karteneinsatz für die Reisebuchung erforderlich).

6. Consorsbank Visa Card

Die Consorsbank Visa Card ist eine attraktive Option für alle, die eine enge Verknüpfung ihrer Bankgeschäfte mit Investment-Dienstleistungen schätzen. Ähnlich wie die DKB-Karte ist sie an ein kostenloses Girokonto gekoppelt und bietet als Debitkarte direkte Abbuchungen vom Konto. Ihre Stärke liegt in der Kombination aus soliden Alltagsfunktionen und den Vorteilen einer spezialisierten Direktbank, die sich auf Wertpapierhandel und Vermögensverwaltung konzentriert.

Der entscheidende Vorteil dieser Karte ist der vollständige Verzicht auf Auslandsgebühren bei Kartenzahlungen. Mit dieser Kreditkarte ohne Fremdwährungsgebühren können Sie weltweit in jeder Währung bezahlen, ohne dass die sonst üblichen 1,5 % bis 2 % des Umsatzes als Gebühr anfallen. Die Consorsbank nutzt dabei die offiziellen Wechselkurse von Visa, die als transparent und fair gelten. Dies macht die Karte zu einem verlässlichen Begleiter für internationale Anleger, die Portfolios in verschiedenen Währungen verwalten, oder für Reisende, die sich keine Gedanken über versteckte Kosten machen wollen.

Für wen lohnt sich die Consorsbank Visa Card?

Die Consorsbank Visa Card ist besonders für Anleger und Trader interessant, die ihre internationalen Zahlungsströme nahtlos mit ihren Investment-Aktivitäten verbinden möchten. Ein gutes Beispiel ist der international agierende Investor, der auf einer Finanzkonferenz in New York seine Hotelrechnung in US-Dollar bezahlt und gleichzeitig über das Consorsbank-Depot US-Aktien handelt. Auch für vermögende Privatkunden mit komplexen Bankanforderungen, die eine Direktbank mit starkem Brokerage-Fokus bevorzugen, ist diese Karte eine ausgezeichnete Wahl.

Im Gegensatz zu vielen anderen Anbietern knüpft die Consorsbank die Gebührenfreiheit für Fremdwährungszahlungen nicht an einen Mindestgeldeingang oder einen speziellen Kundenstatus. Das Girokonto selbst ist jedoch nur bei einem monatlichen Geldeingang von mindestens 700 Euro oder für Personen unter 28 Jahren kostenlos. Andernfalls fällt eine Kontoführungsgebühr an. Bargeldabhebungen sind weltweit ab einem Betrag von 50 Euro ebenfalls kostenlos, was die Karte zu einer soliden Allround-Lösung für den internationalen Einsatz macht.

Praktische Tipps für die Nutzung

Um das Beste aus der Consorsbank Visa Card herauszuholen, sollten Sie folgende Punkte beachten:

- Bedingungen für kostenloses Girokonto erfüllen: Stellen Sie einen monatlichen Geldeingang von 700 Euro sicher, um Kontoführungsgebühren zu vermeiden. Dies kann durch Gehaltszahlungen oder einen Dauerauftrag erfolgen.

- Für investmentbezogene Ausgaben nutzen: Setzen Sie die Karte gezielt für internationale Ausgaben ein, die im Zusammenhang mit Ihren Investments stehen, beispielsweise für Reisekosten zu Hauptversammlungen oder Fachkonferenzen im Ausland.

- Investmentprodukte kombinieren: Als Kunde der Consorsbank können Sie die Vorteile des kostenlosen Zahlungsverkehrs mit den umfangreichen Depot- und Handelsmöglichkeiten der Bank kombinieren und so Ihr gesamtes Finanzmanagement zentralisieren.

- Bargeldabhebungen strategisch planen: Da Abhebungen erst ab 50 Euro kostenfrei sind, sollten Sie kleinere Beträge vermeiden und stattdessen lieber größere Summen abheben, um flexibel zu bleiben.

7. Barclays Visa Card

Die Barclays Visa Card ist eine der bekanntesten und am längsten etablierten echten Kreditkarten auf dem deutschen Markt, die konsequent ohne Jahresgebühr und ohne Fremdwährungsgebühren auskommt. Als Produkt der britischen Großbank Barclays bringt sie internationale Bankerfahrung mit und richtet sich an Kunden, die eine zuverlässige und flexible Zahlungslösung für den weltweiten Einsatz suchen. Anders als bei vielen Debitkarten bietet die Barclays Visa einen echten Kreditrahmen, bei dem die Umsätze gesammelt und einmal monatlich abgerechnet werden.

Der entscheidende Vorteil dieser Kreditkarte ohne Fremdwährungsgebühren ist ihre unkomplizierte und transparente Kostenstruktur. Bei Zahlungen in Fremdwährungen, egal ob beim Online-Shopping in den USA, im Café in Kopenhagen oder bei der Hotelbuchung in Thailand, erhebt Barclays keinerlei Auslandseinsatzentgelt. Es werden die offiziellen Wechselkurse von Visa genutzt, die als fair und kundenfreundlich gelten. Diese Gebührenfreiheit gilt nicht nur für Zahlungen, sondern auch für Bargeldabhebungen weltweit, was sie zu einem starken Konkurrenten für andere Reisekreditkarten macht.

Für wen lohnt sich die Barclays Visa Card?

Die Barclays Visa Card ist ideal für Reisende und Online-Shopper, die eine echte Kreditkarte mit Verfügungsrahmen bevorzugen und gleichzeitig Gebühren im Ausland vermeiden möchten. Ein typisches Szenario ist der Urlauber, der vor Ort flexibel sein will, ohne große Mengen Bargeld mit sich zu führen. Die Karte eignet sich hervorragend als Haupt- oder Zweitkarte, um Mietwagenkautionen zu hinterlegen oder Hotelreservierungen zu garantieren, was mit Debitkarten oft problematisch ist.

Ein weiterer Vorteil ist die flexible Rückzahlungsoption. Standardmäßig ist eine Teilzahlungsfunktion mit Zinsen voreingestellt. Dies kann jedoch im Online-Banking einfach auf eine 100-prozentige monatliche Abbuchung umgestellt werden, sodass keine Zinskosten anfallen. Diese Flexibilität macht sie sowohl für sicherheitsbewusste Nutzer attraktiv, die immer den vollen Betrag begleichen, als auch für jene, die kurzfristig einen finanziellen Engpass überbrücken müssen.

Praktische Tipps für die Nutzung

Um das Maximum aus der Barclays Visa Card herauszuholen, sollten Sie die folgenden Hinweise beachten:

- Rückzahlung auf 100 % umstellen: Loggen Sie sich direkt nach Erhalt der Karte in Ihr Online-Konto ein und stellen Sie die Rückzahlungsoption auf den vollen monatlichen Einzug per Lastschrift um. So vermeiden Sie die hohen Zinsen der voreingestellten Teilzahlungsfunktion.

- Für Kautionen nutzen: Setzen Sie die Karte gezielt für Mietwagen- und Hotelkautionen ein. Der echte Kreditrahmen sorgt hier für eine reibungslose Akzeptanz, wo Debitkarten oft abgelehnt werden.

- App-Funktionen verwenden: Die Barclays App bietet nützliche Funktionen wie die temporäre Kartensperrung oder die Echtzeit-Anzeige von Transaktionen. Machen Sie sich mit diesen Features vertraut, um die Kontrolle und Sicherheit zu erhöhen.

- Als Backup-Karte mitführen: Aufgrund der fehlenden Jahresgebühr eignet sich die Barclays Visa auch hervorragend als kostenlose Backup-Karte für den Notfall auf Reisen.

Kreditkarten ohne Fremdwährungsgebühren – 7er Vergleich

| Kreditkarte | 🔄 Implementierungskomplexität | 💡 Ressourcenanforderungen | ⭐ Erwartete Ergebnisse | 📊 Ideale Anwendungsfälle | ⚡ Schlüsselvorteile |

|---|---|---|---|---|---|

| DKB Visa Card | Erfordert DKB Girokonto, monatliche Aktivität | Kontoeröffnung, regelmäßige Einkünfte | 0 % Fremdwährungsgebühren, gratis Auslandsabhebungen | Vielflieger, Expats, Onlinekäufer | Keine Gebühren, Echtzeit-Wechselkurse, starke App-Integration |

| ING Visa Card | Einfach, ING Girokonto notwendig | Kontoeröffnung, mobile App Nutzung | 0 % Fremdwährungsgebühren, transparente Kosten | Gelegenheitsnutzer, Studenten, Digitale Nomaden | Benutzerfreundliche App, schnelle Beantragung |

| Santander 1plus Visa Card | Keine Kontobindung, Cashback-Restriktionen | Cashback Limits beachten | 0 % Fremdwährungsgebühren, 1 % Cashback | Vielreisende, Pendler, Cashback-Sammler | Cashback, kostenfreie Abhebungen, Reiseversicherungen |

| Comdirect Visa Card | Comdirect Konto erforderlich | Mindestguthaben für Premium-Funktionen | 0 % Fremdwährungsgebühren, ausgefeilte Analyse-Tools | Digital- und Technikaffine Nutzer | Leistungsstarke Banking-App, Sicherheitsfeatures |

| Advanzia Mastercard Gold | Keine Kontoeröffnung in DE nötig | Online-Antrag, Zinskosten bei Saldo | 0 % Fremdwährungsgebühren, echter Kreditrahmen | Nutzer ohne deutsches Konto, große Kreditbedarfe | Kreditfunktion, flexible Rückzahlung, Reiseversicherung |

| Consorsbank Visa Card | Investitionskonto für beste Vorteile erforderlich | Komplexere Anforderungen bei Konto | 0 % Fremdwährungsgebühren, Premium-Service | Investoren, Trader, vermögende Kunden | Integration mit Investmentplattform, starker Betrugsschutz |

| Barclays Visa Card | Wenig lokale Integration | Internationale Bankbeziehung ratsam | 0 % Fremdwährungsgebühren, globaler Support | Internationale Geschäftsleute, Expats | Starker globaler Support, Notfall-Kartenersatz |

Fazit: Die richtige Karte für Ihre Weltreise und den digitalen Warenkorb

Die Suche nach der perfekten Kreditkarte ohne Fremdwährungsgebühren gleicht oft der Planung einer Reise selbst: Die beste Route hängt ganz von Ihren persönlichen Zielen, Ihrem Reisestil und Ihrem Budget ab. Wie unsere ausführliche Analyse der Top-Karten wie der DKB Visa Card, Barclays Visa oder Advanzia Mastercard Gold gezeigt hat, gibt es keine universelle Lösung, die für jeden Reisenden oder Online-Shopper gleichermaßen ideal ist. Stattdessen liegt der Schlüssel zum Erfolg darin, die eigenen Bedürfnisse präzise zu definieren und die Karte zu finden, deren Stärken genau diesen Bedürfnissen entsprechen.

Dieser Vergleich hat deutlich gemacht, dass der Wegfall der Auslandseinsatzgebühr nur die Spitze des Eisbergs ist. Eine wirklich smarte Entscheidung berücksichtigt das gesamte Ökosystem einer Karte. Es geht um die fundamentalen Unterschiede, die Ihre Finanzen auf Reisen und im Alltag direkt beeinflussen.

Die Kernentscheidung: Girokonto-Bindung versus echte Kreditkarte

Ihre erste strategische Entscheidung sollte sein, ob Sie eine Karte bevorzugen, die eng mit einem Girokonto verknüpft ist, oder eine unabhängige, "echte" Kreditkarte.

- Karten mit Kontobindung (z. B. DKB, ING, Comdirect): Diese bieten oft eine nahtlose digitale Erfahrung, da Girokonto und Kreditkarte aus einer Hand stammen. Sie sind ideal für Nutzer, die eine All-in-one-Lösung suchen und bereit sind, möglicherweise ihr Hauptkonto zu wechseln. Der Vorteil liegt in der einfachen Verwaltung und oft in zusätzlichen Vergünstigungen für Aktivkunden. Der Nachteil: Sie binden sich an ein gesamtes Bankprodukt.

- Unabhängige Kreditkarten (z. B. Advanzia, Barclays): Diese sogenannten Revolving-Kreditkarten bieten maximale Flexibilität. Sie benötigen kein neues Girokonto und können die Karte mit jedem bestehenden Konto verknüpfen. Dies ist perfekt für alle, die ihre bestehende Bankverbindung beibehalten möchten. Die Herausforderung hierbei ist die finanzielle Disziplin: Die Teilzahlungsfunktion kann zu hohen Zinskosten führen, wenn der Saldo nicht monatlich vollständig ausgeglichen wird.

Mehr als nur Gebühren: Der verborgene Wert von Zusatzleistungen

Die beste Kreditkarte ohne Fremdwährungsgebühren ist nicht zwangsläufig die mit der niedrigsten Jahresgebühr, sondern die mit dem größten Nettonutzen für Sie. Betrachten Sie die folgenden Aspekte, um den wahren Wert einer Karte zu ermitteln:

- Abhebegebühren: Kostenlose Zahlungen sind großartig, aber was ist mit Bargeld? Karten wie die der DKB oder Barclays ermöglichen oft auch kostenlose Bargeldabhebungen weltweit, was ein entscheidender Vorteil gegenüber Karten sein kann, bei denen hierfür Gebühren anfallen.

- Wechselkurse: Achten Sie auf die verwendeten Referenzkurse (z. B. Visa oder Mastercard). Obwohl die Unterschiede marginal erscheinen, können sie sich bei hohen Umsätzen über das Jahr summieren.

- Bonusprogramme: Für manche Nutzer kann ein gutes Cashback-System oder ein Tankrabatt, wie ihn die Santander 1plus Visa Card bietet, eine eventuelle Jahresgebühr mehr als ausgleichen. Rechnen Sie nach, ob Ihre geplanten Ausgaben die Boni maximieren.

Ihre nächste strategische Aktion

Die Wahl der richtigen Karte ist ein aktiver Prozess, kein einmaliges Ereignis. Ihre Bedürfnisse können sich ändern, ebenso wie die Konditionen der Kartenanbieter. Der entscheidende Schritt ist jetzt, Ihre Prioritäten zu definieren. Sind Sie der digitale Nomade, der eine unkomplizierte All-in-one-Lösung wie die DKB Visa sucht? Oder der disziplinierte Sparer, der die Flexibilität der Advanzia Mastercard Gold schätzt? Vielleicht sind Sie auch der Punktesammler, für den eine Kombination aus einer gebührenfreien Karte für Zahlungen und einer Premium-Karte für exklusive Reisevorteile die optimale Strategie darstellt.

Die richtige Kreditkarte ohne Fremdwährungsgebühren ist mehr als nur Plastik in Ihrer Brieftasche. Sie ist ein leistungsstarkes Finanzinstrument, das Ihnen die Freiheit gibt, die Welt zu erkunden oder global einzukaufen, ohne bei jeder Transaktion bestraft zu werden. Sie ist Ihr finanzieller Pass zu einer globalisierten Welt, der Ihnen hilft, Ihr Geld intelligent einzusetzen und sich auf das zu konzentrieren, was wirklich zählt: die Erlebnisse.

Möchten Sie Ihre Strategie für das Reisen und Punktesammeln auf das nächste Level heben? Bei Reisen ohne Limit finden Sie tiefgehende Analysen und Strategien, um aus jeder Reise das Maximum herauszuholen, von der Optimierung von Flugbuchungen bis zur perfekten Nutzung Ihrer Kreditkartenvorteile. Besuchen Sie Reisen ohne Limit, um zu erfahren, wie Sie noch smarter reisen und sparen können.

* Dies ist ein Affiliate-Link. Wenn Sie über diesen Link ein Konto eröffnen oder eine Karte beantragen, erhalten wir eine Provision. Für Sie entstehen dadurch keine zusätzlichen Kosten. Diese Provisionen helfen uns, Ihnen kostenlos hochwertige Inhalte bereitzustellen. Mehr Informationen finden Sie in unserem Impressum.