Amex Platinum Mietwagen Versicherung: Ihr kompletter Leitfaden

Wer schon einmal nach einem langen Flug müde am Mietwagenschalter stand, kennt das Spiel: Man will nur noch den Schlüssel und los, doch dann beginnt die Diskussion um teure Zusatzversicherungen. Genau diesen Stressfaktor nimmt Ihnen die Amex Platinum Mietwagenversicherung ab. Statt sich durch komplizierte Policen zu wühlen, sind Sie einfach durch die Kartennutzung abgesichert – ein Vorteil, der für viele die Jahresgebühr allein schon rechtfertigt.

Wie die Amex Platinum Ihre Mietwagenerfahrung wirklich besser macht

Kennen Sie das? Man ist erschöpft vom Flug, freut sich auf den Urlaub, und dann versucht der Mitarbeiter am Schalter, Ihnen mit Nachdruck eine teure Vollkasko (CDW), einen Diebstahlschutz (TP) und eine erweiterte Haftpflicht aufzuschwatzen. Diese Extras können die Mietkosten mal eben um 30–50 % nach oben treiben.

Genau an diesem Punkt spielt die American Express Platinum Card ihre Stärke aus. Sie ist eben nicht nur ein Stück Plastik zum Bezahlen, sondern ein cleveres Tool, das Ihnen diesen ganzen Zirkus erspart. Sie zahlen nicht jedes Mal aufs Neue, sondern nutzen einen Schutz, der ohnehin schon da ist.

Ein smarter Reise-Hack statt versteckter Kosten

Die integrierte Versicherung ist weit mehr als nur ein nettes Gimmick – sie ist ein knallharter finanzieller Vorteil. Das Geld, das sonst in die Tasche der Vermieter für überteuerte Policen wandert, bleibt bei Ihnen. Plötzlich ist mehr Budget für die schönen Dinge da: ein Abendessen in einem besseren Restaurant, ein spontaner Ausflug oder ein Upgrade fürs Hotelzimmer.

Und was die Leistung angeht, gehört die Versicherung der Amex Platinum zur absoluten Spitze im deutschen Markt. Sie deckt Schäden und Diebstahl bis zu einer Summe von 75.000 Euro ab und bietet eine Haftpflichtversicherung von bis zu 750.000 Euro (in den USA sogar 1.000.000 US-Dollar). Der Selbstbehalt ist mit 200 Euro pro Schadenfall angenehm niedrig und der Schutz greift für Reisen von bis zu 120 Tagen. Die genauen Leistungsdetails auf der offiziellen Amex-Seite sind wirklich beeindruckend.

Für viele Karteninhaber ist die Ersparnis durch die Mietwagenversicherung der Hauptgrund, die Jahresgebühr als lohnende Investition zu betrachten. Bei nur wenigen Anmietungen pro Jahr amortisieren sich die Kosten oft von selbst.

Was Sie in diesem Guide erwartet

Dieser Guide ist Ihr Begleiter für die Praxis. Wir nehmen Sie an die Hand und zeigen Ihnen, wie Sie das Maximum aus Ihrer Karte herausholen, damit Sie am Mietwagenschalter souverän und bestens vorbereitet sind.

- Was ist wirklich abgedeckt? Wir brechen die Leistungen der Vollkasko- und Haftpflichtversicherung verständlich für Sie herunter.

- Wie aktiviere ich den Schutz richtig? Es gibt eine goldene Regel – wir zeigen Ihnen, wie Sie bei jeder Buchung alles richtig machen.

- Was tun im Schadensfall? Eine klare Schritt-für-Schritt-Anleitung, damit im Ernstfall alles glattläuft.

- Wo lauern die Fallstricke? Wir decken die typischen Ausschlüsse auf, damit es keine bösen Überraschungen gibt.

Die Versicherungsleistungen im Detail: Was ist wirklich abgedeckt?

Um den echten Wert der Amex Platinum Mietwagenversicherung zu verstehen, müssen wir einen Blick hinter die Kulissen werfen – ins Kleingedruckte. Es geht hier nicht nur um hohe Deckungssummen, sondern darum, was diese Zahlen im Ernstfall für Sie als Fahrer bedeuten. Der Schutz ist clever aufgebaut und stützt sich auf drei zentrale Säulen, die zusammen ein lückenloses Sicherheitsnetz bilden.

Stellen Sie es sich wie einen Schutzschild vor. Die Versicherung ist ganz bewusst so gestaltet, dass Sie am Schalter der Autovermietung selbstbewusst und ohne Zögern „Nein, danke" zu den oft überteuerten Zusatzpaketen sagen können.

Die drei Säulen Ihres Schutzes

Die Versicherung kombiniert drei entscheidende Bausteine, die gezielt die typischen Risiken bei einer Mietwagenbuchung abdecken.

Vollkaskoversicherung (CDW/LDW): Das ist Ihr Rundum-sorglos-Paket für das gemietete Fahrzeug selbst. Ganz egal, ob es sich um einen ärgerlichen Kratzer beim Einparken oder einen größeren Schaden nach einem Unfall handelt – dieser Teil der Versicherung deckt die Kosten für Reparatur oder Ersatz des Wagens bis zu einer Summe von 75.000 Euro ab.

Haftpflichtversicherung: Betrachten Sie diese als Ihren finanziellen Airbag gegenüber Dritten. Wenn Sie einen Unfall verursachen und dabei eine andere Person verletzen oder fremdes Eigentum beschädigen, springt diese Versicherung ein und schützt Sie vor den oft immensen Forderungen, die daraus entstehen können.

Diebstahlschutz (TP): Dieser Baustein sichert Sie für den unglücklichen Fall ab, dass Ihr Mietwagen gestohlen wird. Er ist meist ein fester Bestandteil der Vollkasko (LDW – Loss Damage Waiver) und bewahrt Sie vor dem finanziellen Totalverlust des Fahrzeugwerts.

Diese Kombination stellt sicher, dass Sie sowohl für Schäden am eigenen Mietfahrzeug als auch für Ansprüche anderer umfassend abgesichert sind. Einfach gesagt: Sie sind auf der sicheren Seite.

Der Schutz der Amex Platinum ist so konzipiert, dass er die üblichen Zusatzversicherungen der Vermieter – also CDW, LDW, TP und die Haftpflicht-Erweiterung (SLI) – vollständig ersetzt. Sie müssen diese Extras nicht mehr dazubuchen.

Die wichtigsten Fakten auf einen Blick

Zahlen können manchmal trocken wirken. Doch wenn man sie direkt vergleicht, wird sofort klar, wie leistungsstark das Paket der Amex Platinum wirklich ist. Die Deckungssummen sind nicht nur hoch, sie übersteigen die marktüblichen Standards bei Weitem.

Die folgende Tabelle bringt die zentralen Vorteile auf den Punkt und zeigt, warum dieser Schutz in der Praxis so wertvoll ist.

Übersicht der Amex Platinum Mietwagen-Versicherungsleistungen

Diese Tabelle fasst die zentralen Deckungsdetails der Versicherung zusammen und vergleicht sie mit den typischen Standardversicherungen der Vermieter. Man sieht schnell, wo die entscheidenden Unterschiede liegen.

| Leistungsmerkmal | Amex Platinum Versicherung | Typische Vermieter-Zusatzversicherung |

|---|---|---|

| Vollkasko (CDW/LDW) | Bis zu 75.000 Euro pro Schadensfall | Oft gestaffelt, hohe Zuzahlung bei Premium-Fahrzeugen |

| Haftpflicht (Europa) | Bis zu 750.000 Euro | Meist nur die gesetzliche Mindestdeckung, Erweiterung teuer |

| Haftpflicht (USA/Kanada) | Bis zu 1.000.000 USD | Extrem wichtig und als Zusatzleistung (SLI) sehr kostspielig |

| Selbstbeteiligung | Nur 200 Euro pro Schadensfall | Oft zwischen 1.000 Euro und 2.500 Euro, Reduzierung kostet extra |

| Versicherte Fahrer | Hauptkarteninhaber + bis zu 5 weitere Fahrer | Jeder zusätzliche Fahrer muss oft separat bezahlt werden |

| Mietdauer | Bis zu 120 Tage am Stück | Meist auf 30 Tage begrenzt, Langzeitmieten benötigen Sonderpolicen |

Der Vergleich macht deutlich: Besonders bei der Haftpflicht im Ausland und der geringen Selbstbeteiligung spielt die Amex Platinum ihre Stärken aus und kann Ihnen im Schadensfall Tausende von Euro ersparen.

Mehr als nur ein Fahrer ist geschützt

Ein oft übersehener, aber in der Praxis extrem wertvoller Vorteil ist die Mitversicherung weiterer Fahrer. Während Mietwagenfirmen für jeden zusätzlichen Fahrer teils saftige Tagesgebühren verlangen, sind bei der Amex Platinum Versicherung bis zu fünf weitere Personen ganz ohne Aufpreis mitversichert.

Die einzige Voraussetzung ist, dass alle Fahrer offiziell im Mietvertrag eingetragen sein müssen. Das macht die Versicherung perfekt für Familienurlaube, Roadtrips mit Freunden oder Geschäftsreisen im Team. Sie genießen volle Flexibilität und müssen bei der Fahrzeugübernahme keine versteckten Zusatzkosten befürchten.

Wie Sie den Versicherungsschutz korrekt aktivieren

Eine gute Versicherungspolice zu haben, ist die eine Sache. Die andere, und oft viel wichtigere, ist zu wissen, wie man sie im Ernstfall auch wirklich aktiviert. Gerade hier lauern die kleinen Fehler, die aus Unwissenheit passieren und am Ende richtig teuer werden können. Die gute Nachricht: Wenn man ein paar Grundregeln beachtet, ist der Prozess kinderleicht.

Die Aktivierung der Amex Platinum Mietwagenversicherung ist keine Raketenwissenschaft. Man kann es sich wie einen Lichtschalter vorstellen – erst eine ganz bestimmte Aktion knipst den Schutz an. Dieser simple Schritt ist entscheidend, um die Vorteile der Karte voll auszuschöpfen und am Mietschalter nicht ins Schwitzen zu kommen.

Die goldene Regel: Die Zahlung mit der Platinum Card

Hier kommt die wichtigste und nicht verhandelbare Regel: Die komplette Automiete muss mit Ihrer American Express Platinum Card bezahlt werden. Alternativ können Sie auch Ihre Membership Rewards Punkte dafür einsetzen. Dieser Schritt ist der Auslöser, der das gesamte Versicherungspaket scharf schaltet.

Nutzen Sie eine andere Zahlungsmethode – sei es eine andere Kreditkarte, die EC-Karte oder Bargeld –, ist der Versicherungsschutz sofort weg. Komplett. Es ist, als hätten Sie die Versicherung nie besessen. Die Kartenzahlung ist für American Express der entscheidende Nachweis, dass diese Anmietung unter den Schutz der Police fällt.

Souverän am Mietschalter auftreten

Der zweite kritische Moment ist die Abholung des Wagens direkt am Schalter. Die Mitarbeiter dort sind darauf trainiert, Ihnen aktiv Zusatzversicherungen zu verkaufen (oft als CDW, LDW oder TP bezeichnet). Hier ist es absolut entscheidend, dass Sie diese Angebote freundlich, aber bestimmt ablehnen.

Bereiten Sie sich am besten mental darauf vor. Ein einfacher, klarer Satz reicht meist schon aus.

- „Nein danke, ich bin bereits über meine Kreditkarte vollständig versichert."

- Auf Englisch, falls nötig: „I decline the Collision Damage Waiver, as my credit card provides primary coverage."

- „Ich brauche keine weiteren Versicherungen, der Schutz meiner Amex ist für mich ausreichend."

Indem Sie die Zusatzversicherungen ablehnen, sparen Sie nicht nur bares Geld. Sie stellen auch sicher, dass die Amex-Versicherung im Schadensfall als primärer Schutz einspringt und es nicht zu Kompetenzgerangel mit anderen Versicherern kommt.

Umgang mit Sonderfällen und Ausnahmen

Natürlich läuft im Reisealltag nicht immer alles nach Schema F. Was ist zum Beispiel, wenn man Gutscheine einlösen möchte oder über ein Vergleichsportal bucht? Hier sollte man genau hinschauen, um den Versicherungsschutz nicht versehentlich auszuhebeln.

Buchungen über Drittanbieter

Wenn Sie Ihr Auto über ein Portal wie Check24 oder Billiger-Mietwagen buchen, achten Sie penibel darauf, womit die eigentliche Zahlung an den Vermieter (z. B. Sixt, Hertz) geleistet wird. Manchmal zahlen Sie nur eine kleine Anzahlung über das Portal und den Rest erst vor Ort. Sorgen Sie dafür, dass wirklich jeder Cent, der an den Vermieter fließt, über Ihre Amex Platinum läuft.

Zahlung mit Gutscheinen oder Guthaben

Hier wird es etwas knifflig. Was passiert, wenn Sie einen Teil der Miete mit einem Gutschein oder bestehendem Guthaben bei einer Firma wie Sixt bezahlen? Die Versicherungsbedingungen sind hier eindeutig: Die gesamte Miete muss mit der Karte bezahlt werden.

Schon ein kleiner Teilbetrag, der anders beglichen wird, kann den Schutz theoretisch erlöschen lassen. Im Zweifel gilt: Verzichten Sie lieber auf den Gutschein und zahlen Sie den vollen Betrag mit der Karte. Der wertvolle Versicherungsschutz ist weitaus mehr wert als die kleine Ersparnis. Sicherheit geht hier eindeutig vor.

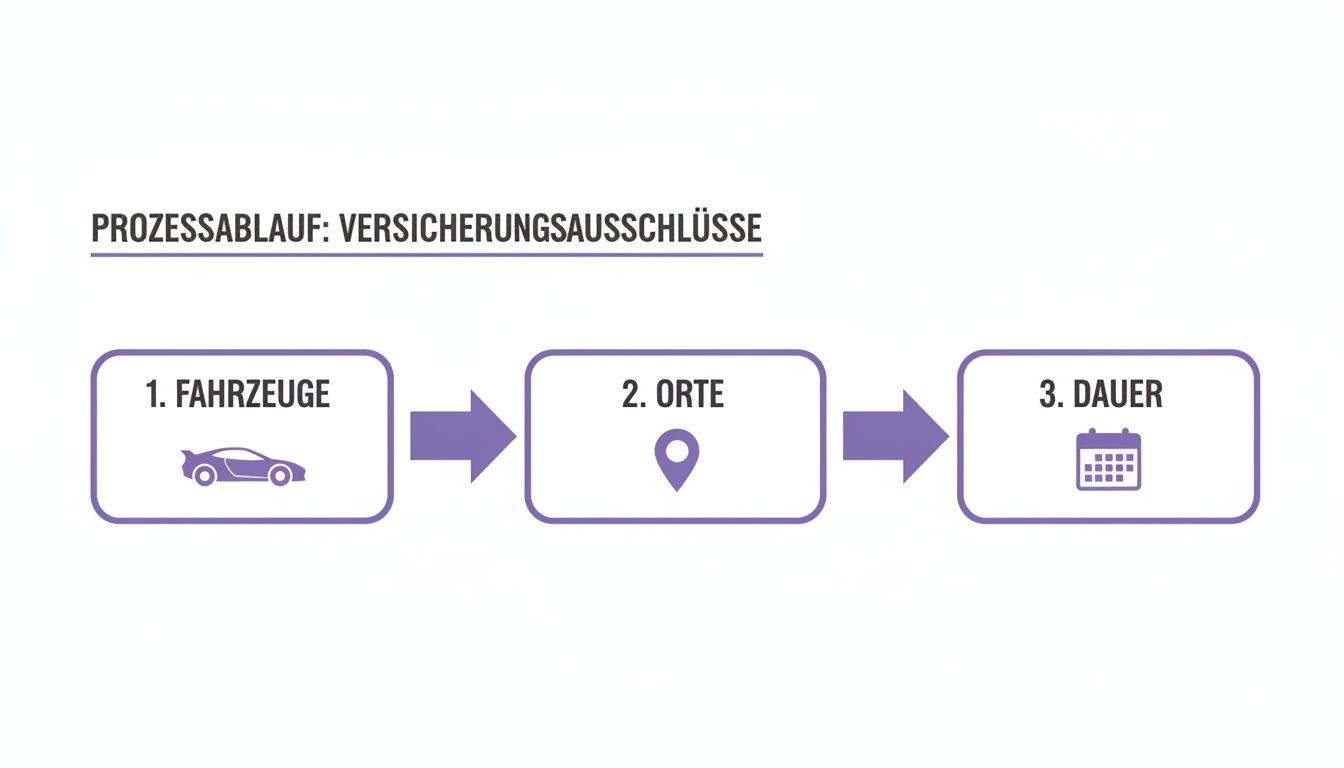

Wichtige Ausschlüsse und Fallstricke kennen

Selbst die beste Versicherung hat ihre Grenzen. Die Amex Platinum Mietwagenversicherung bietet zwar einen exzellenten Schutz, aber es ist Gold wert, genau zu wissen, wo dieser aufhört. Wer die Ausschlüsse kennt, erspart sich böse Überraschungen und steht im Ernstfall nicht plötzlich ohne Deckung da. Es geht nicht darum, Schwächen zu suchen, sondern die Spielregeln zu verstehen, um den Schutz clever und im richtigen Kontext zu nutzen.

Stellen Sie sich die Versicherung wie einen sehr großen und robusten Regenschirm vor. Er schützt Sie vor den meisten Unwettern, aber bei einem extremen Sturm mit seitlichem Hagel könnten die Schuhe trotzdem nass werden. Genauso ist es mit den Ausschlüssen – sie stecken den Rahmen des Schutzes klar ab.

Nicht jedes Fahrzeug ist versichert

Der Schutz ist großzügig, aber eben nicht unendlich. Bestimmte Fahrzeugkategorien sind von vornherein ausgenommen. Das liegt meist am hohen Wert, an speziellen Risiken oder daran, dass sie einfach nicht als normaler PKW gelten.

Bevor Sie also den Traumwagen für den Wochenendausflug buchen, werfen Sie besser einen kurzen Blick auf diese Liste der typischen Ausschlüsse:

- Exotische und hochwertige Sportwagen: Ein Ferrari, Lamborghini, Aston Martin oder Bentley ist leider nicht abgedeckt.

- Oldtimer und antike Fahrzeuge: Klassiker, die älter als 20 Jahre sind oder einen Wert von über 75.000 Euro haben, fallen ebenfalls raus.

- Wohnmobile und Campingfahrzeuge: Für den Roadtrip im Campervan brauchen Sie eine separate, spezialisierte Versicherung.

- Anhänger und Wohnwagen: Alles, was Sie an die Anhängerkupplung hängen, ist ebenfalls ausgeschlossen.

- Motorräder und Mopeds: Zweiräder sind von der Police nicht erfasst.

- Transporter und Lastkraftwagen: Fahrzeuge, die hauptsächlich für den Gütertransport gedacht sind, gehören nicht dazu.

Diese Liste ist wirklich entscheidend. Eines dieser Fahrzeuge zu mieten, in dem Glauben, man sei versichert, ist einer der teuersten Fehler, die man machen kann.

Geografische Grenzen und Mietdauer

Neben dem Fahrzeugtyp gibt es zwei weitere wichtige Leitplanken: Wo Sie fahren und wie lange Sie mieten. Nicht jedes Land der Welt ist gleichgestellt, und für Langzeitmieten gibt es eine klare Obergrenze.

Die Versicherung gilt zwar weltweit, aber mit ein paar wenigen Ausnahmen. In Ländern wie Australien, Italien oder Neuseeland gibt es teilweise sehr spezielle, lokale Versicherungsvorschriften. Es ist deshalb immer eine gute Idee, sich vor einer Anmietung dort kurz bei Amex zu erkundigen, ob der Schutz uneingeschränkt greift.

Eine der wichtigsten, aber oft übersehenen Einschränkungen ist die maximale Mietdauer. Der Schutz der Amex Platinum greift für eine Anmietung von bis zu 120 aufeinanderfolgenden Tagen. Planen Sie eine längere Reise, erlischt der Versicherungsschutz nach Ablauf dieser Zeit.

Der Faktor Fahrlässigkeit

Ein letzter, aber ganz entscheidender Punkt betrifft Ihr eigenes Verhalten. Keine Versicherung der Welt springt ein, wenn man grob fahrlässig oder gar vorsätzlich handelt. Das ist keine Besonderheit der Amex-Police, sondern ein Grundprinzip jeder Versicherung.

Was heißt das konkret? Hier sind ein paar Beispiele, bei denen der Versicherungsschutz erlischt:

- Fahren unter Alkohol- oder Drogeneinfluss: Das führt zum sofortigen und kompletten Verlust des Versicherungsschutzes.

- Offroad-Fahrten: Wenn Sie mit einem normalen PKW auf Straßen fahren, die dafür nicht gedacht sind, und ein Schaden entsteht.

- Verstoß gegen den Mietvertrag: Zum Beispiel, wenn Sie das Auto an nicht eingetragene Fahrer weitergeben.

- Unzureichende Sicherung: Wer das Fahrzeug unverschlossen abstellt und es wird gestohlen, schaut ebenfalls in die Röhre.

Das Leistungsprofil der privaten Amex Platinum Mietwagenversicherung ist in Deutschland übrigens bemerkenswert stabil. Schon die Versicherungsbedingungen von 2017 legten die heute noch gültigen Eckpfeiler fest: 75.000 Euro Vollkasko, 750.000 Euro Haftpflicht (außerhalb der USA) und eine Selbstbeteiligung von nur 200 Euro. Während bei den Business-Karten später Anpassungen wie der Karteneinsatzzwang hinzukamen, blieben diese starken Konditionen für Privatkunden bestehen.

Ein solides Verständnis dieser Ausschlüsse ist unerlässlich. Für einen breiteren Überblick, wie sich die Amex-Versicherung im Vergleich zu anderen schlägt, finden Sie in unserem Artikel Kreditkarten mit Mietwagenversicherung wertvolle Einblicke.

Schritt für Schritt: So melden Sie einen Schaden richtig

Ein Kratzer im Lack, eine Beule in der Tür – ein Schaden am Mietwagen ist immer ärgerlich. Aber keine Panik! Mit der Amex Platinum im Portemonnaie und dem richtigen Vorgehen lässt sich die Situation entspannt meistern.

Damit im Ernstfall alles glattläuft, habe ich den Prozess für Sie in drei einfache Phasen unterteilt. Sehen Sie es als eine Art Fahrplan, der Sie sicher durch die Abwicklung führt.

Phase 1: Direkt am Unfallort – was sofort zu tun ist

Das Wichtigste zuerst: tief durchatmen. Ihr Handeln in den ersten Minuten entscheidet darüber, wie unkompliziert die Regulierung später wird. Jetzt geht es darum, Beweise zu sichern und alles richtig zu machen.

- Unfallstelle sichern und Polizei rufen: Ziehen Sie die Warnweste an, stellen Sie das Warndreieck auf und leisten Sie bei Verletzten Erste Hilfe. Rufen Sie immer die Polizei, selbst bei einem kleinen Parkrempler. Ein offizielles Protokoll ist für die Versicherung Gold wert und oft eine zwingende Voraussetzung.

- Alles dokumentieren: Machen Sie Fotos. Viele Fotos. Aus allen Winkeln. Dokumentieren Sie die Schäden an allen beteiligten Fahrzeugen, die Position der Autos, Verkehrszeichen und die allgemeine Verkehrssituation. Hier gilt definitiv: mehr ist mehr.

- Daten austauschen: Tauschen Sie die Kontaktdaten, Kennzeichen und Versicherungsinformationen mit allen Beteiligten aus. Wenn ein europäischer Unfallbericht zur Hand ist, füllen Sie diesen gemeinsam aus.

Gerade der Polizeibericht und eine lückenlose Fotodokumentation sind das A und O. Ohne diese Unterlagen kann es später unnötig kompliziert werden.

Phase 2: Die Kommunikation mit der Autovermietung

Sobald die Lage vor Ort geklärt ist, muss der Vermieter informiert werden. Zögern Sie diesen Anruf nicht hinaus, denn die Mietverträge enthalten fast immer eine Klausel zur unverzüglichen Meldepflicht.

Melden Sie den Vorfall also schnellstmöglich bei der Mietwagenstation. Die Mitarbeiter dort erklären Ihnen das weitere Vorgehen und geben Ihnen meist ein Schadensformular. Füllen Sie dieses sorgfältig und wahrheitsgetreu aus und behalten Sie unbedingt eine Kopie für Ihre Unterlagen.

Mein Tipp aus der Praxis: Lassen Sie sich nicht unter Druck setzen. Unterschreiben Sie kein Schuldanerkenntnis und leisten Sie keine Vorauszahlungen für den Schaden. Verweisen Sie einfach freundlich, aber bestimmt darauf, dass die Abwicklung über Ihre Kreditkartenversicherung läuft.

Phase 3: Die Schadensmeldung bei American Express

Haben Sie alle Papiere beisammen? Perfekt, dann ist es jetzt an der Zeit, den Versicherungspartner von Amex einzuschalten. Dieser letzte Schritt stößt die eigentliche Kostenübernahme an.

Wenn Sie die Versicherungshotline von Amex anrufen, halten Sie am besten folgende Unterlagen bereit:

- Ihre American Express Platinum Kartennummer

- Den Mietvertrag

- Das Polizeiprotokoll

- Den Schadensbericht der Autovermietung

- Ihre Fotos vom Schaden

Die Erfahrung zeigt, dass dieser Prozess erstaunlich reibungslos abläuft. Viele Platinum-Inhaber in Deutschland berichten von einer schnellen und unkomplizierten Abwicklung. Ein gutes Beispiel ist der Reiseexperte Moritz, der detailliert schildert, wie sein Schadenfall unbürokratisch über die Amex-Hotline reguliert wurde. Bis auf die Selbstbeteiligung von 200 Euro wurden alle Kosten übernommen. Im Schnitt sparen Karteninhaber durch diesen Schutz jährlich 275 bis 350 Euro allein bei den Mietwagenversicherungen. Mehr zu diesen Praxiserfahrungen mit der Amex Platinum finden Sie auf reisetopia.de.

Diese Grafik fasst noch einmal die Punkte zusammen, die über den Schutz entscheiden – vom Fahrzeugtyp über das Reiseland bis zur Mietdauer.

Es wird klar: Wer die Ausschlüsse bei Fahrzeug, Ort und Dauer kennt, ist auf der sicheren Seite und riskiert seinen Versicherungsschutz nicht.

Die Amex Versicherung im direkten Vergleich: Lohnt sie sich wirklich?

Ob die Mietwagenversicherung der Amex Platinum wirklich die beste Wahl für Sie ist, zeigt sich am besten im direkten Vergleich. Es reicht ja nicht, nur die Leistungen auf dem Papier zu kennen. Der wahre Wert offenbart sich erst, wenn man sie neben die typischen Alternativen stellt, die einem am Mietschalter oder bei der Reiseplanung begegnen.

Man sollte die Versicherung der Platinum Card nicht nur als reines Sicherheitsnetz betrachten. Vielmehr ist sie ein cleveres Werkzeug für Reisende, das Bequemlichkeit, erhebliche Kostenersparnisse und einen wirklich lückenlosen Schutz in einem Paket vereint. Schauen wir uns also mal an, wie sie sich in der Praxis gegen die Konkurrenz schlägt.

Variante 1: Die Zusatzversicherung direkt vom Autovermieter

Das ist der Klassiker, den jeder kennt: Man steht am Schalter und der Mitarbeiter legt einem nahe, doch bitte die hauseigene Vollkasko (CDW/LDW) und am besten noch eine erweiterte Haftpflicht (SLI) abzuschließen. Der Vorteil ist klar: Es ist unkompliziert und mit einer Unterschrift erledigt.

Der Haken an der Sache ist fast immer der Preis. Diese Policen sind eine wichtige Einnahmequelle für die Vermieter und treiben die Mietkosten gerne mal um 50 % oder mehr in die Höhe. Dazu kommt oft ein saftiger Selbstbehalt, der nicht selten bei 1.000 Euro bis 2.500 Euro liegt. Will man den reduzieren, zahlt man noch einmal extra. Dagegen wirkt der feste Selbstbehalt der Amex von nur 200 Euro fast schon lächerlich gering.

Variante 2: Der Schutz durch andere Premium-Kreditkarten

Natürlich bieten auch andere Premium-Kreditkarten, wie eine Miles & More Gold oder die Barclays Platinum Double, einen Mietwagenschutz an. Das sind oft gute Alternativen, doch der Teufel steckt wie immer im Detail. Während die Deckungssumme für die Vollkasko meist im ähnlichen Bereich um die 75.000 Euro liegt, lauern die Unterschiede im Kleingedruckten.

Manche Karten sind flexibler und verlangen den Karteneinsatz nur für die Mietwagenbuchung, nicht für die ganze Reise. Andere wiederum haben höhere Selbstbehalte oder, was noch wichtiger ist, eine deutlich geringere Deckung bei der Zusatz-Haftpflicht. Die Amex Platinum glänzt hier mit einem extrem ausgewogenen Gesamtpaket, das spürbar auf die Bedürfnisse von Menschen zugeschnitten ist, die häufig unterwegs sind. Einen kompletten Überblick über alle American Express Platinum Reiseversicherungen finden Sie übrigens in unserem detaillierten Guide.

Variante 3: Externe Jahrespolicen für den Selbstbehalt

Eine weitere beliebte Option sind separate Jahresversicherungen, die einzig und allein dazu da sind, den Selbstbehalt einer bereits bestehenden Vollkasko zu eliminieren. Für Leute, die nur ein- oder zweimal im Jahr ein Auto mieten, kann das eine günstige Lösung sein, um das Restrisiko auszuschalten.

Allerdings muss man hier genau hinschauen: Diese Policen sind kein vollwertiger Schutz. Sie bieten weder eine eigene Vollkasko noch eine Haftpflichtdeckung, sondern sind nur eine Ergänzung. Die Amex Platinum liefert hier hingegen das integrierte Sorglos-Paket, ganz ohne zusätzlichen Papierkram oder den Abschluss einer weiteren Police.

Die wahre Stärke der Amex Platinum liegt in der Kombination aus hoher Deckung, geringem Aufwand und umfassendem Schutz. Sie ersetzt mehrere Einzelprodukte und bündelt sie bequem in einer Karte.

Um das Ganze noch greifbarer zu machen, hier eine Gegenüberstellung der wichtigsten Punkte:

| Kriterium | Amex Platinum Versicherung | Vermieter-Zusatzversicherung | Externe Selbstbehalt-Police |

|---|---|---|---|

| Kosten | In der Jahresgebühr enthalten | Oft 20–40 Euro pro Tag zusätzlich | Jährliche Gebühr (ca. 60–100 Euro) |

| Vollkasko | Bis 75.000 Euro | Ja, aber oft mit hohem Selbstbehalt | Nein, nur Erstattung des Selbstbehalts |

| Haftpflicht | Bis 750.000 Euro / 1 Mio. USD | Nur als teure Zusatzleistung (SLI) | Nein, nicht abgedeckt |

| Selbstbehalt | 200 Euro | Hoch (oft > 1.000 Euro) | Erstattet den Selbstbehalt der Haupt-VK |

| Aufwand | Minimal (Zahlung mit Karte) | Hoher Verkaufsdruck am Schalter | Separater Vertragsabschluss nötig |

Gerade für alle, die regelmäßig einen Mietwagen brauchen, entpuppt sich die Mietwagenversicherung der Amex Platinum in den allermeisten Fällen als die überlegene und unterm Strich sogar günstigere Lösung. Sie bietet einfach ein Maximum an Komfort und Sicherheit.

Häufig gestellte Fragen aus der Praxis

Auch wenn die Versicherungsbedingungen auf dem Papier klar sind, tauchen in der Praxis immer wieder dieselben Fragen auf. Hier habe ich die wichtigsten Punkte zusammengefasst, die mir selbst oder anderen Reisenden oft Kopfzerbrechen bereiten, und gebe Ihnen klare, praxiserprobte Antworten.

Betrachten Sie dies als Ihren schnellen Spickzettel für den Mietwagenschalter, damit Sie im entscheidenden Moment genau wissen, worauf es ankommt.

Muss ich die Zusatzversicherungen am Schalter explizit ablehnen?

Ja, unbedingt! Das ist einer der wichtigsten Punkte, den Sie beachten müssen. Weisen Sie die zusätzlichen Versicherungen, die Ihnen am Schalter angeboten werden – meistens CDW (Vollkasko) und TP (Diebstahlschutz) – freundlich, aber bestimmt zurück. Ein Satz wie „Danke, ich bin bereits über meine Kreditkarte vollständig abgesichert" reicht in der Regel aus.

Wenn Sie diese Versicherungen abschließen, zahlen Sie nicht nur doppelt, sondern es kann auch die Schadensabwicklung verkomplizieren. Die Amex-Versicherung soll ja als Ihr primärer Schutz dienen.

Bin ich auch versichert, wenn ich mit Punkten zahle?

Absolut. Der Schutz greift auch dann, wenn Sie die Miete komplett oder zum Teil mit Ihren Membership Rewards Punkten begleichen. Entscheidend ist nur, dass die Transaktion über Ihre American Express Platinum Card läuft.

Sobald Ihre Karte für die Buchung genutzt wird, ist die Versicherung aktiviert. Ob Amex das Geld dann von Ihrem Bankkonto oder Ihrem Punktekonto abbucht, spielt keine Rolle. Hauptsache, Sie stehen als Karteninhaber im Mietvertrag und die Karte ist hinterlegt.

Viele denken fälschlicherweise, dass nur eine „echte" Geldzahlung den Schutz auslöst. Das ist ein Mythos. Solange die Amex Platinum im Spiel ist, sind Sie abgesichert. Das macht das Einlösen von Punkten für Mietwagen gleich noch viel attraktiver.

Was passiert bei einem Schaden unter 200 Euro?

Bei kleineren Schäden unterhalb der Selbstbeteiligung von 200 Euro müssen Sie die Kosten leider selbst tragen. Die Versicherung springt erst für Beträge ein, die über diese Summe hinausgehen.

Stellen Sie es sich so vor: Sie haben einen Schaden in Höhe von 600 Euro. Sie zahlen die ersten 200 Euro aus eigener Tasche, die restlichen 400 Euro übernimmt die Versicherung. Ein kleiner Kratzer, der vom Vermieter mit 150 Euro bewertet wird, ist also komplett Ihr eigenes Risiko – eine Meldung an die Versicherung ist hier sinnlos.

Sind auch Zusatzfahrer über die Versicherung abgedeckt?

Ja, und das ist ein riesiger Vorteil dieser Police! Nicht nur Sie als Hauptkarteninhaber und die Inhaber von Zusatzkarten sind versichert, sondern auch bis zu fünf weitere Fahrer.

Die einzige Bedingung: Jeder Fahrer muss namentlich im Mietvertrag eingetragen sein. Das macht die Versicherung perfekt für Roadtrips mit Familie oder Freunden, da man sich die oft teuren Gebühren für zusätzliche Fahrer spart. Achten Sie bei der Abholung also penibel darauf, dass der Mitarbeiter am Schalter auch wirklich alle Namen korrekt im Vertrag festhält.

Möchten Sie Ihr Reiseerlebnis mit Vorteilen wie diesen auf ein neues Level heben? Bei Reisen ohne Limit finden Sie die besten Strategien und tiefgehende Analysen, um das Maximum aus Ihrer American Express Platinum Card herauszuholen. Entdecken Sie jetzt alle Vorteile auf reisenohnelimit.de.

* Dies ist ein Affiliate-Link. Wenn Sie über diesen Link ein Konto eröffnen oder eine Karte beantragen, erhalten wir eine Provision. Für Sie entstehen dadurch keine zusätzlichen Kosten. Diese Provisionen helfen uns, Ihnen kostenlos hochwertige Inhalte bereitzustellen. Mehr Informationen finden Sie in unserem Impressum.